过去几年,9家黑电上市公司的股价呈现出一种戏剧性的分野。

各家股价在2019年齐刷刷的触底,随后有的立刻反弹并很快达到新高,比如兆驰股份;有的则在谷底徘徊了近3年,直到今年初才开始拉升,比如海信视像和四川长虹;也有波浪形的涨跌,比如创维数字;最不济的银河电子、高斯贝尔等则无力回天,任由股价在谷底游荡。

原因倒也不难找。

液晶面板的每一次价格涨跌,几乎都会引发下游黑电产业震荡。从2018年开始的液晶面板新一轮周期性价格下跌,致使2019年整个行业陷入产能扩张供过于求的困境阶段。

从时间节点来看,液晶面板价格在今年初的上涨,正好对应了海信、长虹等黑电厂商的股价走势。但问题在于,2021年的波峰却未见股价普遍上扬,这背后是传统黑电企业有了转型的效果,还是行业又出现了新变化?

有券商给出的观点是,随着互联网电视品牌从火爆步入平稳,加之主要的生产成本上升,黑电企业的内生逻辑正在发生变化。

作为一个受上游制约程度最大的行业,黑电在过去20年里都未完成行业出清,集中度、利润率都远低于白电。

那么问题来了,被认为是夕阳产业的黑电,能否在这一轮的面板价格周期里完成最后的出清,以及有没有更高一步的产业升级可能?

困境:过去为什么格局差?

黑电行业过去多年不被看好,是由多种因素综合导致的。

一方面是总量的下滑,被电脑、手机、平板乃至投影仪等新兴设备瓜分市场,刚需属性持续减弱。

2007年电视的城镇百户保有量还有137.4台,到2021年只有121.8台了。年轻人习惯在手机、平板上追剧,客厅的电视可能只有在春晚时才打开一次。

另一方面,黑电企业众多,挤出困难。有一种声音是因为其中国企较多,尾部挤出难度极大,导致数十个品牌难以形成寡头垄断,因此也难以进行规模提价的收获操作。

表现在竞争格局方面,就是黑电主流品牌份额多集中在10%-20%,相较白电集中度水平更低。黑电在2010年-2018年CR3仅为约40%-50%,而空调为60%-70%左右,空调龙头份额基本均在20%以上。

所以即便是龙头品牌也难以维持利润率。以海信视像为例,2017、2018年利润率降至低位,电视机毛利率分别为14.2%、14.8%,归母净利率分别为2.9%、1.1%。

但如果从底层逻辑看,黑电产业格局差的内因出自两点:

其一,黑电行业上下游话语权远高于品牌商,上游受制于生产成本占比 60-70%的液晶面板行业,而面板技术多掌握在供应商手中,导致品牌商议价能力较弱。下游则需依赖大型KA渠道,黑电价格谈判及账期压力均较大;

其二,黑电是一个技术转型很快的产业,2005年前后CRT转液晶,短短五年就在欧美以及中国市场基本完成了转换。而新的产业链形成需要重新投资,韩国企业在这方面布局较早。日本黑电的衰落某种意义上就是因为他们在液晶方面判断失误,没有在这方面投资。

这就导致液晶面板的产业链大转移,过去20年都是日韩以及台湾省为主角,中国面板产业直到2021年才超过韩国成为全球第一大面板生产国。

这些都是导致黑电行业竞争格局差、集中度和利润率都较低的直接原因,但其中还有一个不能忽视的野蛮人——互联网品牌。

2013-2015年面板价格下行,给了互联网品牌入局机会,通过内容和电商渠道加价低的价格优势,互联网品牌入场导致黑电行业竞争格局进一步恶化。

面板价格于2013年开始持续下降,小米于2013年推出首款智能电视,其后每年推出1-2款新品迭代,小米、乐视等互联网品牌在当时具备产品、渠道优势,如雨后春笋般快速崛起。

数据显示,2015年-2016年互联网品牌快速发展阶段,彩电行业均价出现明显下探低至3000元左右。

互联网品牌利用内容和渠道优势,在产品端深度整合视频终端优质内容并参与到内容的制作、出品与发行,使传统电视变成智慧终端,更具竞争力;在渠道端适时把握网购率逐年提升至突破50%的变迁趋势,并利用DTC使产品价格更具竞争力。

最终导致黑电行业历次市场出现降价导火索时,黑电企业受市场既成的价格模式,只能受迫降价,最终形成囚徒困境。

破局:黑电行业拐点已来?

电视是一个典型价格战负面竞争的代表行业。

过去20年,行业发生过三次大规模长时间的价格战,分别是2000-2005年的CRT电视战、2012-2016年的互联网品牌价格战以及2017-2018年由于面板价格引发的终端价格战。

先后三次价格战带来的最坏影响是,对各企业盈利能力尤其净利率造成极大冲击,导致主流黑电企业净利率长期徘徊在1.5%的低位。

而价格战的本质又是一个怪圈:玩家众多挤出困难,又因技术迭代较快且内部玩家缺乏核心技术累积,致使行业供给同质化严重,进而又导致行业始终无法出清,仍要受上下游挤压,最后不得不面对难以规模化的利润提升空间。

这个怪圈不能说是过去20年黑电行业的唯一症结,但基本上不会有太大出入。但为什么机构在今年开始重新审视黑电,甚至德邦证券还专门出了一份调研,反思自己为何错过了海信视像,其中的奥秘正如文章开头所言,黑电的内生逻辑正在发生变化。

首先,面对面板约束,一方面是黑电龙头的品牌力正逐步强化,议价能力提升,对上游面板的依赖度也日渐下降;另一方面如海信视像坚持多年三色激光,激光电视产品原理为镜头投射至幕布,幕布反射至人眼,产品形态无需使用面板,从根源上摆脱上游面板约束。

从行业层面看,黑电正在经历一场量价齐升的历史转变,表现在市场端就是智能化、高端化、大屏化及均价提升都有明显趋势。

根据奥维云网,人工智能电视及远场语音电视销量占比持续提升,2022年分别已达70.5%、54.2%。根据中怡康,2022年4K电视的普及率已接近80%。

在大尺寸上,65+、75+屏幕收入及销量持续提升,2022年65寸及以上线下线上销量占比分别已达27%、21%,70寸及以上线下线上销量占比分别已达27%、19%。

并且,线下线上均价持续延续提升趋势。

2019-2022年间,6000元以上价格带线下线上占比分别持续提升至33%和5%,为行业提供利润增长空间,其中海信线下均价稳步提升至6358元;2021年海信线上均价迅速提升至3255元,2022年其线上均价均回落至2963元;2019-2022年间,Vidda均价小幅波动,维持稳定。

其次,随着面板价格波动和传统龙头品牌在内容端和电商渠道端持续发力追赶,互联网品牌的优势不再,格局日趋改善。

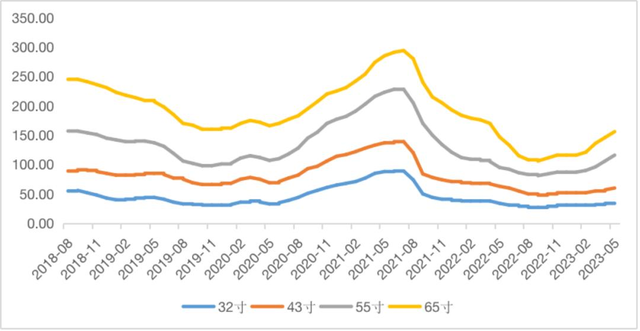

在2020年之前,面板行业由于产能过剩,经历了长时间的价格稳定甚至下降周期,为互联网品牌提供了较好的发展机遇。而2020年面板价格快速上涨,以55寸面板为例,2021年7月份最高点价格达到228美元/片,较2019年11月的最低点98美元/片,涨幅达132.65%。

在面板涨价之下,互联网品牌原来的价格优势难以维持,且其受众多为对价格敏感度较高的群体,成本端压力之下其发展受到较大影响。

而此时海信等传统龙头品牌适时推出高端化策略,带领行业逐步呈现高端化趋势,同时也通过推出“聚好看”平台及以“年轻、智能、潮牌”为定位的线上电视品牌Vidda,抢占互联网品牌领地。

尾声

对标海外黑电市场,黑电并不是一个天然持续格局不好的行业。

全球市场黑电格局清晰,三星、LG两大龙头份额明显领先,且三星作为全球性黑电龙头,已连续17年取得行业第一。

并且,黑电也并非天然利润率低的行业。

仍以三星为例,品牌效应能够带来较强溢价能力,同时明显领先的市场份额亦能带来较强规模效应。

所以,随着龙头品牌力提升,对上游议价权的提升以及面板涨价潮使得互联网品牌失去优势,黑电正在经历由过去的“格局很差”的阶段,向集中度提升、利润率提升的“格局改善”方向发展的拐点。

从根本逻辑来看,黑电行业需要一场供给侧改革,完成一次大规模的市场出清,从眼下看品牌化有利于这一进程,并且类似三色激光等新技术的出现,也有望打破面板的约束,形成新的竞争点。