被“精心呵护”长达十年后,阿里大文娱在今年终于踏上了关键节点。

3月份,阿里“1+6+N”组织大变革后,大文娱集团独自上路。8月,“分家”后的第一份财报显示,阿里大文娱集团成功大幅扭亏,实现了首次季度经调整后盈利。而时隔一个月,旗下阿里影业收购大麦网,阿里大文娱迎来独立后首次重大生态调整。

大麦网与阿里影业本就同属阿里大文娱集团,那么,阿里大文娱此番左手倒右手,究竟意欲何为?对于大文娱板块的未来发展将产生怎样的影响?

阿里影业拓展线下娱乐,大麦是绝佳切入口?

阿里影业的主营业务包括电影出品发行、在线票务及IP衍生运营等,其中以电影、剧集制作投资为主的内容业务,已经撑起阿里影业收入的半壁江山,截至2023年3月31日,创造收入17.09亿元,占总营收比重为49%。

值得注意的是,今年上半年,电影票房同比增长52.9%,观影人次增长51.8%,受益于电影市场的全面回暖,今年暑假档,阿里影业参与制作的《消失的她》《长安三万里》《孤注一掷》等多部电影成为爆款,票房排名居前列,为阿里影业业绩的持续增长做好了铺垫。

不过,虽然票房成绩表现喜人,与此同时IP衍生及商业化能力在持续增强,2023财年该业务板块实现收入5.44亿元,同比增长23%,但如何更好地以优质内容为核心,持续释放内容生产、互联网宣发、衍生品变现等环节构成的商业链条的价值,是阿里影业一直以来在探索的问题。就此,进一步打通上下游产业链、补足变现渠道的重要性更加凸显,而当前线下娱乐的日趋繁荣,也相应给了阿里影业发力动机。

可以看到,随着线下消费强劲复苏,尤其是线下演出市场空前火爆,国内各种大小型演唱会强势回归,中国演出行业协会发布的《2023上半年全国演出市场简报》显示,今年上半年,全国营业性演出(不含娱乐场所演出)场次19.33万场,演出票房收入167.93亿元,观众人数达6223.66万人次。

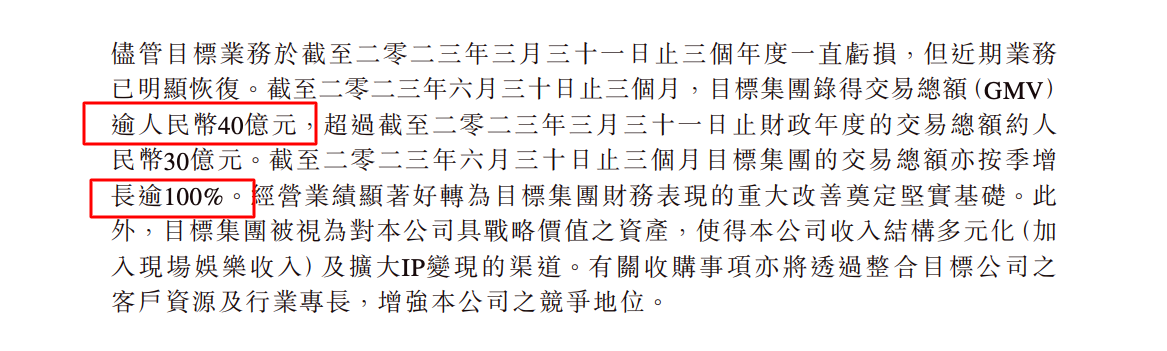

这种情况下,阿里影业需要找到串联点,促进上下游资源的持续整合,而大麦无疑是最好的选择。据了解,大麦从2017年开始即稳坐行业老大的位置,市场份额曾一度高达70%,今年以来随着市场的火爆,也迎来了业绩大增,数据显示,截至2023年6月30日的三个月内,大麦交易总额(GMV)超40亿元,环比上一季度增幅超100%。

除了下游票务市场的规模优势之外,大麦网也在上游内容方面多方布局,远远领先猫眼等对手。截至目前,大麦网拥有两大内容厂牌——“当然有戏”“虾米音乐娱乐”,前者专注戏剧内容,2022年凭借舞台剧《弗兰肯斯坦》跻身演出市场票房收入榜TOP20,后者主打音乐内容,其推出的2023阿那亚·虾米音乐节,凭借单日吸引超2万人已成功打响了知名度。

可见,大麦对于阿里影业增强在产业价值链上下游的影响力具有突出战略意义。值得一提的是,叠加两者之前已经在会员体系、评分体系等方面达成的合作,阿里影业或将更有效率地借助大麦这个渠道,将其优质IP资源在线下通过不同形式变现。

长期以来,相比其他类型的文娱IP,影视IP存在变现渠道狭窄的问题。目前国内影视IP变现,主要有版权收入、广告、授权收入等三大途径,作为对比,动漫IP可以通过电视、电影、书籍、文创衍生品、游戏、App、舞台剧等多种方式进行变现。因此,基于获得持续收入、扩大总体营收的目的,近年来,影视IP也开始尝试诸如改编戏剧、开发周边产品等变现方式,希望在增厚营收的同时,延长IP的热度。

由此来看,阿里影业与大麦网的结合,有望释放更强的IP长尾效应,即阿里影业在影视领域的优质IP,可以直接由大麦网来承接,通过戏剧、音乐节等形式进行二次开发;而大麦网自身的内容资源,也可进一步输送给阿里影业。此外,双方的协同空间并不仅仅停留在内容层面,场馆运营、艺人经纪等方面的资源和经验积累,也都可以实现双向转化。

再回归到此次收购事件,阿里影业仅是阿里大文娱的一枚落子,此番“阿里影业+大麦网”的深度整合似乎更加明确了,阿里大文娱在独立之后已踏上新征程。

产业链深度联动,阿里大文娱打响第一枪?

阿里从2013年开始涉足文娱市场,通过“买买买”,大文娱板块一度囊括了优酷土豆、阿里影业、阿里音乐、阿里体育、阿里游戏、阿里文学、大麦网等诸多业务。不过,考虑到降本增效的重要性,如今作为六大业务集团之一被分拆出来的大文娱板块,实际上只剩阿里影业、大麦网、优酷三大核心业务。

追溯来看,其实阿里影业和大麦的合并有迹可循。事实上,从2020年开始,阿里影业就已经通过独家委托运营服务协议,与大麦建立了合作关系,发布了致力于打通“电影+演出”双场景的淘麦VIP,截至目前,淘麦VIP的会员规模已突破2000万,活跃会员数量相比上财年翻番。

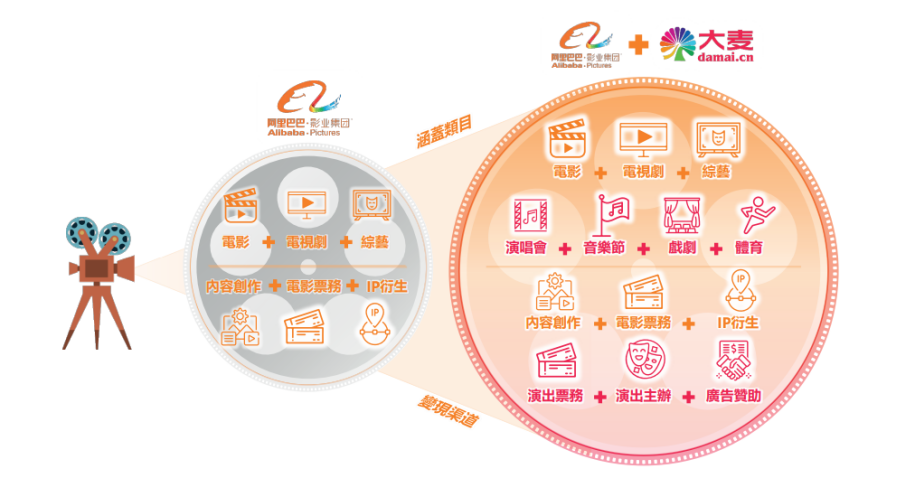

而如今阿里影业收购大麦网,无疑意味着阿里大文娱业务协同迈入新阶段。阿里影业主打影视生态,大麦网主打现场演出生态,在“电影+电视剧+综艺+内容创作+电影票务+IP衍生”业务基础上,加上“演唱会+音乐节+戏剧+体育+演出票务+演出主办+广告赞助”等业务,阿里大文娱已有的生态体系得到了更加深入的融合,从而可以更大限度地把业务触手伸向文娱产业不同环节。

这样的以构建完善生态为目的的业务结合,也契合了当前行业的发展趋势。

可以看到,为了提升市场竞争力和话语权,截至目前,老玩家比如腾讯,在影视方面,上游背靠阅文集团等创作平台,从源头上导入源源不断的IP内容,而中游则手握腾讯影业等影视制作公司,下游则有微信、腾讯视频等宣发分发平台,已经形成了完整的闭环。

新玩家如抖音,在音乐、票务、网络文学、综艺、电影产业等细分领域广泛撒网之后,也在前段时间正式成立了新的文娱部门,统一规划管理大文娱业务,目的同样是实现进一步整合、打通产业链上下游。

与此同时,随着目标群体对内容创作的需求升级,文化娱乐行业正在从野蛮生长回归价值创造,近年来,《漫长的季节》《狂飙》等精品剧集的不断涌现,就是这种“内容至上”潮流的具体体现。

而无论是内容价值的创造,还是商业价值的创造,都不能忽视对产业下游较为丰富的基建资源的改造。从这个角度来看,“阿里影业+大麦”是阿里大文娱内容价值和商业价值的同步提升。正如前文所述,让阿里影业的与大麦网的优质IP双向反哺,无疑意味着内容价值的再造,而跨产业链的呈现,同时也意味着商业价值的再开发。

值得一提的是,文娱行业奔赴发展价值的提升,也处在很好的时间节点。当下,文娱消费市场已重回正轨,QuestMobile数据显示,截止到2023年7月,短视频、在线视频、手机游戏、在线音乐、泛娱乐直播、电影演出、手机动漫等行业的月活用户规模全面攀升,分别上升至9.62亿、8.14亿、6.25亿、5.90亿、0.76亿、0.58亿、0.54亿。

此外,2023年7月国家发展改革委《关于恢复和扩大消费的措施》的发布,又掀起了新一轮文娱消费的热潮。在市场和政策的东风中,阿里大文娱将大麦网并入阿里影业,促进业务结构优化,进一步提升规模化盈利能力和竞争力的意图明显。

另一层意义是,若阿里大文娱集团后续将冲刺上市,此次内部业务的整合或将埋下一个重要伏笔。

阿里巴巴启动新一轮公司治理变革时,高层就曾提及,“未来,具备条件的业务集团和公司,都将有独立融资和上市的可能性”。而截至2023年6月30日,阿里大文娱集团经调整净利润为6300万元,实现扭亏为盈,加之此次业务板块的深度协同,集团提升盈利能力得到更大合力。因此,可以期待大文娱板块取得更大程度的升级进化。

作者:坚白

来源:港股研究社