来源|零售商业评论

休闲零食正进入新的拐点战,对于赛道的选手来说,既是考验也有弯道超车的转机。

我们从几个头部休闲零食企业年中报来看,挑战和转型是主要关键词。

“线上线下全渠道、新兴渠道布局将成为考量休闲零食企业的新竞争力,同时还应针对更多细分化的消费场景进行创新研发,而伴随着消费进阶,产业链也亟需升级。”业内人士向我们表示。

我们观察到,头部品牌战略布局开始相向,在全渠道、多模式并行、细分化品类、中高端赛道、全产业链等方面,会成为竞争焦点。

休闲零食,品牌们的冷热两重天

头部零食企业也都面临着不同挑战。

先说下三只松鼠。财报显示,2023年上半年,三只松鼠营收28.93亿元,同比减少29.67%。

据了解,三只松鼠仍然依靠电商为主力。天猫、京东、新电商在三只松鼠的线上渠道三分天下,上半年三者的营收分别为8.44亿元、6.59亿元、7.65亿元。

线下方面其也继续萎缩。上半年,三只松鼠关闭联盟小店222家。截至2023年6月底,联盟小店剩余316家,投食店仅剩余1家,投食店和联盟店的营收为1.52亿元,占总营收5.25%。可见,三只松鼠在线下仍没有建立起自身的优势。

而另一厢,良品铺子半年度业绩报告称,2023年上半年营业收入约39.87亿元,同比减少18.55%;归属于上市公司股东的净利润约1.89亿元,同比减少2.04%;这也是其自2020年上市以来首次出现营收下滑。

2022年1至12月份,良品铺子的营业收入构成为:电子商务业务占比49.77%,加盟销售占比21.27%,直营占比16.48%,团购占比5.22%,加盟商管理占比4.57%。

值得一提的是。其线上营收在今年上半年有所收窄。今年一季度,公司电子商务业务销售额12.06亿元,同比下降32.42%,到了二季度跌幅进一步扩大至40.92%,销售额为6.15亿元。

而线下方面,良品铺子还是保持了优势。报告显示,其线下门店数量为3299家。同时,在今年7月,良品铺子开出了超过1000平方米的零食王国店,内售3000多款产品。此前良品铺子参与投资的赵一鸣零食门店已经突破2000家。

而从洽洽食品、来伊份年中财报看,也都出现了净利润下滑。盐津铺子营收、净利润表现双增长。

根据盐津铺子2023年上半年业绩报告显示,今年上半年,盐津铺子总营收达到18.9亿元人民币,同比增幅超过56%;归母净利润约为2.46亿元人民币,同比大幅增长超过90%。

其中报提到营收增长原因是,核心大单品组合在多个渠道、多个品类实现快速发展。零食量贩店正是盐津铺子高速增长中“多个渠道”的核心之一。

「零售商业评论」认为,市场竞争格局当下并不稳固,战略步伐一旦落后,就会被竞争对手反超。休闲零食企业需要跳出舒适圈,跟随消费节奏进行战略布局,思考如何线上+线下更多的模式组合,如何在细分赛道上,挖掘更多有消费潜力的品类,如何在产业链上,建立自身的竞争壁垒,这些会是接下来的休闲零食企业重点面对的考验。

市场进入新拐点

我们把视角放到整个行业来看。

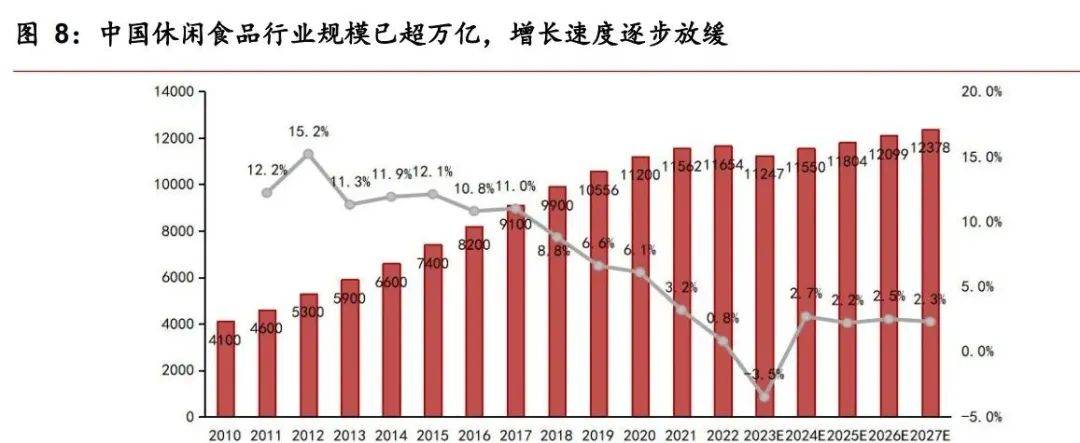

2023年上半年,全国社会消费品零售总额达到 22.8 万亿元,同比增长8.2%。而休闲食品行业规模已达万亿。

当前休闲食品行业规模呈现出长期稳定增长的态势,iiMedia Research(艾媒咨询)调查测算显示,近十年来我国休闲食品行业市场规模持续增长,从 4100 亿元增长至 11654 亿元,预计 2027 年中国休闲食品行业市场规模将达到 12378 亿元,休闲零食将由快速增量市场转向微增市场。

但根据我们洞察,在市场增速放缓的同时,内卷竞争严重,品牌们在挖掘各自的增量空间。

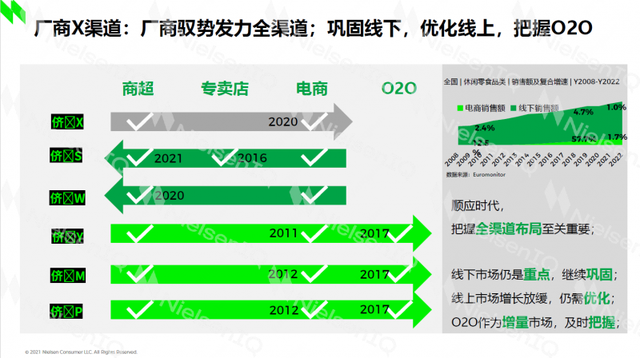

第一个是全渠道战略下,线下仍是大头。量贩零食店、即时零售成为增长切入点。

实际上,我们看到头部品牌几乎都在提全渠道的战略。

全渠道发展已经成为一道必答题,品牌不仅要做,还必须要线上线下两条腿都走好,才能具备更强的抗风险能力。

尼尔森IQ指出,顺应时代,布局全渠道至关重要。一方面,线下市场仍是重点,需要作为稳量继续巩固。另一方面,品牌需要把握新渠道趋势,增加O2O、抖音直播电商、拼购、团购等布局。

当下社交电商、直播电商、社区团购、即时零售等新零售业态爆发,也给休闲零食品牌在业务模式上实现更多组合,带来更高的增量。

但线下仍是休闲食品的大头。

线下渠道仍然占据休闲食品流通份额的85%以上,零食专卖店、便利店等现代渠道不断挤占传统夫妻店的市场份额,渠道升级趋势明显;线上渠道占比约14.1%,传统电商平台增长放缓,线上流量向优质产品和内容化的电商平台集中。

以良品铺子为例。其还是看重线下的趋势,计划在2023年新开1000家门店,在区域分布上主要是聚焦现有优势地区进行加密布局。

截至其年中报告期末,良品铺子上半年继续加大全渠道融合经营,聚焦核心城市新开门店323家。线下门店数量为3299家,分布于23个省/自治区/直辖市178个城市;第二季度其发力大店升级改造及线下多店型的探索。

更值得关注的一点就是即时零售。依托线下网点优势,实现快配“到家”,消费者即时享用,或会成为一个新的爆发窗口。

比如我们在美团外卖上搜索零食,能找到最近的门店,能实现最快30分钟即时送达。

这个逻辑是以门店为核心,利用到家、到店、团购多触点流量通路,提升单店流量拓展能力及细分人群运营能力。

上半年,良品铺子在线销售核心品种实现了结构性增长,时令性产品如年货节礼盒在美团、朴朴等即时零售平台,和天猫超市等生活超市平台销量都有所增长。

同时,上半年,良品铺子也在加码量贩零食赛道,投资“赵一鸣零食”4500万元。良品铺子通过投资“赵一鸣零食”等多种模式快速拓展布局该业务。

另外其他头部品牌同样在加大全渠道覆盖。如盐津铺子开始重点发展量贩零食店、电商、CVS、校园店等渠道。比如,与零食很忙等零食量贩品牌合作。

盐津铺子杨林广此前表示,零食量贩店去中间商后效率大幅提升,上新速度快,能满足大家对零食的多元化需求。入驻这些头部零食系统后,持续增加新品。有望达到年销售额 5000 万元以上量级。盐津铺子在零食渠道预计全年销售占比在 15%~20% 左右。

第二个点是,儿童、健身、宝妈、中老年等零食细分赛道有增量空间。

消费人群多层级、消费需求多元化、消费时段差异化、消费场景多样性,在倒逼休闲零食赛道进入细分化。

目前,我们观察到品牌开始围绕儿童、女性、健身、养生、老人等等细分人群与场景特殊需求进行产品创新研发。

比如针对儿童零食赛道。《儿童零食市场调查白皮书》显示,目前我国儿童零食市场规模约为休闲零食市场规模的十分之一,2019—2023年,儿童零食市场将以10%—15%的复合年增长率稳定增长,市场预期超6000亿元,是休闲食品市场新的增长点。

良品铺子、三只松鼠分别推出聚焦儿童食品子品牌“良品小食仙”“小鹿蓝蓝”。百草味推出“童安安小朋友”系列产品,定位于3-12岁儿童营养食品。来伊份也上线儿童食品“伊仔儿童零食系列”产品等。从业绩上来看,儿童细分业务已经成为一些品牌的新增长曲线。

「零售商业评论」认为,休闲零食更多潜力细分市场要被挖掘,也会成为企业新的增长曲线。当然,这些细分消费市场能否带来爆发性增长,还有待时间验证。而被验证成熟的细分市场,头部品牌都会相继加码,如前述的儿童零食、健身零食等。

第三个点是,休闲零食逐渐显现“第四餐化”,中高端成为产业链的竞赛点。

消费升级下,消费人群对休闲零食有了更高阶的需求。60元以上的高端产品在休闲零食行业的销售占比逐渐提高。超过8成的消费者有强烈意愿为高品质休闲零食买单。

“中高端市场仍有很大的爆发空间。特别是在细分品类上,中高端市场的争夺在接下来会是主战场。”业内人士表示。

比如良品铺子2019年在行业内率先提出高端零食定位,其他品牌也在针对性布局中高端市场,盐津铺子瞄准深海零食新兴市场,推出子品牌“31°鲜”,定位中高端营养、健康零食,百草味正式宣布品牌定位升级为年轻人首选的坚果果干健康零食品牌,正式进军高端坚果市场。而洽洽食品也针对高端市场,推出“葵珍”的高端瓜子产品。

当然,中高端最后的落脚点还在整个产业链的升级。《2022年中国休闲零食市场报告》指出,休闲零食市场继续向健康化、品质化、高端化迭代升级,同时行业通过供给侧结构性改革,优化产品组织和模式创新能力,开拓了宽裕市场进入空间。

「零售商业评论」认为,量贩零食、即时零售成为新的切入点,细分类目的创新将可能开拓新的增量市场,而中高端是考验供应链的竞争壁垒,头部品牌都已经做了战略布局,但更要比拼的是持续性成效。拐点已至,市场仍有较大变数。