来源| 价值事务所

点今年6月时,所长一时心血来潮,想着给自己做个食物不耐受检测,于是在天猫上下单金域医学的食物特异性IgG90项检测。

检测非常方便,付款后选择护士上门的时间,就有护士在规定时间内上门采血,等两天,就可以在网上查看图文报告了。

当然,不止金域有这项服务,迪安也有,随着经济的发展、技术的进步、居民健康意识的提高,像上述所长购买的直接面对C端消费者的上门服务的渗透率将来一定会提高。

换句话说就是,一直以来面对B端的第三方检验实验室,未来有一天有望成为B+C双轮驱动。

01“奇怪”的成绩单

金域医学作为ICL(第三方实验室)龙头,近期的半年报是继新冠后的第一份半年报,因此,可以说是万众瞩目。

市场对其成绩单是抱有巨大期望的,毕竟疫情三年公司新收获了一大堆客户,叠加今年上半年终端医疗服务的医疗秩序恢复正常,据国家卫健委统计信息中心统计,2023 年 3 月全国医疗卫生机构诊疗人次 6.3 亿(不包含诊所、医务室、村卫生室数据),同比提高 13.6%,环比提高 27.8%。

所以,剔除新冠,金域应当可以有不错的表现,但最终,金域交出了下图这样的成绩单。

其中,营收是正常的,整体常规检测实现收入40.14亿,同比+21.6%,Q1是19.9亿,同比+19.52%,Q2相当于20.24亿,增速为23.79%,比起Q1明显提速。不过,说实话,23.79%的增速,所长还是有一丢丢失望的,所长原以为可以有30%+,毕竟隔壁迪安也有27%+的增速,金域作为龙头,客户更多、项目更多,理应有更高的增速才对。

不过,也还行吧,23.79%也算合格。

营收说完,该说利润了,2.85亿的归母净利润,怎么看都不对劲,毕竟2019年公司的净利润率都是7.88%。第三方实验室主打一个规模效应,三年多过去,公司实验室更多、业务量更大,净利润率至少应该提升到10%以上,也就是最烂都该有4亿多、5亿的利润,这不到3亿,是个什么鬼?

仔细一看,原来是公司进行了资产及信用减值计提约 3.17 亿,如果加回,净利润则立马变成5.99亿,净利率13.9%,对比2019年同期,有6个百分点的提升,大超预期。

至于公司为什么会进行资产及信用减值,明显是因为前些年的新冠烂账,且看公司这个计提速度,估计会持续进行计提,也就是说,未来公司的归母净利润会持续“受压制”。

但无所谓,因为这些烂账计不计提都只是一个数字游戏,并不会对公司的实际现金流、实际利润、实际运营产生什么影响,关于新冠的烂账,即便全部要不回来,于公司而言,三年疫情整体也是利大于弊的,这点看公司在新冠期间的现金流情况便知。

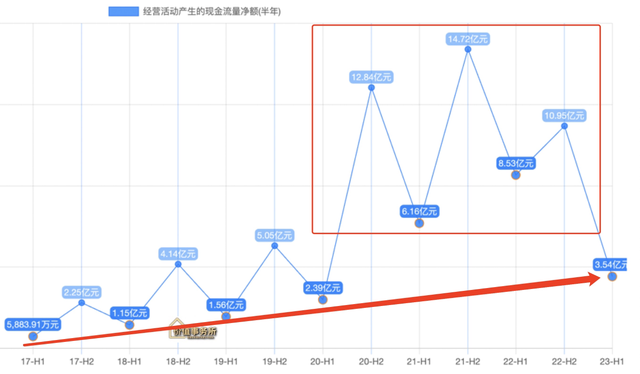

三年疫情期间,公司的现金流情况直接爆表,远超之前,虽然赚了一堆应收帐款,但也正儿八经赚了一堆真金白银,计提一些烂账也不影响整体。我们看下图,步入正轨以后,公司2023H1的现金流也大大高于疫情之前2019H1甚至高于2020H1的水平,一般而言,由于ICL下游是医院,医院话语权极强,所以下半年的现金流一般占到全年的70%-80%,不出意外,今年现金流会超15亿。

一定程度上,现金流才能反映公司真正的利润情况,所以像巴菲特等大师看中的都是公司自由现金流情况,而非利润。

公司帐上的现金近几年也呈现“飞跃式“增长,至于为啥2023H1大幅减少,完全因为年初进行了大笔分红,即便大笔分红,对比2019年同期也是天差地别。

02金域的底色

简单看完金域上半年的成绩单,我们再来看看公司的运营情况。

截至2023H1,公司已在全国(包括香港)建立了 49 家中心实验室、750 余家合作共建实验室,要知道,公司在2021年底的时候,ICL实验室数量还是39家,到2022年底时变成48家,到现在又增加至49家。

隔壁迪安目前是41家ICL实验室+2家CRO实验室+56 家精准中心实验室+近700家合作共建实验室。

金域甩老二迪安一截,而老二迪安和老三之间的差距就大得没必要说了……

今年上半年金域新开发项目 195 项,现有诊断项目已突破 3800 个,并计划每年研发新项目 300-500 项,在高端新项目的带动下,公司的高端特检业务占比已达 52.98%。

这里需要额外解释一下,特检项目就是指非血常规、尿常规、新冠那种很普通、很便宜、医保还可以报销的项目,是诸如基因、癌症、精神之类的高端自费项目,他们的毛利比普检高得多,是ICL真正的利润来源,隔壁迪安这个数据是41%。

金域的收入中,当前三级医院贡献了39.94%,这个数据非常重要,因为高毛利的特检项目一般都来自三级医院,想也想得到,谁有疑难杂症会想着去二级甚至更下面的乡镇医院呀,所以,搞定了这些三级医院,就相当于有了会下金蛋的母鸡,以后就可以源源不断吃到患者数量增加(量)以及高端特检项目渗透率的提高(价)的双重增长,这些医院一般都一个萝卜一个坑,合作了一家实验室基本就不会再合作第二个,所以,ICL需要快快地把这些大客户都放在自己的朋友圈里,并同他们建立良好的关系。

三年疫情无疑让金域敲开了很多优质客户的大门,所以,优质客户在其营收中的占比才能提升这么快。老二迪安虽然也提升很快,但和金域还是差得远,目前其这个数据是28%。

所以,ICL真真正正是一门头部集中的生意,尤其是在AI时代来临以后。

毕竟AI时代,最值钱的是数据,而谁的数据最多呢?显然是龙头。

根据金域自己的披露,目前其检测总量累计超 25 亿,数据量超 10PB,已建立了全球领先的东方人种大样本库和大数据库。

当AI时代真正来临时,金域会变成什么样子,非常值得期待。

最后附上市场对金域医学2023-2025年净利润一致预期:11.01亿、14.93亿、19.41亿。

(注:数据来自wind,仅做参考,且市场每分每秒都会有新的一致预期,利用市场一致预期需谨慎)