来源:银箭财经

近段时间,妙可蓝多又一次“踩雷”了食品安全问题。

根据羊城晚报在9月末发布的文章,妙可蓝多京东旗舰店涉嫌在未告知的情况下,出售保质期仅剩2个月的“不新鲜产品”。同时在部分线下商超渠道,妙可蓝多奶酪产品的新鲜程度也较为堪忧,保质期最短只剩3个月左右。

更令人吃惊的是,根据网友爆料,其在8月前后购买的妙可蓝多芝心原味慕斯奶酪杯,打开包装后竟然发现了10个左右的绿色“霉点”。而该产品的生产日期为2023年7月1日,距离6个月保质期仅过去1个月左右。

屋漏偏逢连夜雨,10月1日起,新修订的《婴幼儿配方乳粉产品配方注册管理办法》开始实施,“进口奶源”“源自国外牧场”“生态牧场”等模糊信息,都被禁止使用于标签和说明书中。

尽管这一新规并没有涉及奶酪细分市场,但由于妙可蓝多此前长期以“100%进口奶源”为宣传重点,投资市场也表现出了明显的担忧。

结合妙可蓝多的经营现状,以及国内乳制品监管环境的日益严格,我们得出以下两个判断:

1.末端零售场景大批量出售疑似“临期产品”,以及涉及生产安全问题的投诉,侧面反映了妙可蓝多奶酪产品存货压力的高涨,以及动销能力的薄弱。

2.乳制品市场对奶源的严格把控,从根源上还是在纠正市场早期遗留的过度营销问题。在接受蒙牛入股后,妙可蓝多应当趁机重新梳理产品体系和品牌形象,在奶酪棒之外找到更符合中国餐饮习惯的切入口。

一、奶酪屡次触及“霉点”,妙可蓝多品控成谜?

很难忽视的是,有关保质期和“发霉”的争议,对妙可蓝多而言并非第一次出现。

早在2021年,网络投诉平台中就曾有消费者爆料称,自己在拼多多平台购买的妙可蓝多奶酪棒,在收货后发现已经过期。

同年12月,还有消费者投诉称,在抖音妙可蓝多旗舰店购买的奶酪棒存在遭受挤压、有异物的情况,此前孩子食用后还出现过拉肚子的不良反应。

类似的投诉信息延续至2022年,并且在2023年1月份,迎来了一轮较为集中的投诉曝光。

例如今年1月8日,有网友投诉称在妙可蓝多旗舰店购买的奶酪棒“食物变质”,木棒与奶酪分离、有酸味;14日,线下超市渠道购买的奶酪棒打开后出现臭味,疑似过期变质;25日,在哈尔滨会展比优特购买的妙可蓝多手撕奶酪条,“有异物发霉”。

甚至今年315前夕,也有消费者曝光称,在超市购买的妙可蓝多奶酪棒,在未过保质期的情况下出现了“浓郁塑料味”、拉肚子等变质问题。

当然,由于难以鉴别网络平台信息的真实性,对于这些投诉是否属实我们不置可否。但结合羊城晚报的文章,银箭财观认为,妙可蓝多对品控环节的关注,或许并没有想象中那么认真。

至少,在末端零售场景中出现大批量临近保质期的产品,其本身就是不寻常的。这很可能指向妙可蓝多的终端销售体系,对库存货物的处理不妥当、不及时。

同时还有一个巧合需要关注。纵观妙可蓝多近些年遭到的相关投诉,不难发现出现“临期”“变质”等问题的产品,其生产批次普遍集中于2022年左右。

这是否意味着,疫情对零食消费的延迟影响,导致妙可蓝多在2022年已经难以消化掉三年间快速增长的存货?

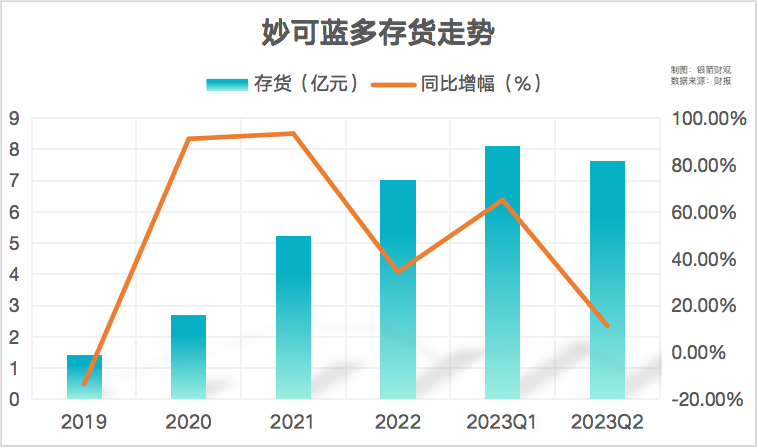

从妙可蓝多近些年的业绩表现中,或许能够看出一些端倪。横向对比妙可蓝多从2019年至今的存货走向,期间的确出现了存货的高速上涨。

进入2023年后,在一季度妙可蓝多的存货更是突破8亿元。尽管二季度有所回落,但同比增长约11.43%的涨幅,或许也在预示着,2023全年存货体量可能会在2022年的基础上进一步上扬。

存货持续增长的同时,妙可蓝多的动销能力反而呈现出不断削弱的迹象。

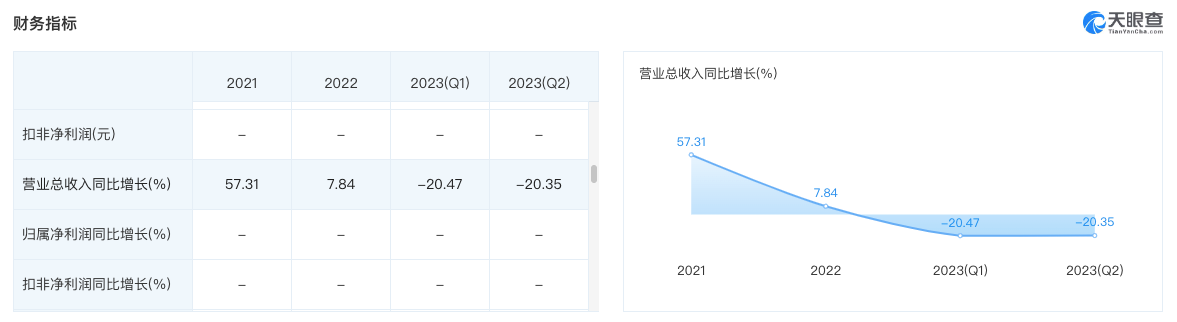

根据财报信息,从2019年到2022年,妙可蓝多营业收入分别为17.44亿元、28.47亿元、44.78亿元、48.3亿元,同比增速分别为42.32%、63.2%、57.31%、7.84%。

自2022年营收增速出现断崖式下滑后,2023年上半年,妙可蓝多的主营业务收入依旧没有止住颓势,同比下降20.43%。其中,核心奶酪业务收入同比下降19.45%,贸易产品同比下降31.01%,液态奶同比下降10.22%。

一边是业绩下滑和库存积压,另一边,妙可蓝多的销售费用仍然居高不下。从2019年至2022年,妙可蓝多营销费用分别为3.59亿元、7.1亿元、11.59亿元、12.19亿元。

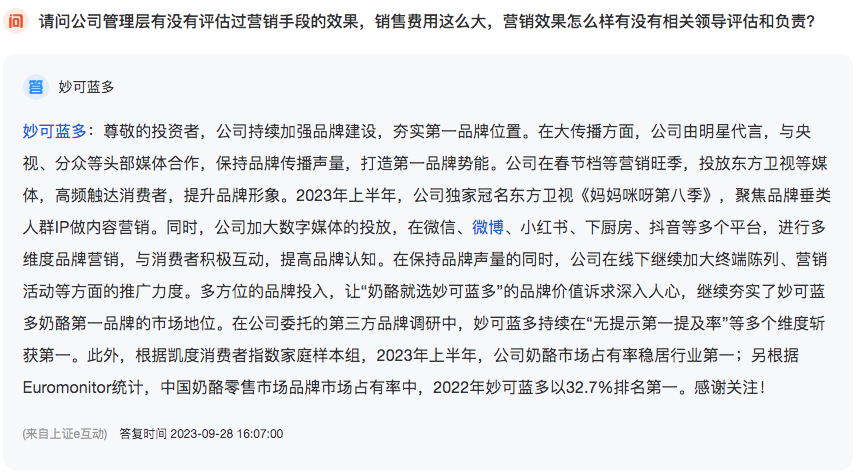

虽然2023年一二季度出现了不同程度的下降,使得上半年销售费用约为5.30亿元,同比下降12.46%。但是从投资者在交易平台与董秘的交流中,还能看出妙可蓝多对高营销投入换取高市占率的经营策略,报以极大的信心。

考虑到奶酪成品和部分原材料的储藏周期较短,高存货、低动销压力下,妙可蓝多正面临着高损耗的困境,很容易陷入滚雪球般库存增长的恶性循环。

想要改变现状,妙可蓝多可能还需要蒙牛更多的资源倾斜,以及自身对经营规划的重新梳理。

二、奶酪市场增长或停滞,进口奶源成潜在“雷点”?

妙可蓝多的品控问题,其实也是所有奶酪厂商都在苦恼的问题。

在液态奶、常温奶等传统乳制品分类,已经因市场格局稳固、增量想象力不足等原因,被部分业内人士称作“衰退业务”的当下,鲜奶、奶酪、冰淇淋这三大品类,正在承载更多厂商的转型期待。

然而不同于其他两个已经培育市场多年的品类,奶酪对于国内消费者而言,仍然称得上是新鲜事物。随着越来越多企业挤入奶酪细分领域,“僧多粥少”的局面可能已经来临。

根据浦银国际的研报,中国奶酪行业零售市场规模在2022年达到142.94亿元,但同比增长却只有约9%。而在此之前,从2017年至2021年,市场规模的平均增速始终保持于25.6%。

奶酪市场的高速增长窗口可能已经趋于关闭,2023年能否突破150亿元关口尚且是个未知数。在这样的环境下,奶酪供应量可能接近于满足市场需求,市场整体动销不畅也是行业普遍面临的苦恼。

妙可蓝多作为市场份额第一的奶酪品牌,其在库存管理方面暴露出的问题,或许也是短期内都难以解决的行业现状。

在许多业内人士看来,解决这一难题的关键有两个。其一,推动奶酪品类的创新,探索奶酪棒之外的衍生业务,打开更广的潜在消费市场;其二,缩减奶酪生产成本,抬高单品利润率。

就目前而言,奶酪相关的业务品类,主要分为以零售奶酪棒为主的即食营养类、食品餐谱定位的家庭餐桌类、面向B端市场的餐饮工业类。

据不完全统计,超过70%的奶酪产品,在过去十多年间都流向了西式餐饮、烘焙面包等企业客户,实际供应于零售消费的奶酪产品,其比例甚至还不足30%。

就像妙可蓝多半年报中披露的业务数据,上半年即食营养类产品收入下滑24.20%,家庭餐桌类产品收入下滑38.69%,而餐饮工业类产品收入却上涨16.41%。从天眼查的财务指标可以看到,妙可蓝多今年一二季度的营收都出现了明显的负增长。

基于此,我们认为奶酪行业的下半场,竞争核心可能将聚焦于ToB赛道。

只是餐饮工业所需要的奶酪产品普遍毛利润较低,尽管可以有效缓解存货高涨的压力,但对整体营收而言,或许很难在短时间内成为核心增长曲线。在银箭财观看来,寻找成本缩减路径,才是当下奶酪厂商更应当重视的方向。

就像妙可蓝多已经有意识加强对奶源自控的重视,今年1月份和现代牧业共同投资设立了“好多牛牧业科技发展有限公司”,6月、7月中,也陆续落地奶酪产业计划,落实其在2022年提出的《中国奶酪产业共兴计划》。

上游奶源的把控能力增强后,不仅可以提升品牌对生产环节的管理,更能够缩减奶源购买过程中产生的额外支出,进一步降低成本积压。

尤其是对曾经以“进口奶源”为宣传重心的妙可拉多,也是一次难得的形象转变机遇。在奶粉新规禁用“进口奶源”等模糊宣传,释放出更为严格的奶源管控信号后,反而有希望走出高损耗的困境。

无论如何,还是希望妙可蓝多能够认识到“发霉”“过期”等质疑背后的风险,在新市场形态到来之前,提前做好转变和适应的准备吧。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。

另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。