来源|价值事务所

今年五月,药明生物在投资者开放日活动中透露,自己今年前五个月新增综合项目仅25个(比起去年同期的47个相当于腰斩),同时又给出今年上半年营收仅10%增长的业绩指引,即便公司一再强调,全年营收业绩指引还是维持30%不变,但恐慌的二级市场依然在第二天赏了公司一个20cm。

于是乎,当天晚上有无数同学在《价值事务所》后台留言,询问药明是否步入中年,是否涨不动了。

所长的答案都是“多虑了”,生物药明明还是个孩子,你就说人家步入中年,两年前市场还在YY药明生物未来市值超越台积电,现在就说他要涨不动了,究竟是公司出了问题,还是大家的情绪出了问题?

01药明生物上半年实际情况

我们看药明生物交出的这份半年报,乍一眼看上去好像确实不太妙,收入同比增加17.8%至 84.9 亿,反映核心业务盈利的经调整净利润仅同比微增 0.1%至 28.4 亿,好像确实有种涨不动了的感觉,但其实这是错觉。

首先,公司的营收端仅有17.8%的增长,是因为他同药明康德、凯莱英、博腾、泰格一样有不少新冠的单子,如果剔除掉新冠的单子,公司上半年营收实际增长幅度则为59.7%(2023H1,公司的新冠项目收入同比下降 76.2%至 5.3 亿),依然强劲。

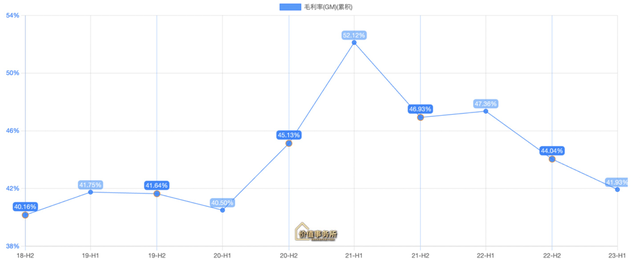

至于公司的利润大幅跑输营收,这背后的核心原因,《价值事务所》在之前的文章其实也有讲过,海外公司逐渐投产势必拉低公司的毛利,随着海外工厂利用率的提升以及公司自身的规模效应,后续毛利又会回归。

今年上半年,药明生物的毛利比去年同期有5个多点的下降,因此大幅影响了毛利,这个现象在药石科技、康龙化成等有大量新产能投产的公司身上都体现得非常明显,或者不说CXO,我们前不久追踪的巴比食品,近两年之所以利润端差点意思,也是因为新工厂投产处于爬坡期。

不过药明生物的产能利用率爬坡很快,尤其爱尔兰、德国、美国在快速上量,根据公司的说法,其爱尔兰基地已于2022年Q4完成GMP放行,目前做了三批试生产都100%成功,现在已经开始做第一个商业化生产的项目,明年会再做5个商业化生产的项目,基本上2025年就会达到满产,到那时候利润上就会有大幅度贡献。

因此,不出意外,药明生物的毛利率后续应该会逐步回升了。按照管理层的指引,未来三年的目标是毛利率重回48%,也就是说,在现在的基础上提升6.1个百分点,也比去年同期要高。

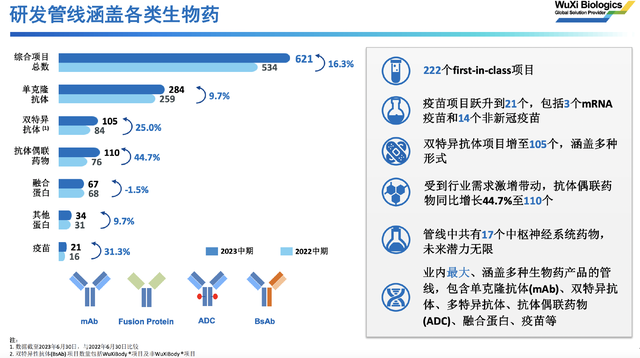

而至于药明的新增项目,今年前五个月仅新增25个,到半年度的时候数量就提升到了46,6月一个月就新增了21个项目,净增长33个,整体管线中项目数达621。

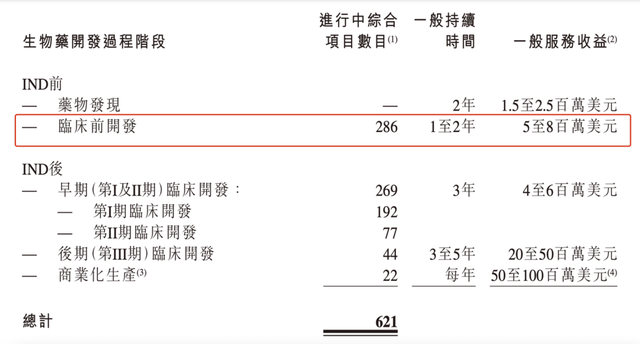

仔细看药明内部的管线情况,步入人体临床的项目,每一个阶段的数量比起2022年底都有大幅提高,尤其是对业绩贡献度最大的临床三期和商业化项目,增势不可谓不喜人,只有临床前差点意思,整体数量比2022年底要少,净增长之所以比新增少,核心原因在于临床前有10个被终止。

不过,我们看下图,临床前项目对业绩的贡献度实则是最低的,只有500-800万美元,临床三期和商业化生产项目却有两千-1亿美元,是临床前的4-20倍,换句话说就是,一个后期项目给公司业绩的贡献,差不多抵得上好几个临床前项目。药明生物整个管线增长的质量是很强的。

之所以临床前项目新增数量大幅减少以及终止数量大幅增加,核心还是因为投融资大环境不佳,对Biotech的新项目立项影响较大(所以对药明的临床后项目新增影响不大,但对临床前出现较大影响),根据药明新增订单情况以及管理层业绩会说法,欧美的投融资情况已于今年6月起好转(所以公司6月一个月就新增21个项目),因此,公司全年的新增项目指引还是定在了80个(其实这个数量有点保守,不出意外年底实际情况会超过这个数,这都是药明的套路)。

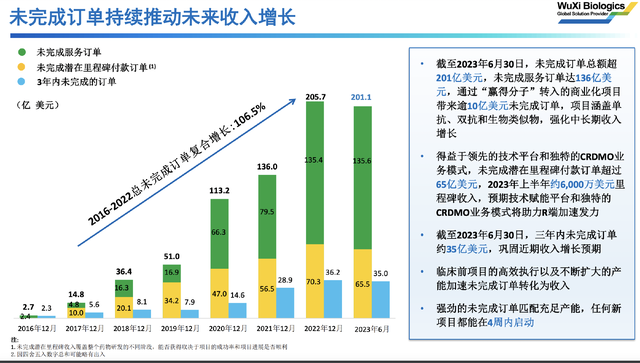

所以我们看,CXO归根结底其实属于创新药产业链后周期,全球投融资疲软是从2022年开始的,但真正影响到头部CXO如药明,就到2023年H1了,而这时候,投融资环境就已经开始恢复了。我们看药明生物的未完成订单,一直都在高速增长,只有今年上半年略微有一丢丢下滑,但也还有201.1亿美元,约合人民币1400多亿……

不出意外,下半年随着投融资好转,公司的未完成订单又要开始增长了,这是不是很凡尔赛嘛!老订单可能还没做完,大环境就又开始好了。

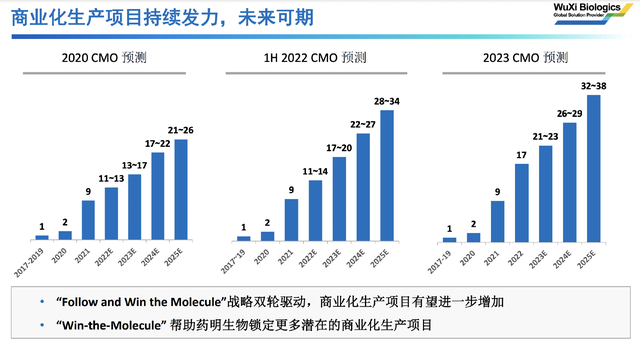

前文我们提到,CXO的订单,项目越往后金额越大,越容易赚钱,药明的策略是从源头锁定一堆分子,然后慢慢往下漏,2020年的时候,他对2025年的商业化订单预期是21-26个,到2022H1,这个预期上调至28-34个,可今年上半年,这个数量就达到22,于是公司进一步上调自己的商业化项目预期至32-38,不断刷新、不断打破,考虑到药明的指引向来保守,所长预计到2025年这个数量甚至有望突破40。

02无需操心

生物医药是无止境的,尽管以现代科学为基础的生物医药行业到现在有一百多年的发展历史,但整体而言,我们对人体系统和疾病的理解还非常肤浅,甚至说得极端一点,一直到1953年DNA双螺旋被发现,生物医药这个领域才真正拥有一点基础理论,相比于物理学、化学、材料科学等,只能说我们还停留在盲人摸象的阶段。

盲人摸象,换句话理解就是巨大的机遇,只要我们在任何一个单点上形成了对人体系统和疾病的全新认知,都有可能带来革命性的机会,从而在短时间内塑造发明重要的医疗产品。

所以,对医疗行业,绝不能轻易说“中年”两字。就以药明生物的管线情况为例,即便有运用了几十年看上去仿佛很成熟的单抗技术,探索都还没到头,单抗项目仍有9.7%的同比增长,而新兴技术双抗、XDC、疫苗等又正如火如荼地发展,现在关于单个药物、单个技术的探索还远远没到头,后面却还有1+1、1+2甚至1+N……在肉眼可见的将来,是完全看不到天花板的。

正是因为生物医药的无止境,处于同一产业链的CXO也可以无止境。以药明为例,一开始只是做小分子的药明康德,后面根据客户需求在内部孵化出做大分子的药明生物,后面又看到客户需求,两者强强联手搞出药明合联,除了这三家都独立上市的企业外,药明康德内部还有CGT CXO药明生基在孵化,药明生物内部还有做疫苗的药明海德在孵化……

老的还在增长(不论大小分子都还没到头),新的又一个接一个涌现,生物技术越发达、科学越进步,相应的CXO越受益,并且由于研发/生产的难度加大,相应药企会更依赖外包,外包金额也越来越大。

最后附上市场对药明生物2023-2025年净利润一致预期:52.25亿、68.34亿、88.12亿。