出品 | 子弹财经

作者 | 王亚静

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

在第二次递交的招股书失效后不到1个月时间,国内大型钾肥公司米高集团又一次向港交所发起了冲击。

9月22日,米高集团控股有限公司(下称“米高集团”)向港交所递交招股书,广发融资(香港)为独家保荐人。

回顾过往,米高集团与资本市场交集颇多。按照其说法,2006年,附属公司的控股公司Migao Corporation (TSX)透过反向收购的方式于多伦多交易所创业板上市,2007年转板至多伦多交易所。

米高集团认为,海外投资者并不了解在中国管理及进行的业务且不感兴趣,导致当时对TSX的估值并未真实反映其经营规模,因此于2016年私有化退市。

此后,米高集团奋斗在敲开港交所大门的路上,分别于2022年7月、2023年2月和9月递表港交所,均是招股书失效后再度递表。

弗若斯特沙利文资料显示,按2022年度钾肥销量计算,米高集团在中国钾肥公司中排名第三。

作为一家行业排名前三的钾肥企业,米高集团究竟为何始终敲不开港交所的大门?

1、采购“被迫”转向,料2024财年收入下滑

米高集团由刘国才于2003年创立,是一家综合性肥料供应商,主要生产氯化钾、硫酸钾、硝酸钾以及复合肥等产品。

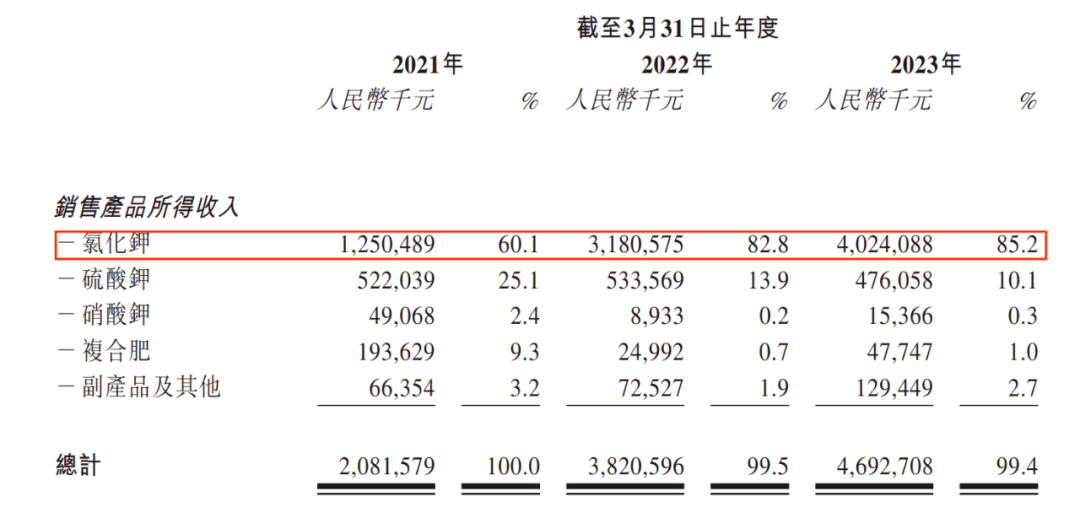

其中,氯化钾是米高集团最主要的产品。招股书显示,2021财年-2023财年,来自氯化钾的收入占比总收入的60.1%、82.8%、85.2%。(编者按:财年是指4月1日至次年3月31日)

(图 / 米高集团招股书)

而氯化钾也是米高集团的主要采购原材料。报告期内,氯化钾的采购量分别占总采购量的77.7%、86.6%及90.4%。

不过,我国因地理原因缺乏优质钾硷储量,因而依赖进口外国氯化钾。根据弗若斯特沙利文报告,钾硷及可开采储备的分布集中于加拿大、白俄罗斯及俄罗斯。2022年,这三个国家的钾硷储备占全球钾硷储备的60%以上。

其中,白俄罗斯、俄罗斯是米高集团海外采购的主要阵地。

招股书显示,2021财年-2023财年,来自于白俄罗斯的氯化钾采购总额约占公司氯化钾采购总额26.2%、29.7%及0.3%;而源自俄罗斯的占比约为17.1%、23.3%及99.5%。

2023财年,由于国际形势等原因,米高集团自白俄罗斯直接及间接的采购急剧减少。之所以无法将采购转移至加拿大,是因为加拿大的采购成本偏高。

招股书提及,于2023财年,购自加拿大每吨氯化钾的平均进口价(CIF价)较俄罗斯高约13.3%。

假设米高集团于2023财年自加拿大购买所有氯化钾,估计原材料成本将增加约12.4%,毛利率将由16.3%降至5.9%(假设其销售价并无相应变动)。

到了2023财年,由于受地缘政治因素的持续影响,米高集团“被迫”将90%以上的氯化钾采购转移至国内。

一个现实问题是,国内采购氯化钾成本通常高于海外成本。

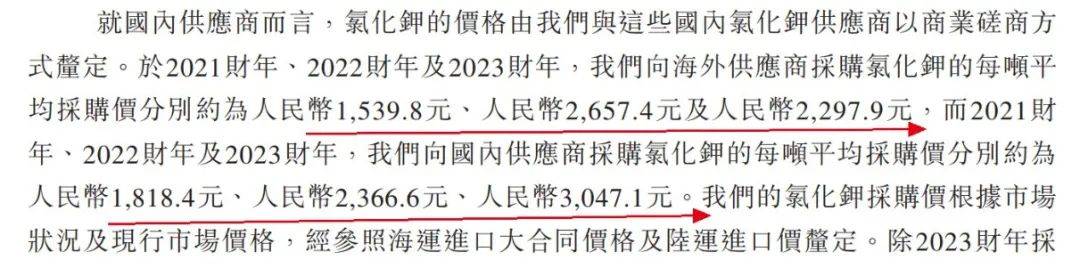

招股书显示,2021财年-2023财年,米高集团向海外供应商采购氯化钾的每吨平均采购价分别约为1539.8元、2657.4元、2297.9元,而向国内供应商采购氯化钾的每吨平均采购价分别约为1818.4元、2366.6元、3047.1元。

(图 / 米高集团招股书)

由此计算,于2023财年时,国内供应商氯化钾采购单价比国外供应商采购单价高出30%以上。

这对企业的影响不言而喻。米高集团坦承,于2024财年,预计收入将较2023财年减少,主要由于海运进口大合同价格大幅下降,引致氯化钾及硫酸钾产品的平均售价出现预期下降。

与此同时,米高集团预期2024财年的毛利率较2023财年有所下降;溢利将较2023财年有所减少。

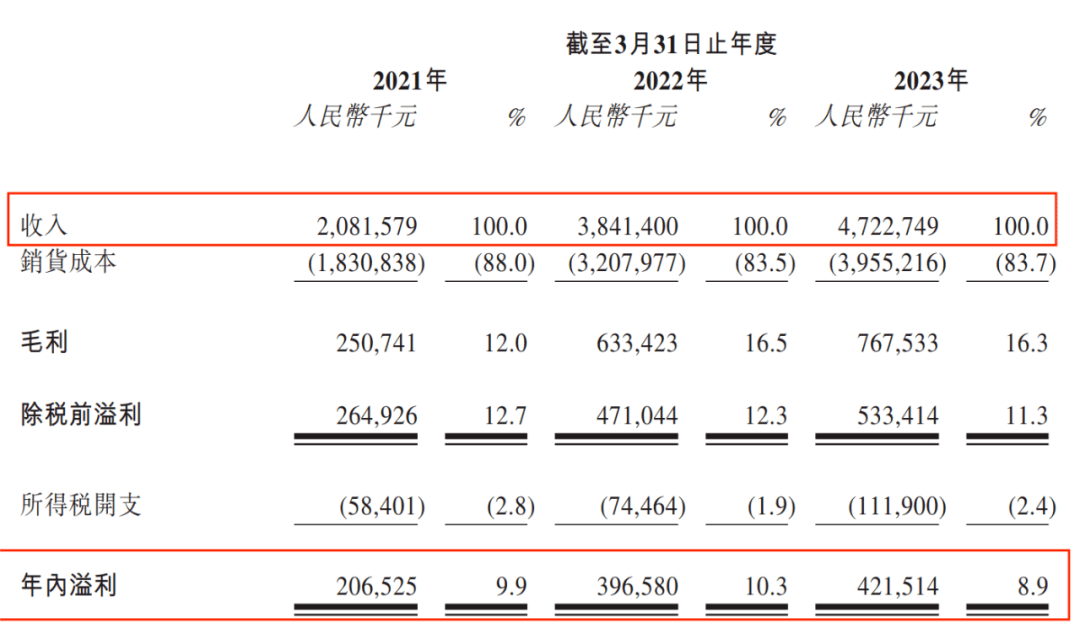

而在此之前,米高集团的收入和利润一直是走高趋势。2021财年-2023财年,其收入分别为20.82亿元、38.41亿元、47.23亿元;溢利分别为2.07亿元、3.97亿元、4.22亿元。

(图 / 米高集团招股书)

未来,如若米高集团无法维持好原材料成本、存货、售价之间的微弱平衡,利润的波动在所难免。

2、现金流紧张,一边借款一边贷款

IPO前,刘国才全资控股米高集团。一手缔造了米高集团的刘国才,还是一个资本高手。

招股书显示,2021财年-2022财年,米高集团向合营企业提供借贷3.43亿元、2.56亿元。其中,2021财年向宝清米高及安达米高等合营公司提供的贷款2.37亿元,利率6%。

(图 / 米高集团招股书)

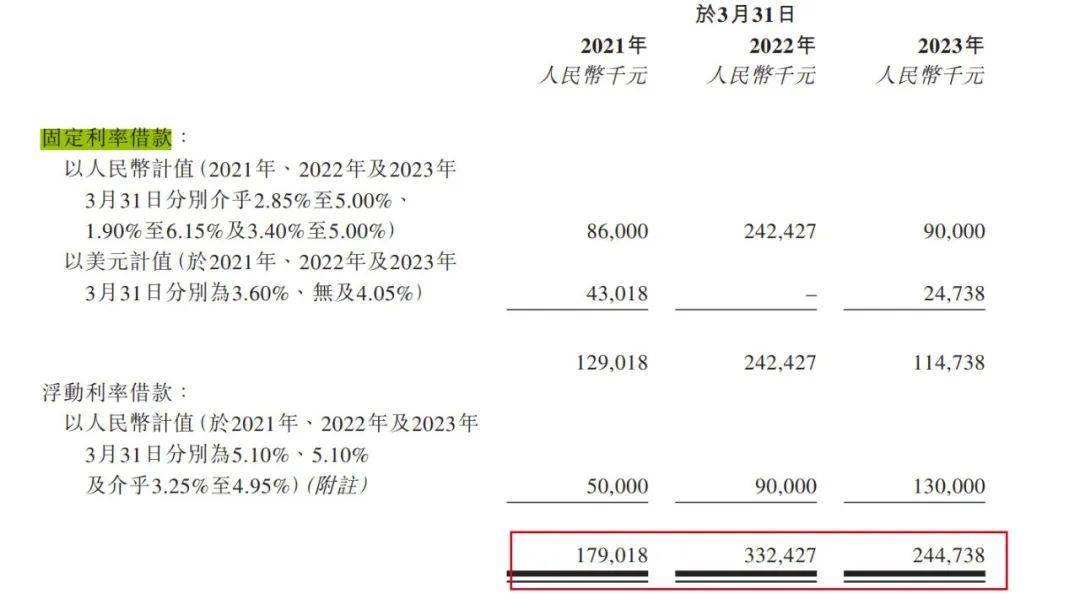

奇怪的是,向合营公司提供贷款的同时,米高集团还从银行借款。2021财年-2023财年,米高集团的银行借款分别为1.79亿元、3.32亿元、2.45亿元。

(图 / 米高集团招股书)

「子弹财经」注意到,在米高集团的银行借款中,2021财年的银行借款固定利率位于2.85%-5%之间,浮动利率5.10%。那么,借款和贷款之间的利率差,最后进了谁的口袋?

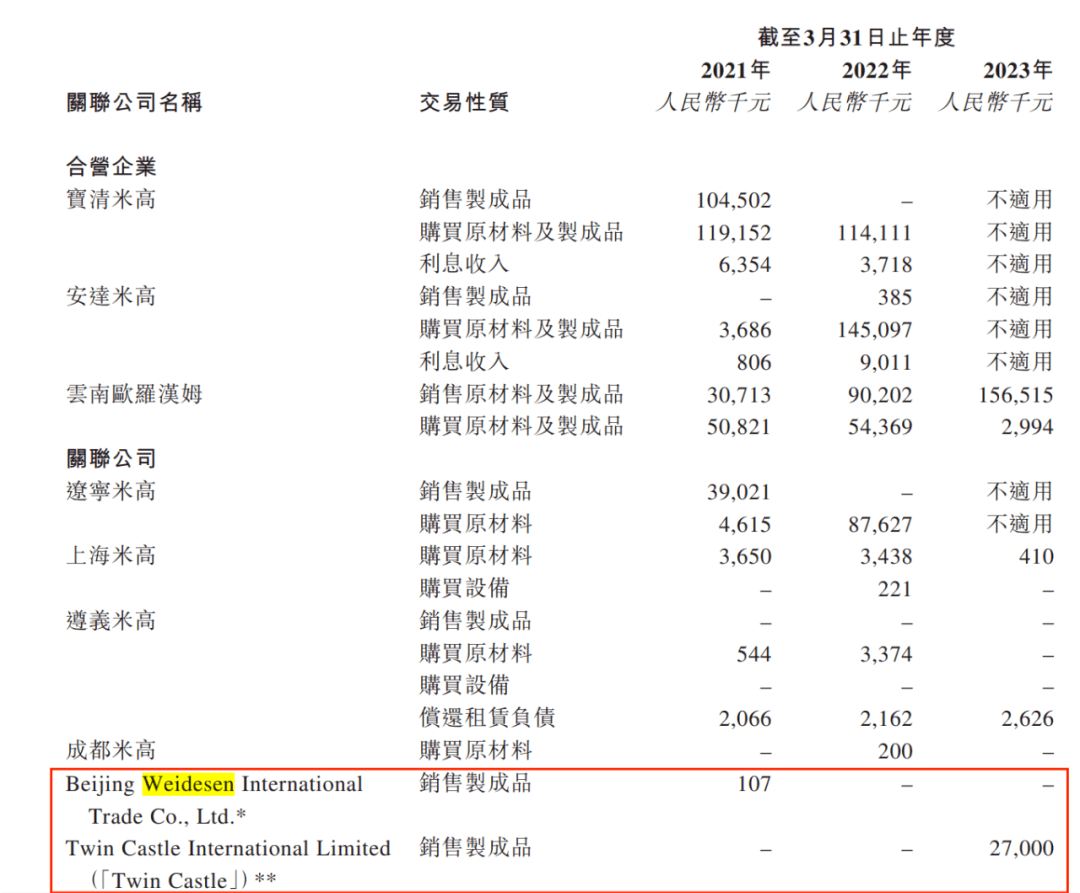

此外,招股书显示,米高集团曾在2021财年向刘国才夫妻控股的Beijing Weidesen销售制成品,金额为10.7万元;2023财年,米高集团向刘国才近亲曾控制的Twin Castle销售制成品2700万元。

(图 / 米高集团招股书)

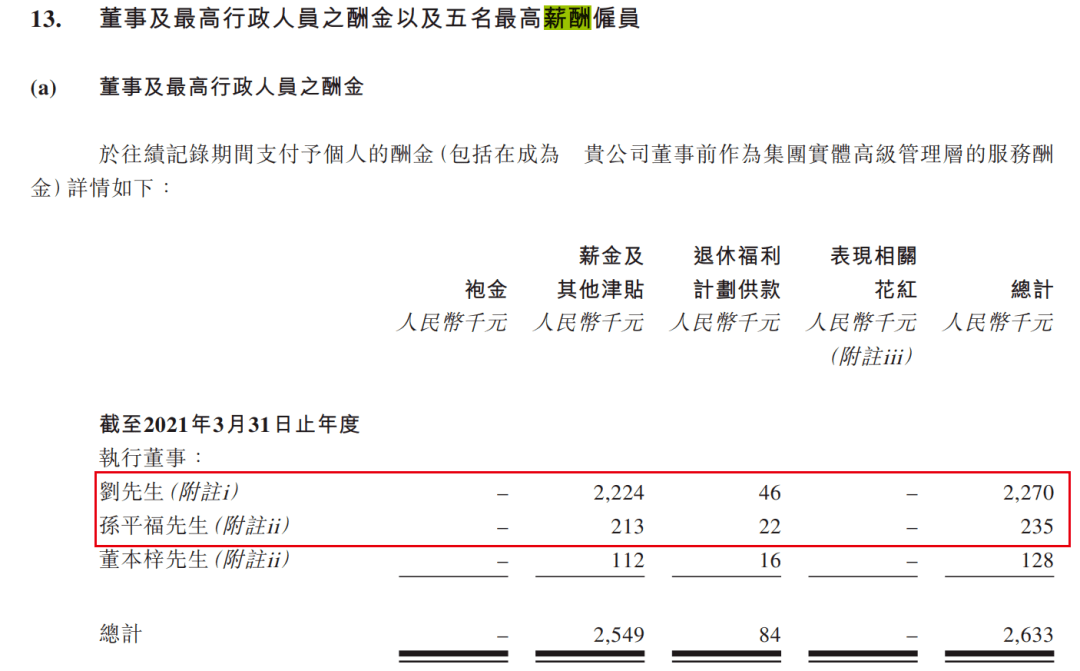

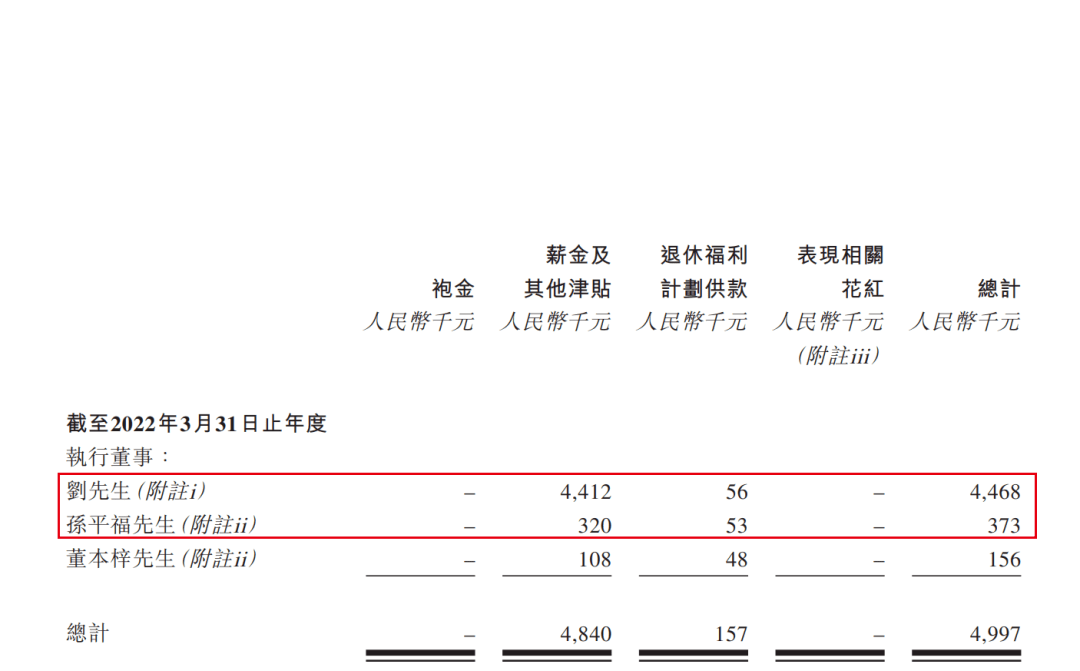

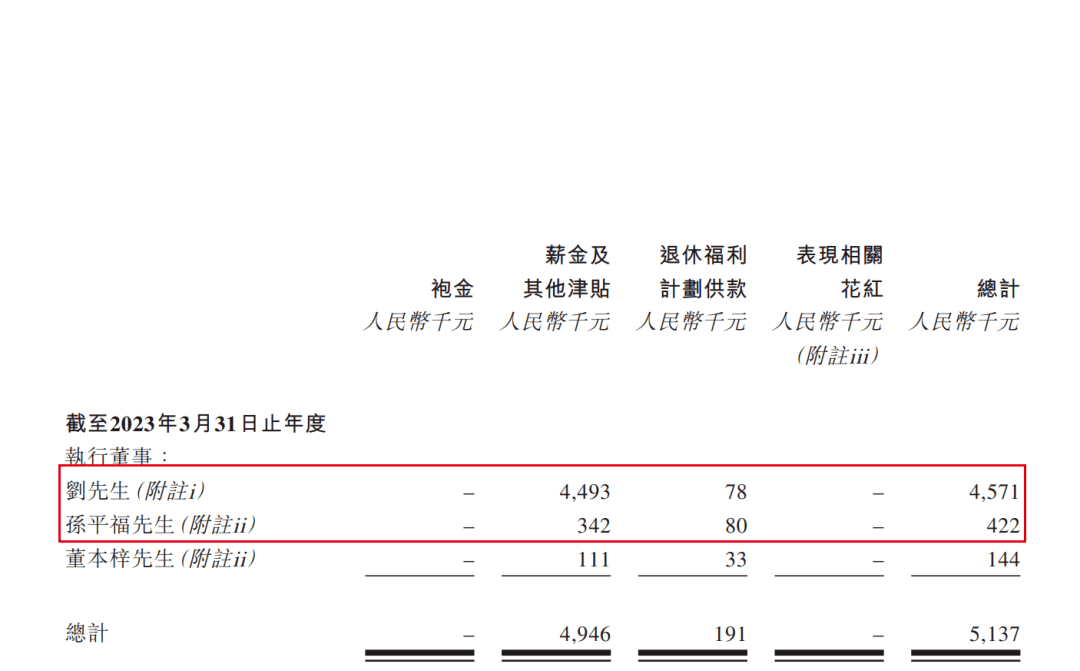

刘国才的薪酬在公司也是“遥遥领先”。2021财年-2023财年,刘国才薪酬合计227万元、446.8万元、457.1万元。

(图 / 米高集团招股书)

同期,薪资仅次于刘国才的执行董事、研发总监孙平福薪酬只有23.5万元、37.3万元、42.2万元。

以此来看,刘国才的薪酬基本保持在孙平福的10倍左右。

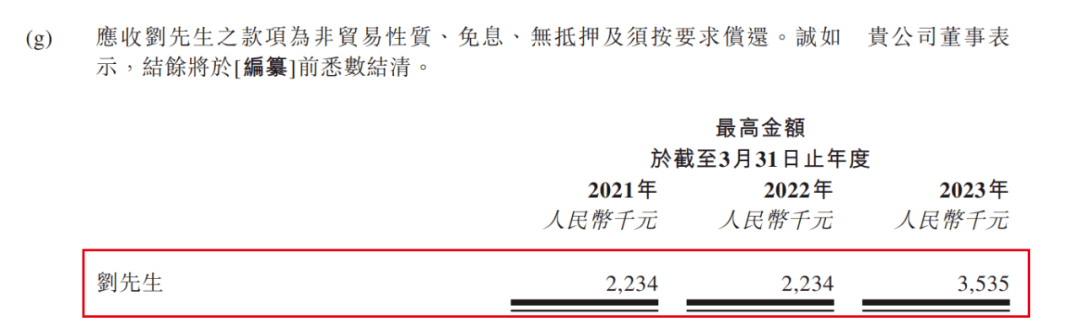

不仅如此,2021财年-2023财年,米高集团应收刘国才的款项分别为223.4万元、223.4万元、353.5万元,此款项为“非贸易性质、无抵押且免息”。这也意味着,于报告期内,刘国才无偿占用了米高集团上百万的现金流。

(图 / 米高集团招股书)

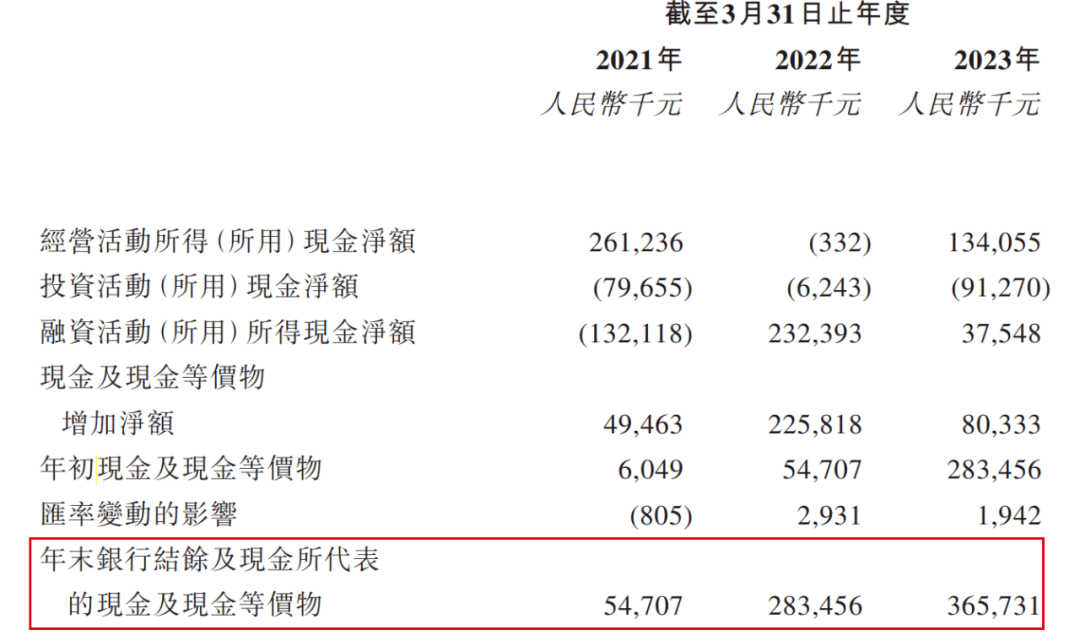

而米高集团的资金链本身并不算充裕,截至2023年3月31日,企业的现金及现金等价物只有3.66亿元。

(图 / 米高集团招股书)

对于一个收入近50亿元的企业来说,这些现金流并不算十分充裕。之所以如此,与企业不断走高的预付款与应收款不无关系。

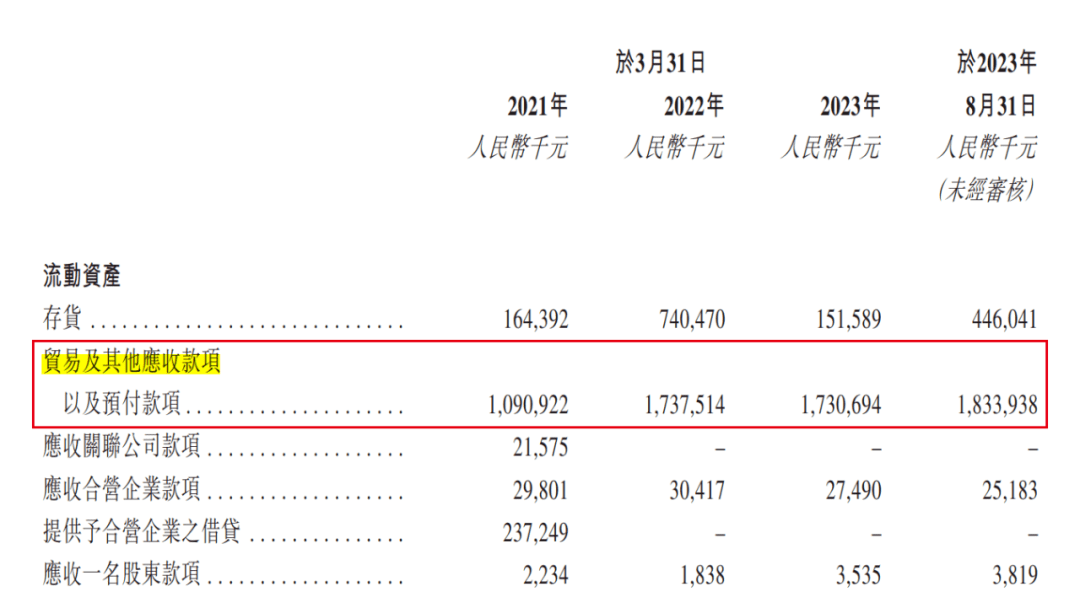

2021财年-2023财年,贸易及其他应收款项以及预付款项分别为10.91亿元、17.38亿元、17.31亿元。于2023年8月31日时,这一数据再次走高至18.34亿元。

(图 / 米高集团招股书)

如果这些款项没有及时转化成现金流,势必对企业的现金流产生进一步影响。而这或许也可以侧面解释,米高集团为何屡次寻求上市。

3、三次递表背后,无矿产储备是“硬伤”

近年来,受地缘政治、疫情等因素影响,化肥价格不断被推高,米高集团也想乘此东风上市,因此三度递表港交所。

从整个钾肥市场来看,行业激烈相当竞争。根据弗若斯特沙利文报告,于2022年,中国有超过200家钾肥生产商,其中包括国有实体、私营企业及外资企。

在激烈的竞争中,米高集团有着明显的“短板”。

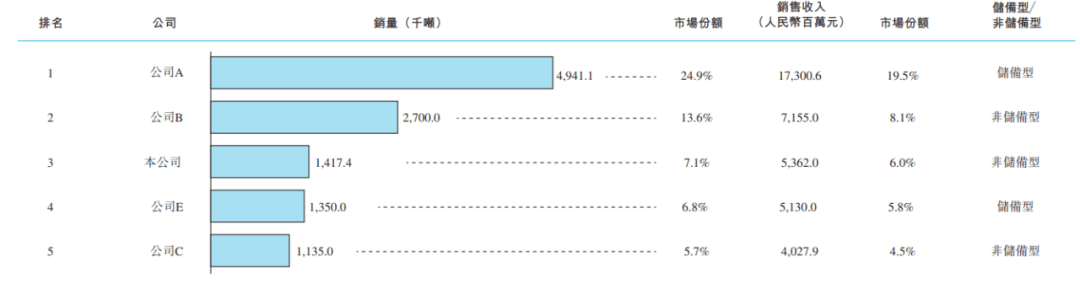

招股书显示,按销量计的中国五大钾肥公司于2022年的总份额为58.1%。米高集团销量为1417.4千吨,市场份额为7.1%,排名第三。在这五大钾肥公司中,米高集团是唯一一家私营企业。

(图 / 米高集团招股书)

除米高集团之外的四大钾肥公司(公司A、B、C、E)均为国有企业。其中,公司A、E是钾肥储备公司(编者按:指有采矿资源,下同),公司C拥有磷酸盐储备。

按照招股书的说法,公司B虽然同样没有储备,但它是一家国际农业供应商及农业综合服务提供商,与米高集团的肥料供应商身份存在差异。也就是说,在行业排名前五的肥料供应商中,米高集团是唯一没有相关矿产储备的企业。

没储备就只能采购,而采购容易受到地缘政治、运输等诸多因素的干扰,这种外界因素的影响并不是个体企业可以抗衡的。

米高集团直言,由于存在公司无法控制的多项因素,海运进口大合同价格出现重大波动,故企业面临氯化钾的采购价波动及采购成本上升的风险。

除此之外,更直观的影响是利润被蚕食。

以最主要的原材料氯化钾为例,2021财年-2023财年,氯化钾采购额分别为15.68亿元、32.09亿元、30.26亿元,占比收入的60%以上。

(图 / 米高集团招股书)

同行可比企业盐湖股份、藏格矿业并未公布单项原材料采购成本,但于2023年上半年,包括原材料成本在内的营业成本占营业收入比重均未超过30%。

米高集团的利润水平已经被对手甩开。2021财年-2023财年,米高集团的毛利率分别为12%、16.5%、16.3%。

据wind数据显示,2021年-2023年上半年,盐湖股份的销售毛利率为59.59%、79.10%、73.69%;藏格矿业的销售毛利率分别为58.83%、82.00%、71.17%,米高集团难以望其项背。

总而言之,在采购面临风险、收入预计下滑、利润被甩开的局面下,米高集团的上市之路注定不会平坦,曾经在多伦多交易所萎靡的股价、两次递表港交所失效的结果或已证实这一点。