来源|价值事务所

今年上半年,国内扫地机器人市场出现了0.6%的同比下滑,可以说是近几年来的首次负增长,关于这个市场的下滑,大家首先想到的是宏观大环境疲软,居民缩减了可选消费的支出。

有一定的道理,但不全对。

为什么这么讲呢?因为所长看到了另一组非常有意思的数据,那就是,洗地机的大爆发

01国内洗地机和扫地机器人背离

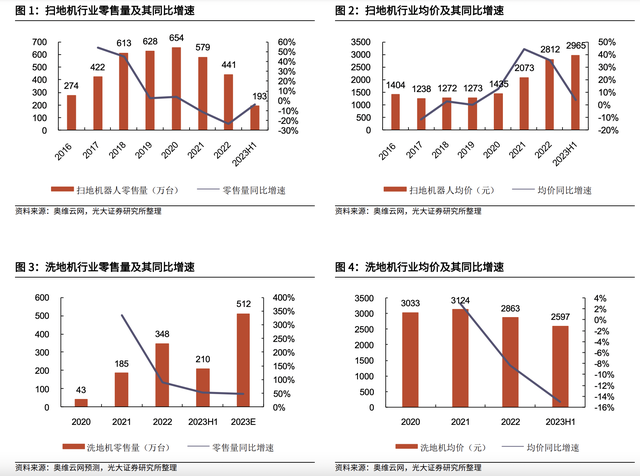

我们将下图浏览一遍,不难看出,洗地机市场从2020年开始大爆发,短短三年时间,年销售台数从43万蹿升至348万台,今年上半年卖了210万台,照这个趋势,不出意外,今年全年有望突破500万台。而洗地机市场开始蹿升时,恰好是扫地机器人市场“见顶”时,扫地机器人的年销售台数在2020年达到654万台,而后逐年下滑,今年上半年更是回落至193万台,照此趋势,可能全年会跌至400万台。

为啥呢?为啥两者数据出现了如此明显的背离呢?

所长认为,有以下两个方面的原因:

首先,洗地机的出现,不可避免地挤压了部分原属于扫地机器人的市场。两者都使用过的朋友应该可以清晰感知到,洗地机技术更成熟,相当于是电动化的“扫把+拖把”,虽然不能完全解放双手,但可以给双手提供极大的辅助,有点像吸尘器的升级版,用起来还是比较方便,基本够用了。总体来说,扫地机器人技术还不太成熟,即便是最贵的设备,也时不时很智障,用起来终归是不大方便。

其次,也正是因为扫地机器人技术还不够成熟,所以,新机型比起老机型往往改动较大,这也使得新机器的价格越来越贵。我们看下图,科沃斯近四年的年度主销机型功能越来越强大,价格越来越贵,今年8月最新发布的X2,甚至连外观都有不小的变化,由以前的椭圆形改为方形,机身外部的导航模块被取消,换成了放在里面的混合固态激光雷达,因此,整个机身也缩小了很大一圈。

正是因为技术不断进行较大程度迭代,致使科沃斯的旗舰机从2020年的发售价2700飙升至现在的5400-6000(X2发布价5399,X2Pro 5999)。

价格越贵,能负担得起的人越少,自然整个使用群体数量会下降。洗地机由于技术比较成熟,即便是新品,也只是在老品上轻微迭代,功能差异不是特别大,随着销售数量的大幅放大,规模效应出现,成本更低,相应的,市面上的售价整体在往下走,因此,伴随着价格下降,能触达的人群就越来越多。

这就好比当年手机刚出来时贵得要死,可之后基本就人人都能负担得起了。

不出意外,这个趋势还会持续一段时间,直至扫地机器人的技术也相应成熟。

不过,有趣的是,同国内相比,海外市场呈现出非常不一样的趋势。

02扫地机器人海外持续爆发

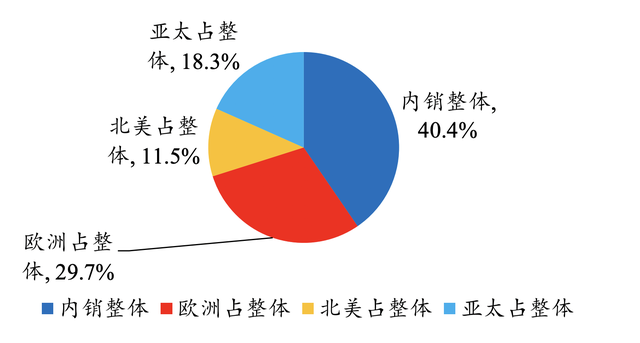

和国内不同的是,尽管海外洗地机起量也比较快,但仍然没有阻挡扫地机器人的放量,或许还是因为消费能力的缘故吧,扫地机器人在海外的成长性明显比国内更好,尤其是居民消费力较强的欧美,近几年销售量的复合增速明显高出国内一大截。我们看下图,2017-2022年间,国内、北美、欧洲、亚太(剔除中国,主要是日韩市场)扫地机机器人累计销售量分别为 2891、2042、1958、819 万台,平均复合增速分别为 3%、18%、19%、8%。

今年上半年,国内扫地机器人+洗地机双龙头科沃斯,之所以营收没有下滑,核心就在于海外市场的增长,其科沃斯品牌(扫地机器人)海外业务收入同比增长 26.5%,添可品牌(洗地机)海外业务收入同比增长 24.2%,占各自收入比重分别达到 34.3%、30.9%,较上年同期分别增加 7.1、3.2 个百分点。

正是因为海外给力,科沃斯整体营收还实现了4.72%的增长(国内有轻微下滑)。

国内扫地机器人老二石头科技更是以海外为主要战场,到2023Q2,石头海外销售额占了其整体的59.6%,根据相关券商预计,北美、亚太、欧洲在2023Q2均有40%以上的同比增长。不同于科沃斯,石头今年上半年在国内的表现也还是给力的,不过整体而言海外更给力,所以石头实现了15.41%的营收同比增长。

最重要的是,由于科沃斯、石头科技的产品整体领先海外两代左右,海外500美金以上的高端产品几乎被国内产品垄断。

在美国亚马逊,2023 年 1-7 月份,500 美金以上的销售额,石头市占率达到 41%,800 美金以上的销售额,石头的市占率更是达到 62% 左右。

未来随着国内产品与海外产品差距的进一步拉大,科沃斯、石头将持续蚕食海外龙头iRobot的市场份额。

03国内洗地机更具看点

海外的扫地机器人更有看点,而回到国内,未来相当一段时间,更有看点的还要属洗地机。

正如前文所说,当下国内洗地机正处市场大爆发阶段,到今年Q1就已经成功超过扫地机器人成清洁电器第一大细分类目。

即便不考虑海外,国内的洗地机市场短期内都至少还有翻两番的可能,正如前文所说,洗地机是吸尘器的升级版,比起对扫地机器人的挤压,洗地机目前最直接抢夺的是吸尘器的市场。

吸尘器在国内的销售数量本来一直在爬坡,可就在洗地机出来后增长戛然而止,其销量巅峰为2020年,数量是1112 万台,根据隐马数研,2019-2021 年已购买吸尘器的消费者浏览过洗地机的比例接近 60%,其中约 12%的吸尘器消费者下单购买洗地机,替代效应明显。因此,短期来说,洗地机在国内的销售数量至少应该达到1112万台,即吸尘器最高销售量,毕竟两者价格差不多,吸尘器有的功能洗地机都有,洗地机还更强大。

洗地机2022年的销量才348万台,短期内极容易翻个两番,乐观一点,或许2024、2025即可实现,即便达到1112万台,洗地机的市场也只能说刚刚开始,考虑到行业均价由 2021 年的 3124 元降至 2023H1 的 2597 元,而龙头科沃斯的添可洗地机毛利率反而不断升高(从2018的16.7%提升至2022的56.9%),充分说明洗地机规模效应显著,降本曲线较为显著,有利于未来品类走近千家万户。

04写在最后

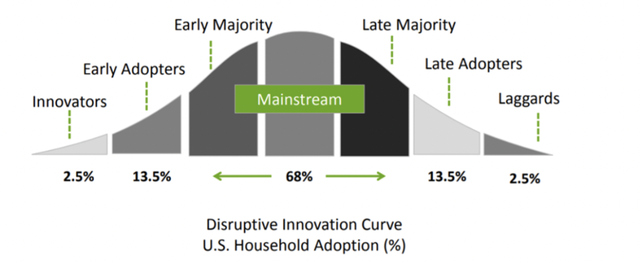

杰弗里·摩尔在《跨越鸿沟》一书中提出技术产品的生命周期,一款由技术进步创造出的全新需求产品在大众中普及,大约会分为如下几个阶段:先是占总人群约2.5%的技术狂热者接触这项产品;紧接着,随着技术进步、产品更加好用,会吸引到占总人群约13.5%的早期用户;而后,随着技术越来越进步、产品越来越好用,产品在用户中的渗透率会逐渐增加,规模效应又会使得相应产品成本下降,从而价格下降,致使产品渗透率进一步增长,最终完成所有用户的普及。

换句话说,这些用户按接受新技术产品的时间可划分为“技术狂热者(Innovators,占人群2.5%)”、“早期用户(Early Adopters,占人群13.5%)”、“早期大众(Early Majority,占人群34%)” 、“后期大众(Late Majority,占人群34%)”、“晚期用户(Late Adopters,占人群3.5%)”、“追随者(Laggads,占人群2.5%)”。

目前以扫地机器人、洗地机为代表的清洁家用电器这个“新物种”在美国和中国正好处于早期用户渗透阶段,随着技术继续进步、产品更加好用以及行业产量增加带来的价格下降,所长在此大胆做一个预言,清洁家用电器这类东西会从改善我们生活的可选消费变成洗衣机一样的必需消费,从少数人消费升级的产品变成所有人的刚需产品。

只不过从目前的趋势来看,洗地机有望在扫地机器人之前走进千家万户。