来源:零售商业化

便利店迎来新春天?

国内便利店正处在连锁品牌化持续进化期。无论从市场规模还是门店规模来看,还有大增长空间。而从模式上看,也在快速迭代,即时零售、社区团购、直播也为便利店带来新经营模式。作为社会经济毛细血管的便利店,近3年的进化速度非常快。

接下来我们需要思考,便利店发展潮水向哪?便利店的市场竞争和进化方向又如何?

便利店还在“增长期”

我国便利店的销售额和规模正在不断增长。中国连锁经营协会和毕马威共同发布的《2023年中国便利店发展报告》显示,2022年,全国便利店销售额从2019年的2556亿元增长至3834亿元。

从门店数量看,2022年全国(品牌连锁)便利店门店数量从2019年的13.2万家增长至30万家,整体发展向好。

头部的几大品牌连锁便利店,以2022年企业门店数量来说,美宜佳、易捷、昆仑好客排名前三,分别拥有门店30008家、28006家、20600家;日系便利店品牌罗森、7-ELEVEN分别拥有门店5641家、3319家。

(图源:中国连锁经营协会)

根据我们洞察,长期看,便利店市场仍是香饽饽。要知道,便利店近3年来是国内销售额增速最快的零售业态之一,年均销售增幅达到约20%,年均门店增幅接近10%。

“品牌化、连锁化是便利店的主要发展趋势。一二线城市尤为明显。而品牌连锁的势头正加速拓店。连锁便利店的规模达到量级,密度效应的优势(特别是单店盈利能力)也会显现。”一位连锁零售业咨询师向我们表示。

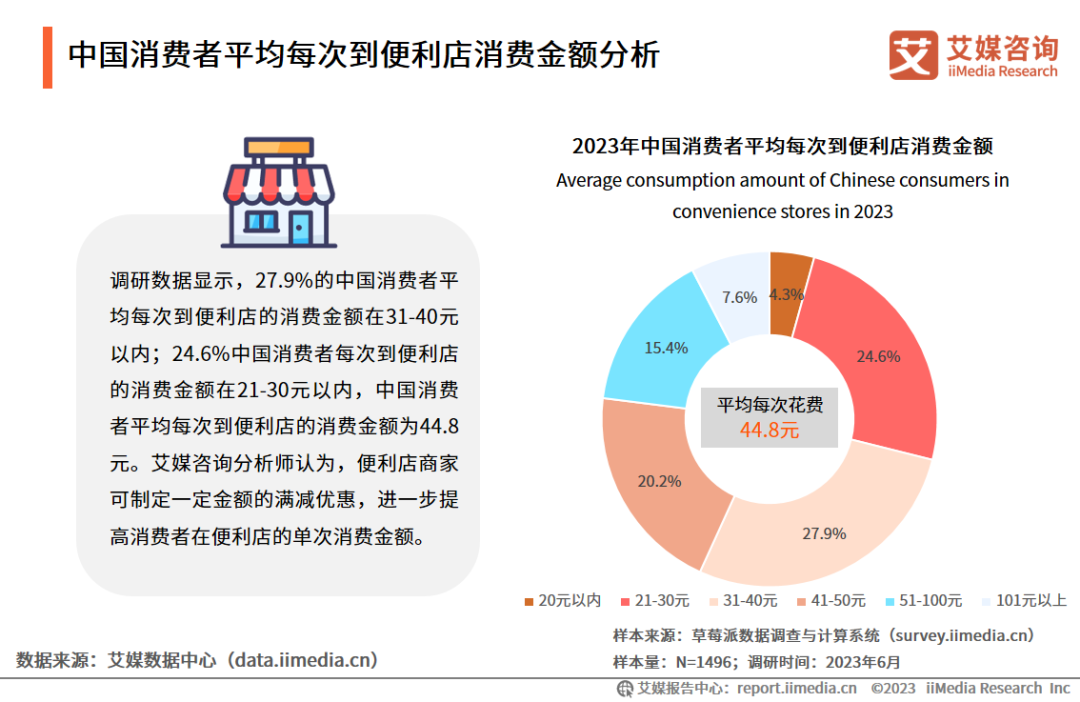

再从消费端来看,“年轻化”成为便利店高频消费者群体的标签,要在一定程度满足他们多时段、多场景的需求。根据艾媒咨询数据显示,2023年中国消费者平均每次到便利店消费金额为44.8元。

“品牌便利店的标准化高,产品品类也更加齐全。平常购买日用和鲜食都会选择便利店。一些爆款产品也会在便利店更容易买到。”“便利店顾名思义就是看重它的便利性。现在在家也可以买到附近便利店的商品,送货上门。”有高频消费者表示。

从消费市场也可以看出,需求侧年轻化消费在倒推供给端品牌商家的迭代升级。便利店的品牌连锁化是主流趋势。

但即便如此,事实上,国内夫妻便利店有近600万家。如果按占比计,连锁品牌便利店数量还不及3%。但也从侧面印证了这个市场转型升级的必然性。

「零售商业评论」认为,虽然近年连锁便利店的增长保持一定增速,但长期看,国内要达到相对高饱和度还有很长一段时间。

与国际市场相比,我国仅有少数几个城市的便利店饱和度低于2500人/店,多数城市便利店饱和度处在3000人/店至9000人/店。市场的增量空间也显而易见。

“下沉市场、社区化”的市场新动向

而对于市场发展来看,竞争也在加剧,头部品牌在加码扩大规模。

第一个动向是,连锁品牌便利店发力下沉市场。

目前,下沉市场便利店以传统夫妻店为主,这类便利店不具备供应链优势,相对效益方面也比较低。而当下国内无论外资还是本土连锁便利店品牌,都在加快将触角伸向下沉市场。

根据中国城市便利店发展指数显示,厦门、太原、东莞、长沙、广州的便利店发展指数名列前五位。2023年城市便利店门店数量实现正增长的城市占调查城市总数的64.1%,大部分城市的便利店保持稳定发展。便利店向下沉市场发展趋势仍在持续,已经下沉到四五线城市及县域级市场。同时,各城市便利店仍以深耕区域市场为主。

比如7-ELEVEn在内地早已将战略延伸到下沉市场,并已经拓展了江苏、陕西、湖北、河南、湖南、福建等省区域。而罗森也不甘示弱。七年间,中百罗森便利店门店覆盖了湖北、湖南21个地级市和县级市,门店总数突破800家,在下沉市场打开局面。

一些本土品牌的脚步更快。例如,美宜佳早已开启全国化步伐模式,既往一线城市走,也往低线城市下沉。美宜佳的发展战略之一,便是从一线到五线,全市场发展。再有太原的本土品牌唐久和金虎,武汉本土品牌Today等,战略目标开始瞄准下沉县域市场。

「零售商业评论」认为,下沉市场还有非常大的增量空间,无论外资品牌还是国内本土品牌,都在抢滩。但并不是一味去跟区域品牌抢市场,而是更多挖掘市场的增量。目前600万的夫妻店如何能搭上连锁便利店的快车,这才是关键。

第二个动向是社区型便利店仍是主力。

我们注意到,便利店作为毛细血管,具有很强的渗透力。根据CCFA数据显示,2022年社区型门店占比最大,达到48.0%。社区型便利店仍为主力。

但近年随着社区团购兴起,也赋予社区型便利店新的能力,便利店也在加速转型。

此前,淘天集团近场电商业务淘宝买菜方面透露,将把线下零售店天猫小店升级为羚里小店。升级后的小店会在营业时长、店主收入、消费体验三方面迎来重要变化。目前广东、湖北、河北、浙江、山东、四川为首批试点省份。

据介绍,升级后的羚里小店增加了无人值守设备,门店的营业时间将覆盖至全天24小时,不再受限于营业时长;与此同时,羚里小店店主也将同时成为淘宝买菜次日自提团的团长升级为淘宝买菜次日自提团团长后,在没有增加成本的同时增加了收入。

「零售商业评论」认为,从市场角度来看,下沉市场还有较大增量空间,社区型便利店的密度仍将继续放大,品牌连锁门店这两年仍然会加大力度拓店。同时对于夫妻便利店而言,要抓住转型的机遇,融入平台是比较好的选择之一,这样能从供应链和经营模式上进行赋能。

朝“即时零售、细分消费场景”进化

而对于便利店如何进化,我们可以从几个方面来观察。

一是、美团闪购等即时零售,“30分钟快送”为便利店打开新窗口。

今年,很多中小型超市、连锁便利店、夫妻店也加速融入即时零售大军。据美团平台数据显示,今年1至7月,该平台上的便利店和超市的交易量同比增长54%,其中夫妻店增幅达110%。

可见即时零售这个“新窗口”,给便利店带来了更多的增量空间。“不仅从线上带来客流量,而且消费的客单价往往要更高。”

「零售商业评论」观察到,即时零售是线上线下深度融合的,更为线下实体增收。对于社区小店而言,“生意经”已经变了。

即时零售模式下,扩大经营半径+延长经营时间+线上流量增加+爆品提升客单价,进而增加社区便利店收益。

销售半径从1公里延伸到5公里范围,经营时长变成全天候。比如有便利店,依托零售平台的骑手,能在30分钟内,满足小区消费需求。服务半径也从1—2公里拓展到5—6公里。

流量方面,不再只关注门店自然流量,更要稳住线上流量。以往对于线下门店来说,最重要的是进店流量。而通过即时零售,更注重稳定的线上客流。现在也出现越来越多专注于线上外卖的便利店、仓储等零售实体。

而作为美团重要的即时零售平台,美团闪购还推出了“24小时便利店”,夜间场景下,连锁便利店有着天然优势,通过打造夜间供给的差异化,快速满足顾客应急需求。在线下,合作便利店门店会挂上小小的黄色灯箱,“24小时灯箱”的点亮,也预示着美团闪购“24小时便利店”项目在全国区域的逐步开启。

我们观察到,事实上,美宜佳、7-11、全家等便利店已经接入即时零售等线上布局。即时零售将成为便利店常态化的模式之一,未来即时零售的配送效率更要向15分钟迈进。

第二个点是,便利店的消费场景细分化,“一日五餐”提高粘性。

便利店围绕消费者日常消费场景,拓展更多元、更精选、广度更宽的品类,培养全客群的黏性和忠诚度,增强单店盈利能力,成为增长核心。

一个方向是,便利店开始强调“一日五餐”,解决早餐、中午餐、下午茶、晚餐和夜宵,细分的消费场景将更具竞争力。

比如最新一代的全家便利店已经出现。其“五代店”的设计中也围绕了“一日五餐”的策略。例如除了“热气小灶”可以满足点心面食的需求,新鲜热食自选强调现煮现做,而“EMO深夜食堂”则是基于宵夜场景,整合下酒菜、便利店调酒打造的子品牌,将全家出售的小食和酒类产品结合起来形成一个消费场景。

「零售商业评论」认为,一日五餐,实际上是将更多消费场景细分化。一方面能增加客户购买粘性和频次,其次是满足更多的细分客群需求,扩大客群。

再者,线上+线下融合,数字化要“更懂”消费者。

根据我们洞察,2023年便利店线上线下业务融合,供应链-门店数字化打造及升级,也成为大多数品牌便利店的重心。

2023年是线下实体零售的关键战役,本地生活服务也面临新的挑战。我们观察到一个现象,实体零售商家纷纷选择加速入驻平台,寻求抓住消费反弹的流量红利。

比如线上线下融合的发展趋势。举例来看,消费者“线上抢,线下买”的消费习性已初现端倪,以全家便利店为代表的线下连锁零售品牌,此前联手抖音生活服务,通过全家便利店官方抖音号开播时发生的“抢购”场景。

事实上,全家利用自身多达3000+sku的优势,吸引了大批粉丝线上抢券。“一日五餐”盒饭、三明治、饭团、咖啡等爆款产品以及全品类代金券一上架就被一扫而光。同时直播云集TOP达人同场带货,为全家打call。

同样数字化便利店是必然,品牌连锁型便利店跑在前头。

比如美宜佳是以实体店为依托,通过全方位数字化和供应链重塑,打造线上线下一体化超级购物平台—美宜佳优选。

美宜佳相关负责人此前表示,美宜佳打造供应链数字化平台、门店智能经营平台和会员精准服务平台,在上游供应链,中游门店,和下游消费者之间形成互动,打造一个数据化的闭环系统,精准赋能每个门店和每位加盟商。

再如便利蜂对消费需求的快速反应,得益于在数字化供应链的部署和持续打造。门店端在感知市场趋势后,能够即时将高价值的信息反哺至供应链各个环节,并在第一时间通过上新、改良等动作差异化满足各地消费者。

我们认为,便利店其实要成为一个信息岛,也是前端的流量抓手。除了前端门店的数字化发展,后端的大数据分析处理能力也是核心。打通数字化前后端,提高商品流通及效率。我们相信,C2B一定是便利店的终极战场。

「零售商业评论」认为,便利店业态迎来新春天,下沉市场、社区型便利店会成为发展的主要动向。同时即时零售、O2O、数字化、场景细分,是提升便利店竞争力的关键。未来便利店,还要承载更多文化、社交和服务。