来源|螳螂观察

消费趋势K型分化下,

安踏如何带领中国运动品牌赢得未来?

运动鞋服是兼具高景气和清晰格局的优质消费赛道。

中信证券给出的这一预测,欧睿国际也做出了更具体的测算:预计到2027年,中国运动服饰市场规模有望以约为8.7%的年复合增长率,突破5500亿元人民币。

利好的市场前景必然会引发运动鞋服品牌市场位次的不断调整。从以安踏为主的国产品牌的强势崛起,耐克、阿迪在中国市场的急剧失速的现状来看,国产品牌无疑已经实现了精彩的突围,并使得大众对国产品牌重燃信心。

纵使大众期待国产品牌在已经“天翻地覆慨而慷”之后,再博一个“虎踞龙盘今胜昔”的未来。但商业战争充满了变数,什么样的运动鞋服品牌能够赢得未来?答案还得结合品牌的自身战略与消费趋势,去细细探寻。

01决定未来的关键洞察

人群消费习惯的变化,是所有消费趋势的底色。对于任何消费品牌来说,这都是决定未来的关键洞察。

在态势良好的消费复苏中,国内运动鞋服市场的复苏趋势出现了明显的K型分化迹象,即高收入群体青睐小众、高端高品质的商品和服务,大众群体则根据自己的标准选择产品质量佳、性价比高的商品和服务。而具体到更精准的消费行为层面,K型分化的两端,都呈现出消费圈层化、场景细分化、功能专业化、表达个性化的多元趋势。

这一方面,让不少品牌面临着“向上走”或“向下走”的选择难题。

比如阿迪、耐克,在国产品牌的猛烈攻势下,走向了“价格向下”以求拥抱更多的大众消费者。

只是,一直以来在品牌调性上从未与大众消费者站在一起的阿迪、耐克,收获的却是“越打折、越不买”的“消费叛逆”。2022年,国际运动品牌巨头耐克、阿迪达斯在大中华区的营收分别同比下降10.9%与30.9%。

另一方面,更加细分的新场景之下,又给了不少新兴品牌从细分赛道崛起的机会。

比如收获了不少中产拥趸的lululemon,就以站在更细分的瑜伽运动场景,向上探求高收入群体的青睐。

做一个细分运动品类的专业化品牌,是突围高景气运动鞋服市场,收获一定市场份额的一个很好切入点。但同时也意味着,这样的品牌天然只能在低天花板的发展空间中囿于“小而美”。

即便是做到如lululemon这样的超级品类,天花板也始终有限。这从lululemon推出跑鞋品类、通勤服装、拓展男士消费群体等动作,就可看出其想要突破细分赛道局限性之迫切。

同时,在K型分化消费趋势下,价格一向坚挺的lululemon,在库存的压力下,也开始以打折松动了对高端消费群体的坚守。公开数据显示,lululemon在去年11月平均折扣同比上涨约470个基点。

这些原本该沿着既定发展轨迹“向上走”的行业第一梯队品牌,都出现了需要“向下走”的选择,本质上在于其品牌定位与发展战略,一直都只选择了K型线的其中一端。在消费趋势剧烈分化的当下,只抓住K型线其中一端的消费群体,显然赢面不大。

这也是为什么,在中国运动鞋服市场看似“根深蒂固”的阿迪、耐克,如今已被走多品牌战略,能够同时满足消费降级与消费升级需求的安踏,全面超越。

更适合未来发展的品牌战略也呼之欲出:K型线的两端,全都要。

02难而正确的“全都要”

运动服饰品牌要实现K型线两端的全覆盖,多品牌是顺应趋势的正确战略。

纵观各行各业,几乎没有单一品牌能够同时在高端和大众两头做到“全都要”。其中最失败的案例当属汽车行业的大众辉腾。

在消费者的认知里,大众的名字就对应了其普通家用轿车的品牌定位。但走大众路线的大众,又想在高端汽车市场分一杯羹,并推出了对标奔驰S级的辉腾。最终造成了“有钱的看不上,看上的买不起”的尴尬局面,并以停产惨淡收场。

既想“全都要”,又想不造成品牌定位与认知的混乱,多品牌是唯一正确的通路。就像丰田与雷克萨斯、Olay与SKII……

但也是最难落地跑通的战略。毕竟,“知道”和“做到”之间存在着巨大的鸿沟。

即便强如耐克、阿迪,在多品牌之路上,也难言成功。

耐克旗下有Nike(耐克)、Jordan(乔丹)、Converse(匡威)几大品牌,但最广为人知的品牌仍然只有耐克。乔丹这一原最为成功的高端品牌,因为不停的“复刻”逐渐丧失了该有的品牌调性而走向衰落;而买下了锐步的阿迪,则因为锐步与阿迪品牌之间并无太大区隔,让锐步一步步“查无此步”……

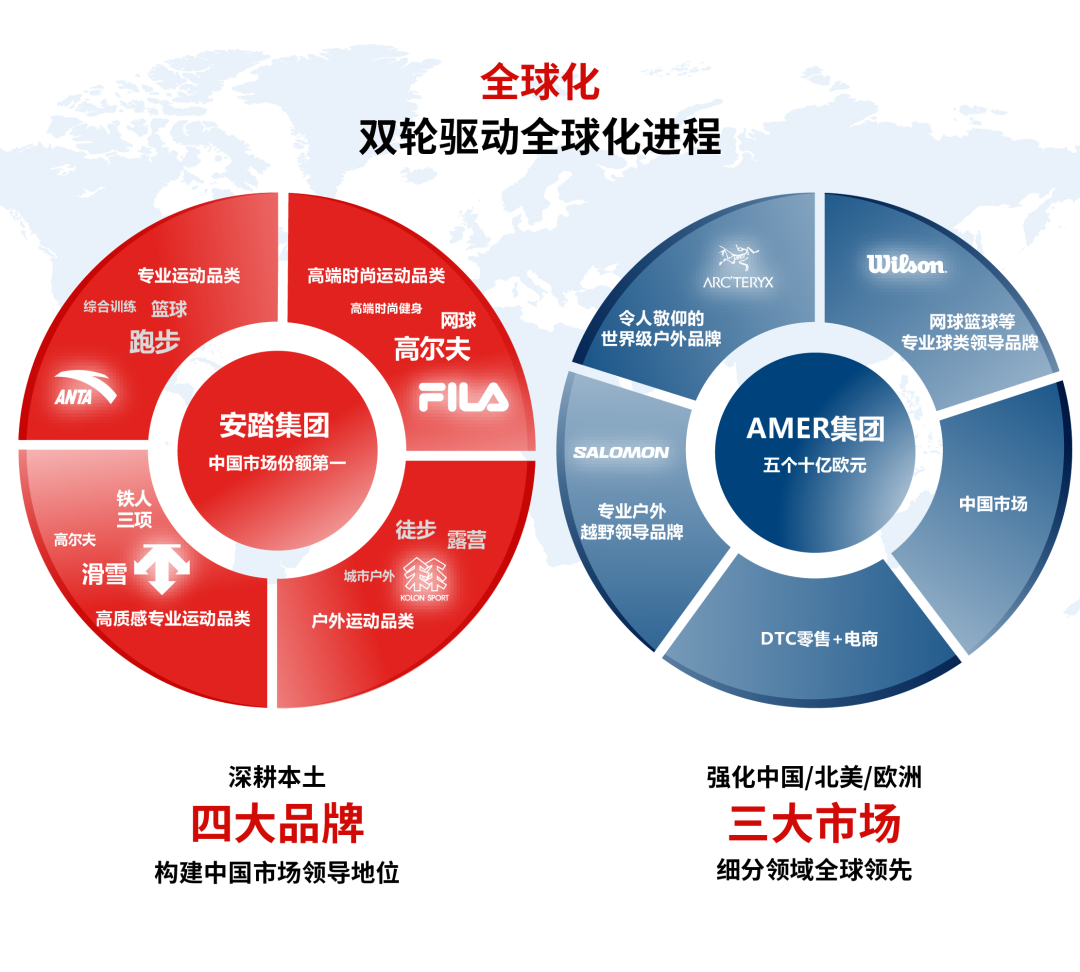

毕竟,多品牌经营在定位、管理、运营等层面都存在着巨大难题。每一个对应不同消费群体的品牌,都对应着不同的资源壁垒。正因如此,运动鞋服行业,能够称得上真正跑通多品牌战略的,全球市场都只有威富、安踏两大集团。

对于站在K型分岔口的运动服饰品牌来说,从成功的样本中,找到跑通多品牌战略的底层逻辑,就意味着握住了市场的脉搏。

安踏集团成了业内争相研究并效仿的企业。

一个是,安踏主品牌凭借奥运心智与科技实力,做到了高端与大众平衡。在很多消费者的认知中,安踏是为奥运冠军做装备的品牌,这不仅使得安踏品牌能够撑起高端线,还能为大众线注入产品专业、价格亲民的认知。

另一个则是,安踏集团从百丽手中将“危在旦夕”的斐乐,做成200亿级的时尚运动标杆品牌。如此成功的收购案例,在全球鞋服企业的品牌收购案例中少有且典型。

每个企业都想知道,安踏究竟有什么秘诀。

细究安踏集团接手斐乐之后的每一步路,就会发现,安踏集团从品牌定位、零售渠道、资源整合几大方面,几乎重塑了斐乐。

一方面,安踏集团将斐乐的定位更聚焦地锚在了高端时尚,与安踏主品牌形成差异化;另一方面,对斐乐进行直营模式改造,并借助安踏集团在欧洲、日韩等多地设计及研发基地的布局及渠道能力,同时在产品设计等环节进行相应调整。

对于一个定位时尚、需要紧跟潮流风向的运动品牌而言,创新的产品设计与可以对市场消费趋势进行快速反应的直营模式,是至关重要的重塑。同样定位时尚运动的Kappa,在红极一时之后从2011年开始就没有止住下坡路,就是在于产品创新乏力与依赖经销商渠道带来的弊端积重难返。

Kappa踩过的坑,斐乐不仅完全避开了,安踏集团还能将斐乐的成功经验复制在迪桑特、可隆、亚玛芬等定位均不相同的品牌上。

而且,对于安踏集团来说,旗下的品牌越多,越能练就其多品牌经营、零售管理以及资源整合层面的核心能力,使得安踏集团总能把新的品牌做成功。

正是基于这样的能力与底气,安踏集团近日又将专为亚洲女性设计的运动服饰品牌MAIA ACTIVE收入囊中,补齐了集团的女性业务板块拼图。这意味着,还在探索更多消费场景的Lululemon,核心业务遇到了“集团军作战”的MAIA ACTIVE。

整体来看,顺应消费趋势的多品牌战略该如何做好,从安踏集团的案例中剖析出来的答案,简单到只有“多品牌协同管理能力”、“多品牌零售运营能力”及“全球化运营与资源整合能力”三大核心竞争力,但从大的逻辑来看,未来也少有企业能够成为“下一个安踏”。

还是回到那句话,“知道”和“做到”之间存在着巨大的鸿沟。这也是品牌与品牌、企业与企业之间能够拉开差距的本质。

03中国品牌再向前一步

“难而正确”的多品牌战略,作为中国企业的安踏集团能够跑通,除了能够与威富集团一起成为全球运动鞋服市场的学习案例之外,更大的意义是宣告着中国运动鞋服品牌从各种意义上实现了自立自强。

从行业宏观视角来看,整体市场集中度在变低。且是国外品牌的行业集中度在不断被中国品牌稀释,以安踏为主的国货品牌顺势实现了市场份额的提升。

公开数据显示,2019至2022年,中国运动鞋服市场CR5降至57%。分单品牌的市场份额来看,耐克从19%降至16%;阿迪从19%降至11%,而安踏集团旗下品牌已从14.8%升至19.5。

就是这样一组还称不上“悬殊”的对比数据,却是以安踏为主的国产品牌,用了几十年的时间才一步步松动了耐克、阿迪在中国市场的脚跟。

好在,在如今K型分化的消费趋势下,市场对国产品牌更多地稀释国外品牌的市场份额,有非常强大的信心。

因为从品牌案例来看,难而正确的多品牌之路,作为国货品牌代表的安踏集团不仅已经跑通,且比威富集团展现出了更强劲的发展韧性,能为其他国货品牌转型提供真正可借鉴、可复制的样本。

威富集团近年来一直处于业绩低迷期。对此,广科管理咨询首席策略师沈萌给出过一个直指问题根本的观点:“威富集团的模式并不注重品牌价值的培育和成长,只是将品牌视作一种经营性的资产,通过并购对资产组合进行不断调整,因此更多是对品牌价值存量的消费、追求消费与投资之间的收益。”

对比之下,能够为品牌找准定位并重塑焕新的安踏集团,显然才是更值得学习的样本。因而,走在崛起之路的李宁、特步、361°等国货品牌,都在虔诚学习安踏的多品牌经营方法论。

比如很长一段时间内都走单品牌策略的李宁,在推出中国李宁高端线并未得到预期的收获之后,开始了安踏式的多品牌之路,通过收购堡狮龙、AmedeoTestoni、Clarks等品牌,以覆盖更多圈层的消费者。

特步选择学习安踏,没有经历李宁的“纠结”。收购索康尼、买下迈乐、盖世威和帕拉丁……特步一直跟在安踏后面,亦步亦趋。或许,这也是特步能够力敌361°、鸿星尔克等品牌,成为行业老三的原因之一。

中国运动鞋服在过去的几十年中,经历了从无到有、从有到多、从多到好的不断升级演化过程。如今,在国货品牌仍需要集体崛起、整体飞升的现状下,面临风云诡谲的市场,探路者看到的趋势、释放的信号,学到就是进步。

而在利好的市场前景与发展环境之下,中国品牌在全球市场领先的步伐已经越来越明显,作为领导者与探索者,安踏有意愿更有责任带领中国品牌赢得未来。