文:互联网江湖

“以前陪人家看月亮的时候,叫人家小甜甜,现在新人换旧人了,就叫人家牛夫人”。

这句经典台词放在当前的物流投资市场,可谓是贴切至极。

就在今年上半年,日日顺供应链科技股份有限公司(下称日日顺)成功IPO过会的时候,不少A股投资者对于这家脱胎于海尔集团的供应链物流管理企业,尚且还有几分关注热度。毕竟作为对标的京东物流还没有实现盈利,但“名不经传”的日日顺却早已跨过了那道门槛……

然而即使如此,进入下半年,随着极兔、顺丰和菜鸟等“新人”企业的扎堆递表,整个资本市场的视线一下子被拉到了港股,而对于背后同样有着阿里与海尔支撑的日日顺则被迅速晾到了一边,直接从“小甜甜”变成了“牛夫人”。

虽然从客观来讲,2B的企业市场关注度少也是正常,但是据互联网江湖深入观察发现,资本市场对日日顺期待的回落,最根本的原因却是相比于菜鸟、顺丰们,无论是日日顺的核心经营模式,还是营收来源的独立性似乎都差了点,因而可能影响部分中小投资者们的投资热情。

可这也不禁令人疑惑,独立性略有缺乏的日日顺,凭什么能比京东物流率先盈利?日日顺模式的优缺点,又能否给整个物流行业带来些许新的启发和警示呢?

本文将从以下两个方面展开分析:

1.日日顺比京东物流率先盈利的模式秘密,以及该经营模式背后的优劣所在。

2.日日顺营收来源的独立性困境,对未来中小投资者们的影响和意义。

率先盈利的秘密与代价

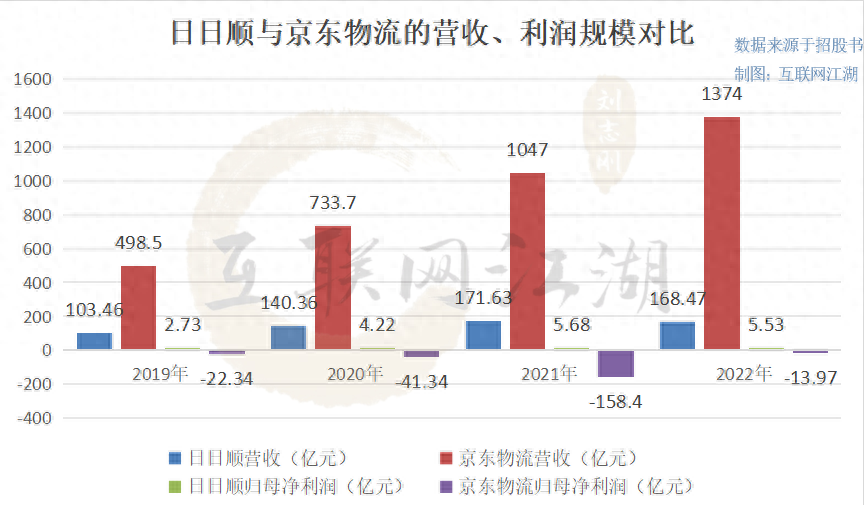

从今年5月份披露的招股书来看,2019年到2022年,日日顺分别实现营收103.46亿元、140.36亿元、171.63亿元及168.47亿元,整体在上升趋势中小幅度波动。

对应的,同行业可比公司——京东物流则是实现营收498.5亿元、733.7亿元、1047亿元和1374亿元,不仅远高于日日顺,而且同样表现出了极强的成长性。

但是紧接着,近四年来,日日顺的归母净利润分为2.73亿元、4.22亿元、5.68亿元和5.53亿元。而同期,京东物流则是-22.34亿元、-41.34亿元、-158.4亿元和-13.97亿元,日日顺在盈利能力上实现了京东物流的反超。

那么,造成两者营收和净利反转的原因是什么呢?

答案是成本、费用占比的不同,也是两者的物流经营模式、目标客户市场的业务特性不同造成的。

关于成本对净利润的影响,最直接表现在毛利率方面。

近四年来,日日顺的毛利率为8.88%、8.38%、7.78%和7.85%,而京东物流则是6.89%、8.58%、5.52%、7.35%。很明显,京东物流的毛利率整体要低于日日顺,这说明日日顺的营业成本占比较低。

反映到两者的物流运营模式上,相比京东物流,日日顺的模式也确实要更“轻”。

招股书显示,在仓储资源方面,日日顺主要通过租赁方式取得,而京东物流则是有相当一部分的自建仓储。至于在运力资源、网点服务资源等方面,日日顺继续通过采购第三方车队、司机、网点的服务获得,走“轻资产”经营路线,但京东物流还是选择砸钱自建,主打重资产模式玩法。

从客观来讲,两种模式路线各有优劣,重有重的好处,轻也有轻的弊端。

比如在仓配物流的服务质量方面,重资产的京东物流的自建优势就尤为突出。但对于日日顺来说,由于主要掌握的是整合而来的第三方仓储和运力,所以在涉及到运输及时性、货损等问题时,相比京东自有的车辆、仓库和员工,日日顺的服务质量几乎很难实现全程有效保障,所以就更容易影响到公司的业务稳定性。

对此,日日顺在招股书中也着重提示了该风险:在第三方采购模式下可能存在第三方供应商服务延误、损毁或丢失承运物品等不能提供合格服务的情形导致客户索赔,并影响公司的声誉及与客户的关系。

如此看来,轻资产模式的弊端对于日日顺的精细化运营或整合能力,无疑是个巨大考验。

或许正因如此,据天眼查APP数据,在费用端,日日顺的管理费用规模一直都远超销售和研发费用。尤其是在2022年,日日顺的管理费用达到了3.98亿元,而占比规模最小的是销售费用,仅为0.77亿元。

与之相反的是京东物流,同期,在京东物流的三费规模中,销售及市场推广开支的规模占比最大,达到了40.62亿元,紧接着是一般及行政开支为31.57亿元,最后则是研发开支为31.23亿元。

对于费用结构的差异,这里除了日日顺独有的运营整合需求外,还与两者的目标客户群不同有关。日日顺整体面向的是B端市场,但京东物流则是2B又2C,所以就离不开销售费用的大力投入,当三费占比都居高不下的时候,自然就成了压垮京东物流的盈利空间的最后一根“稻草”……

“轻资产”物流模式下,日日顺的惊喜与隐忧并存

继续来看日日顺,即便轻资产的模式,在服务质量体验上可能略有不足,但由于不需要承担过高的固定资产购置费用,所以在实际经营上也就更加灵活,能够跟随客户需求迅速调整物流和仓配方案,因而日日顺也就具备了为品牌客户提供从需求到供应交付的、个性化定制化的全供应链物流服务方案能力。

也正因此,在企业定位上,日日顺将自己归为了供应链管理解决方案及场景物流服务提供商,而不再是单纯地点对点的传统物流企业。并且据罗戈研究的报告,并且按照2020年的收入,日日顺已经成为中国第三大“端到端供应链管理服务商”。

不过据互联网江湖观察,和前边提到的轻重两种物流模式在服务质量和盈利能力方面各有优劣一样,日日顺的这一供应链物流管理思路,似乎同样存在着经营“双刃剑”的可能。

一方面优点在于,当日日顺深入到品牌客户的供应链系统内部后,与品牌客户的关系粘性就会变的很强。而且由于日日顺为大客户提供了一揽子的“非标”物流方案,所以也将获得一定的产品溢价,这或许就从另一个角度解释了与京东物流的毛利率差距。

但另一方面缺点也很明显,为某一品牌客户定制化打造服务方案,虽然加强了与日日顺的合作联系,可如果遇到后续客户自身经营不善等其他问题,断开合作的时候,这种定制化方案的废弃对于日日顺的成本影响也是极为深远的。

形象点比喻就是,在一起的时候“爱”的有多深,分手的时候痛得就有多狠。

然而在这方面,重资产模式的京东物流们却像“海王”一样,虽然不能很完美地照顾到每一个行业的各个供应链需求,但是靠着偏标准化的自建物流体系,即便有品牌客户突然变动,可京东物流紧接着就能快速实现对新客户的无缝对接。

所以,重资产模式下的京东物流,或许在短时间内难以实现对单一品牌客户的定制化供应链服务,但是通过把模式重心后置到偏标准化的仓配物流方面,京东物流反而能够快速实现规模的做大。

至于轻资产模式下的日日顺,由于把控到物流质量难度系数更大些,所以就只能把模式重心前置,做好个性化、定制化的供应链物流管理服务,好处是非标的方案盈利能力更强,但弊端却是可能会过于依赖大客户,规模扩张的步伐略有不足……

独立性困境:成也大客户,困也大客户?

关于日日顺的独立性困境,如果说在经营模式方面尚不明显,那么深入到营收结构方面,就彻底显露出来了。

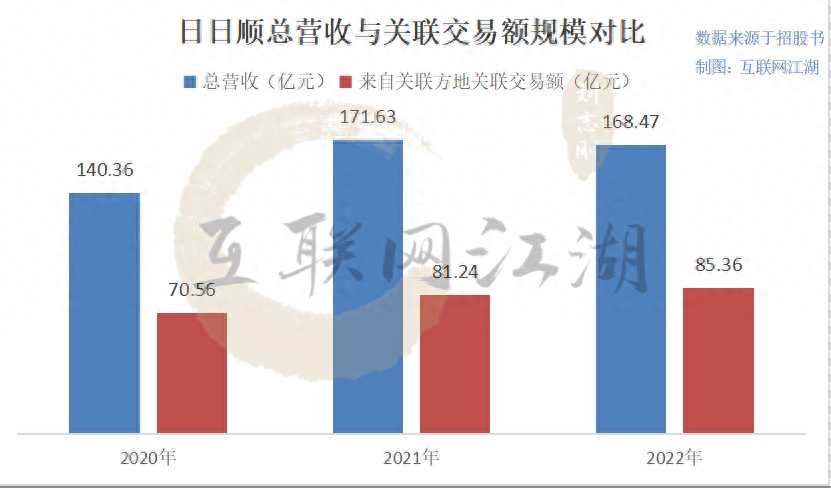

从2020年到2022年,日日顺实现营收140.36亿元、171.63亿元及168.47亿元。

其中,当期日日顺来自关联方海尔系客户的关联销售发生额分别为46.5亿元、52.52亿元和53.15亿元;来自关联方阿里系客户的关联销售发生额为22.18亿元、25.74亿元和26.61亿元;来自其他关联方的关联销售额总计为1.88亿元、2.98亿元和5.6亿元。

经计算,来自关联方的关联销售额总计占同期日日顺营收总规模的比例为50.27%、47.34%、50.67%,几乎占据了半壁江山。

虽然在某种程度上,关联交易确实能够提高公司的经营效率、减少成本,甚至是提升公司的整体竞争力,但是在日日顺与关联方交易的销售额比例如此之高的背景下,一方面从投资的角度看,如果关联交易存在不当,日日顺的独立性就会被破坏,造成非法利益输送。

而且由于信息不对称的存在,股东关联方还可能会通过精准抛售股票,不断套现进行资本运作,那么最终损害的就只会是中小股东的利益。

所以在这种情况下,相比于顺丰、极兔们来说,日日顺对中小投资者的吸引能力可能确实要不如“新人”。

另一方面从业务经营的风险来看,较高的关联交易本身也容易给公司稳定发展埋下了诸多隐患,尤其是关联交易公司的业务遇到调整或其他突发情况的时候,将直接影响到日日顺的业绩表现。

事实上,从最近菜鸟和淘天的物流动作来看,这似乎已经不是日日顺潜在的关联交易变动风险了,而是即将要面对的实际挑战。

就在最近菜鸟物流冲击IPO之时,淘天集团低调地成立了物流,其负责人为陈明,直接向CEO戴珊汇报。

有媒体指出,从物流部释放的岗位描述来看,淘天想要做的似乎是第四方物流业务,即作为供应链的集成者、整合和管理者——为商家制定物流解决方案、制定仓储管理、履约标准等等,瞄准的似乎正是日日顺供应链物流管理服务的市场大本营。

这意味着,现在日日顺与阿里系的、占总营收比重为15.8%的关联交易额,不仅可能会在未来转移到阿里旗下的淘天物流部,而且其还将迎来一个最熟悉自身玩法的强大竞争对手。

除此之外,还有不少“大件”企业客户,本身也都在端对端的供应链物流方面有所建设。比如上汽集团的安吉物流、长安集团的民生物流、美的的安得物流、TCL的速必达、富士康的准时达等。这些大型集团的物流公司除了完成自营物流业务之外,也会对外开放其供应链物流的服务平台,所以又在一定程度上挤压着日日顺除海尔以外的第三方物流市场空间。

换而言之,日日顺的IPO过会并不是终点,最大的考验还在上市之后。

不过好一点的是,尽管日日顺在未来需要做的调整和改变还有很多,但与其他物流玩家相比,日日顺终究还是拥有着巨大的先发优势和成长潜力……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。