来源|巨潮WAVE

常山在赵子龙之外又出了一个猛将,在A股市场,名叫常山药业。

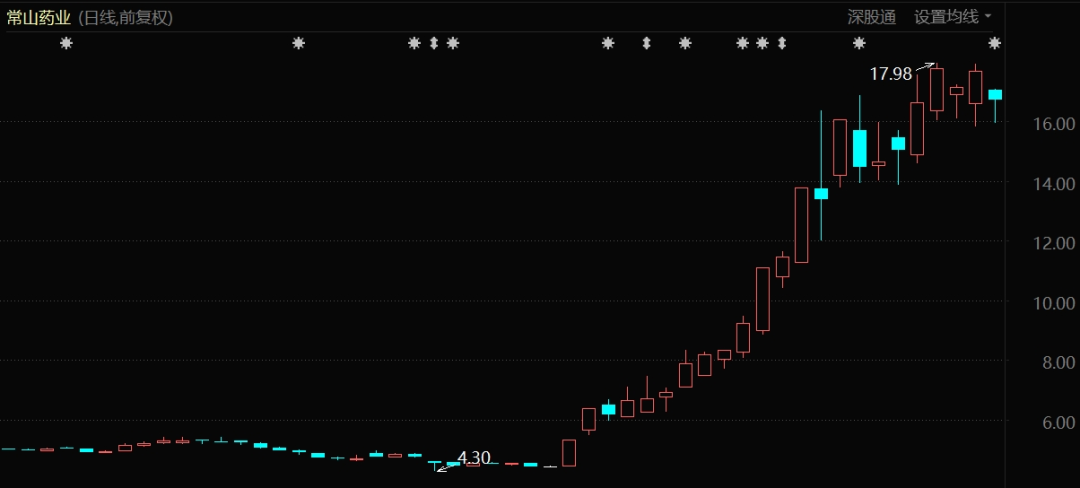

9月8日,常山药业收盘价为4.44元,处于历史低点区间。但是,在接下来的22个交易日中,常山药业收获了18个交易日的上涨,其中包括5个20%的涨停,和3个10%以上的大涨,股价妖孽般增长至17.69元,涨幅高达298.42%。

常山药业股价表现(2023年8月至今)

常山药业这家原本籍籍无名的微型上市公司,已经成为寒彻骨的中国医药医疗板块里,罕有的高关注度品种。

有人看到暴涨的股价,也有人试图挖掘出其行情内核中隐藏的价值。在市场资金的狂热追捧之下,这个近期最受关注的妖股,究竟有哪些不为人知的诱惑力?

可以看到,其股价逆天上涨,与近期大热的新型“减肥药”概念息息相关。

01减肥马甲上身

最近减肥药成了资本市场的香馍馍,一有粘连,鸡犬升天。

往远了说,诺和诺德因为司美格鲁肽的大卖,在9月份以4247亿美元的市值超越法国奢侈品巨头路威酩轩集团 (LVMH:4201亿美元),登顶欧洲市值最高上市公司。就在上周,诺和诺德又再接再厉,股价达到104美元,创历史新高。

同样创纪录的还有礼来,10月13日,礼来股价最高涨到629.97美元。至于原因,同样也是因为有GLP-1类药物减肥药品的催化。

有热点,有刺激,这样的概念怎么可能不会被大A股所狂追。“减肥药概念股”迅速集结,百花医药、博瑞医药、众生药业、诺泰生物等公司被天上掉下来的馅饼砸得晕头转向。其中,常山药业是被馅饼砸得最狠的那个。

自9月13日以来,常山药业已经发布了4次股票交易异常波动公告,在每一次的公告里,都提到了自己的创新药——艾本那肽。

根据公开资料显示,艾本那肽是常山药业研发的1类创新药,是长效GLP-1受体激动剂制剂,和司美格鲁肽是妥妥的“同靶兄弟”,说是减肥药概念股一点毛病没有。

但是,艾本那肽跟减肥药之间,也仅仅只是概念上的联系:

首先,常山药业开展的艾本那肽临床试验适应症为治疗2型糖尿病,根本不涉及减肥的适应症;

其次,艾本那肽于2015年3月收到国家药监局签发的药物临床试验批件。此后几年,常山药业一直没有披露这款药的研发进展,直到2020年5月,才宣布艾本那肽启动III期临床试验。然后又悄然无声。距离何时能够产品获批上市,仍然是遥遥无期。

第三,哪怕是最终产品能够上市。常山药业“自创立时起始终致力于肝素系列产品的研发、生产和销售”,是否能够成功的完成其陌生领域的商业化,都要打上一个大大的问号。

来源:常山药业官网

所以,在陆续发出的股票交易异常波动公告中,常山药业也在不断提醒投资者“正确认识公司现阶段业务发展情况,切勿追随投机思维。”

嘴上说着不要不要,常山药业身体却又非常诚实地挑逗着股民的情绪。9月18日,常山药业不失时机地又发出一则《关于控股子公司收到艾本那肽III期临床研究总结报告的提示性公告》,相当于欲说还羞地告诉大家,“我有GLP-1 ,效果很不错。”

常山药业在公告里写道:

同时,还不忘不失时机地加上一句:“并可抑制胃排空,抑制食欲。”于是,接下来的10月19日,常山药业又收获了一波13.69%的涨幅。

天上飞来的热点,不蹭白不蹭,而且也不是第一回了。

02主业没有故事

常山药业蹭热点,甚至是造热点的本领,是经过股民们认证过的。

2018年5月,常山药业为了给自家的枸橼酸西地那非片造势,在公告中宣称“国内ED(阳痿)患者人数约1.4亿人”。这样的无稽之谈虽然让全国的男人们都抬不起头来,但是却成功地让常山药业股价连续收获涨停。

很快,该数据引起了广大投资者质疑,常山药业也被证监会立案调查。在2020年底,公司被河北证监局处以60万元顶格处罚,董事长、董秘二人被处以警告及30万元的罚款。

其实也不能怪常山药业爱蹭热点,实在是主业没有故事可讲。

刚才我们提到,常山药业真正的主营业务是肝素类产品的研发和销售。而实际上,肝素产品在药品行业来说是一个非常细小的分支,全球规模也仅在200亿人民币左右。加上近些年国内肝素制剂产品市场竞争和国外肝素原料药行业需求降低,肝素行业需求下降,肝素粗品市场价格下跌。

从2021年三季度以来,常山药业已经连续6个报告期营收负增长,连续7个报告期净利润负增长,连续8个报告期扣非净利润负增长。

2022年,公司实现的营业收入、净利润分别为23.36亿元、0.18亿元,同比分别下降21.29%、92.50%,净利润下降幅度远远大于营收降幅。2023年上半年,公司营业收入下降至8.20亿元,降幅为28.45%,净利润为亏损1.56亿元,同比盈转亏。

这样一个在主业上一塌糊涂的常山药业,在二级市场上却大杀四方。

虚燥的股价背后,妖风阵阵。

比如机构持仓方面,截至一季度末,基金持仓为零。然而到了二季度末,共有11家基金突击买入。其中最典型的莫过于摩根大通。

6月30日,摩根大通突击成为常山药业新进股东,排名第六位。9月初,摩根大通在一份报告中上调了减肥药的销售额预期,认为到2030年,GLP-1激动剂类药物的年销售额将超过1000亿美元,并预计中国减肥药物市场规模有望于2030年达到149亿美元。

这份高调的报告点燃了“减肥药”概念股的热度,也直接造成常山药业妖孽式蹿升。

此外,盘后数据显示,东方财富拉萨团结路第一、第二营业部,东方财富拉萨东环路第二营业部,财通证券温岭中华路营业部,国君证券宜昌珍珠路营业部等游资热门营业部,在近日都不止一次出现在龙虎榜中。

大机构、小游资纷纷进场,青睐于这个看起来业绩基础和前景都非常薄弱的公司。看起来很荒谬,这内在的逻辑何在?难道仅是因为一个不太确定的“概念”?

说到底,还是现在的医药行业,亟需一个热点来绝地反弹。

03妖股养成溯源

近几年来,中国的医药资本市场经历了一个繁荣到跌落的大起大落。

2018年—2021年期间,是中国医药资本市场的高度繁荣时期。在国家政策不断出台,促使行业转型的当口,医药创新成为行业主旋律,创新药企得到了资本前所未有的追捧。

那个时候,恒瑞作为创新药一哥,市值轻松超过5000亿,直奔6000亿。

百济神州作为最能烧钱的Biotech,凭借着一年比一年多的亏损,市值却芝麻开花节节高。2021年,它在港股的市值一度超过3000亿港元。而在刚刚过去的2020年,百济神州刚刚获得了历史上的最大亏损额(15.97亿美元)。

那个时候,只要有两个科学家,扯上两个连临床都没有的创新药管线,就能轻易拉来大笔的投资,然后不断地融资、上市、再融资。

但所有的烟花最终需要散去,生意都还是要回归到生意上来。没有任何一个市场有无穷的资金去做一直没有价值回报的投资。

恒瑞医药股价表现(2020年12月至今)

所以物极必反。2021年之后,Biotech的盈利问题开始突出,叠加政策打击和疫情影响,热钱迅速变冷,医药行业遭遇了极速下坠,几乎“团灭”。刚才我们提到的恒瑞医药和百济神州,目前的市值分别为2700亿和1300亿左右市值,全部斩到了大腿。

其他的诸如:

信达生物市值现在不足700亿,2021年初最高点超过1400亿; 中国生物制药现在市值500亿,2020年高点超过2000亿; 君实生物2020年科创板上市时市值超过1300亿元,目前市值400亿左右; 翰森制药在2021年市值最高达到2690亿,目前市值仅余三位数的零头。

靠着医药行业的爆火行情,2021年明星基金经理葛兰操盘的中欧医疗健康规模一度攀升到1100多亿,一度“封神”成了基金一姐。但也是凭着医药行业的爆冷,中欧医疗多只基金很快就把利润吐出去了,亏损超过200亿元。

在2023年9月25日举行的“第八届中国医药创新与投资大会”(CBIIC)现场,中国医药创新促进会执行会长宋瑞霖一语道破当下的行业现状:

在寒冬之内,行业的资本要想翻身,必须寻找下一个可以刺激的燃点。

PD1、ADC、mRNA都是备选项,但是都没有成为力挽狂澜的大单品。如今,减肥药横空出世,它的适应症天然带来的C端关注度,包括它可能带来的成瘾性,给这个产品的市场空间带来了无尽的想象,都决定了它有可能是那个让行业触底反弹的“先锋官”。

但行业的潜力,究竟有多少能够落在像常山药业这样的“冷门”身上,还需要我们谨慎而专业地判定。

至少目前常山药业的业务线看起来,还没有任何一个能打的“赵子龙”。