文:向善财经

在选择白酒投资的无数个理由里,有一条最BUG的存在,即白酒没有保质期,时间越长酒越香、价值价格也就越贵……

这条投资逻辑既符合白酒的陈化反应,也符合大众消费者对白酒,特别是老酒或年份酒消费的最直观认知。

不过也正因为白酒的这个价值特性,以及国家监管标准的缺位和产品信息的不对称等情况,年份酒市场反而是乱象频出,部分“虚标年份”的酒厂产品在市场上大行其道。特别是随着近年来白酒市场竞争的加剧,不少品牌白酒企业都选择把将年份酒当成冲击高端化的一个方向,通过在产品商标名称中标注上了数字,给消费者留下了一种似乎是白酒年份年限的营销误导……对此,在最近举行的第十九届酒博会上,中国酒业协会年份酒管理委员会主任胡义明,就直接公开发声炮轰了当前年份酒市场乱象危及行业信用,并在随后推出了由中酒协花费了16年时间整理制定出的白酒年份酒标准构建的五大体系。

但有意思的是,或许是该团体标准的非强制性,又可能是触及到的品牌利益太多,在白酒年份标准发布会上,仅有华润酒业、金沙酒业、景芝酒业、劲酒等少数二三线白酒企业参与亮相,至于茅台、五粮液等第一梯队的白酒企业身影则较为少见。

不过,白酒行业巨头们对年份酒标准的“听宣不听调”,并不意味着消费者们的沉默。相反,年份酒标准一出,整个白酒消费市场就炸开了锅。一时之间,旗下拥有年份酒的各个品牌都成了消费者拷问的对象。

在这其中,处于风口浪尖最前沿的,当属靠着“年份原浆”概念重回了白酒市场巅峰的“徽酒龙头”古井贡酒了……

“年份原浆”,走的是“老婆饼”模式?

据向善财经搜索发现,在当前白酒产品的市场销售标签中,带有“年份酒”关键词的品牌并不在少数,甚至还包括了国台、习酒、西凤等一众知名品牌酒企,只不过出现最多、最直接还是当属古井贡酒。

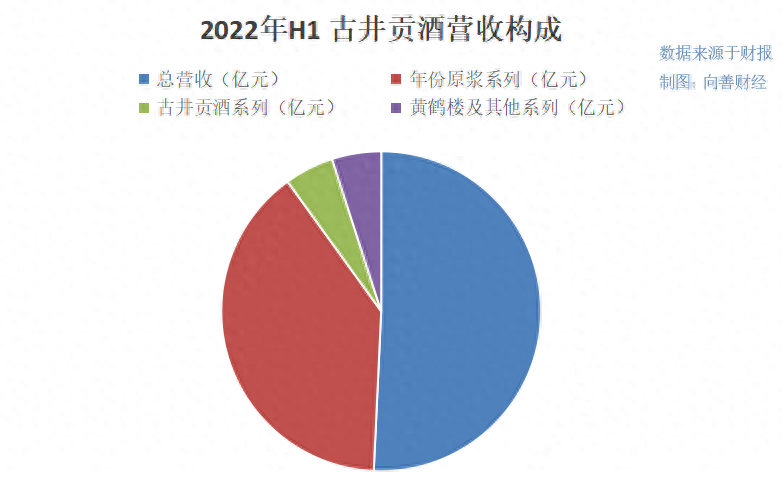

毕竟,一方面古井贡酒旗下的“年份原浆”系列不仅在今年上半年贡献了87.61亿元的营收规模,占同期总营收的77.46%。另一方面从长远来看,年份原浆系列也正是古井贡酒在2010年前后冲破原本低价酒品牌印象的关键“武器”。尤其是“年份原浆·古20”在2022年还成了年销售量达45亿元的核心大单品,有力地支撑起古井贡酒冲击次高端白酒市场的品牌想象力。

然而尴尬的是,在此次会后,针对数字和年份的关系,有媒体致电了古井贡酒方面,得到的答案却是,古井贡•年份原浆只是商标名,后面的古8、古16、古20只是一个标签,一个产品编码,并不代表年份。“年份原浆不属于年份酒,年份原浆是古井贡酒特有商标、产品名称”。

也就是说,古井贡酒“年份原浆”不仅不是消费者们理解的那种年份老酒,而且似乎也不是那种未经勾调、无添加的原浆酒(基酒),整个逻辑玩法就和老婆饼里没有老婆、鱼香肉丝里没有鱼一样,源于让人产生字面意义上的“歧义”。

事实上,对于这份歧义,五粮液就曾向原商标评审委员会提出过古井贡酒的“年份原浆”商标无效宣告。五粮液认为“年份原浆”指定使用在酒类商品上仅直接表示商品的物理状态、贮存时间、质量、生产工艺等特点的情形,缺乏作为商标应有的显著性。

但是古井贡酒方面却回应道,中国酿酒工业协会作为专业性的行业组织,对“原浆”一词的意见明确,强调“原浆”不是酿酒专业术语,也不是“原酒”的概念,更不是白酒等级,仅是一个营销概念的创新,“年份原浆”非国家标准“白酒工业术语”中确定的基本术语及定义。

对此,双方各执一词,甚至还闹到了北京知识产权法院。但最终五粮液败诉,古井贡酒获得了“年份原浆”的商标。

只不过,虽然古井贡酒“年份原浆”的商标合法性得到了明确,但是从消费市场的角度来看,古井贡•“年份原浆+数字”的商标,也似乎确实很容易让消费者将数字联想到年份,从而产生一定的误导消费。

那么问题来了,究竟有多少消费者是冲着古井贡酒字面意义上“年份原浆”酒来的呢?

我们暂时不得而知。但可以预料到的是,如果这部分错把商标当成年份酒、原浆酒的消费者占比过大的话,那么一旦醒悟过来,不仅古井贡酒的“年份原浆”营收支柱会出现大幅缩水,而且还可能会引发从消费者口碑到品牌市场,再到股价估值等一系列的“多米诺骨牌”倒塌效应。

可以说,“年份原浆”既是个能向外,也是个能向内的不定量、不定时的品牌业绩“炸弹”。

或许正是意识到了这一点,从12日的酒博会开始,古井贡酒的股价便迎来了一路下跌,直接从每股269.3元,七连跌至20日的254.11元……

全国化的两面斧,古井贡酒越来越耍不动了?

一直以来,白酒业界都有着“西不入川,东不入皖”的说法,意思是四川和安徽两省名酒辈出,外地酒很难打进这两个省。

事实也确实如此,在当前A股19家白酒上市企业中,安徽和四川各自拥有着四家,分别是古井贡酒、金种子酒、口子窖和迎驾贡酒;五粮液、泸州老窖、水井坊和舍得酒业。

但俗话说,一山不容二虎,更何况一省四个白酒上市企业,所以向全国化市场发展就成了川酒和徽酒品牌们共同的增长破局点。

然而,在过去20年的市场风云变幻中,品牌力更强的四家川酒上市企业算是顺利地实现了全国化,但品牌力稍弱的四家徽酒上市企业,却没能成功地走向全国市场,依旧困在安徽及周边省市市场做着“龙虎斗”。

所以,全国化对于徽酒,特别是“徽酒龙头”古井贡酒来说,是块心病,也是今年冲击200亿元营收目标的关键,更是未来超越泸州老窖,争锋白酒第三宝座的希望。

因此,在今年半年报中,古井贡酒在应对风险的市场营销措施方面就提到,要向高而行,提升品牌拉力。坚持高举高打,全国化、次高端战略……加速推进全国化进程,提速省外市场发展等等。

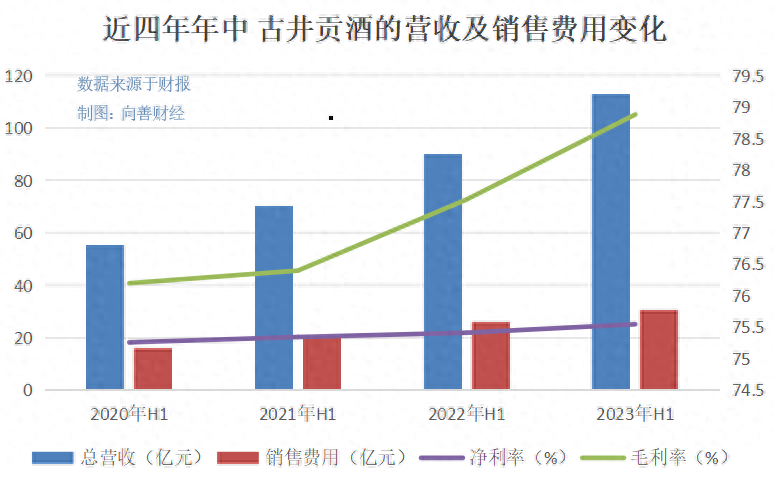

总结下来就一个关键点——高举高打,主要表现在两方面:一是品牌营销,今年上半年,古井贡酒的销售费用进一步增长到了30.48亿元,不仅与2020年同期的16.18亿元相比,实现了近乎两倍的增长,而且还在今年上半年A股所有白酒上市企业排名中,古井贡酒的销售费用规模也达到了第二名。

对于古井贡酒重营销的策略,向善财经的评价有利有弊。从“坏”的一面来看,销售费用的居高不小,直接使得毛利率高于五粮液的古井贡酒,在净利率方面,却又被五粮液追赶并超越了回来,盈利能力被迫走弱,整体净利率表现处于行业中下游水平。

截止到2023年上半年末,古井贡酒的净利率为25.15%,与同期五粮液的39.1%相差甚远。

但在好的一面,和品牌力成熟的五粮液们相比,当前古井贡酒正处于由区域品牌向全国化品牌转型的关键期,本就离不开营销费用的投入加持。而且更重要的是,在当前白酒库存堰塞湖的市场大背景下,古井贡酒的重营销策略也有助于渠道清理库存。

所以在理论上,古井贡酒的重营销策略是利大于弊。但实际效果如何呢

据向善财经观察,并算不理想。一方面从2020年到现在,虽然古井贡酒的销售费用一路高涨,但是对应的古井贡酒的营收增速却在近年来出现了下滑趋势。今年上半年,古井贡酒的营收同比增速为25.64%,同时低于去年同期28.46%和2021年同期26.96%的增速表现。这说明,不断加码的销售费用带给古井贡酒的增长驱动力在变弱。

另一方面,虽然在今年上半年,古井贡酒“存货”中的库存商品(成品酒)确实有所减少,从期初的14.32亿元下滑至了期末的9.67亿元,但是从具体的产品产销量和库存量的变化来看,古井贡酒的库存消化形式依旧不容乐观。

今年上半年,古井贡酒的营收支柱“年份原浆”系列生产量约为2.85万吨,销售量为3.6万吨。一般情况下,销量大于产量就意味着原有库存量的消耗,但是同期,“年份原浆”的库存量却同比增长了53.51%至1.71万吨。这说明此前消耗的多是渠道库存,消耗了约0.75万吨。

与此同时,经计算,同期“年份原浆”的品牌库存量增长了约0.6万吨。一增一减之下,古井贡酒的整体库存量也仅仅消耗了0.15万吨。

至于“古井贡酒”和“黄鹤楼及其他”系列则是销量大于生产量,并且库存量也出现了正常的大幅下滑。

这说明在重营销策略下,古井贡酒的总库存量确实有所减少,但更多集中在古井贡酒系列和黄鹤楼及其他系列,最关键的“年份原浆”却没有释放出太多库存想象力……

二是收并购其他酒企业。在全国化进程中,除了助推主力品牌“古井贡酒”上马外,借助收购品牌原有的渠道和影响力进行异地扩张,同样也是个不错的拓展思路。

所以,古井贡酒在2016年收购了湖北省的黄鹤楼酒业,2021年又以2亿元的代价收购了安徽明光酒业60%股权。同年12月,古井贡酒再次成为贵州仁怀茅台镇珍藏酒业的控股股东,持股比例60%,市场触角实现了极大地延伸。

然而遗憾的是,从业绩贡献来看,今年上半年,以安徽为中心的华中市场,依然是其营收主力军,达到了97.83亿元,占营收总比重为86.49%。至于华北和华南市场的营收规模虽然也有所增长,但占比却没有太大变化。

也就是说,在品牌营销和跨区域收并购的两手准备下,古井贡酒的全国化进程依旧是进展缓慢……

写在最后:

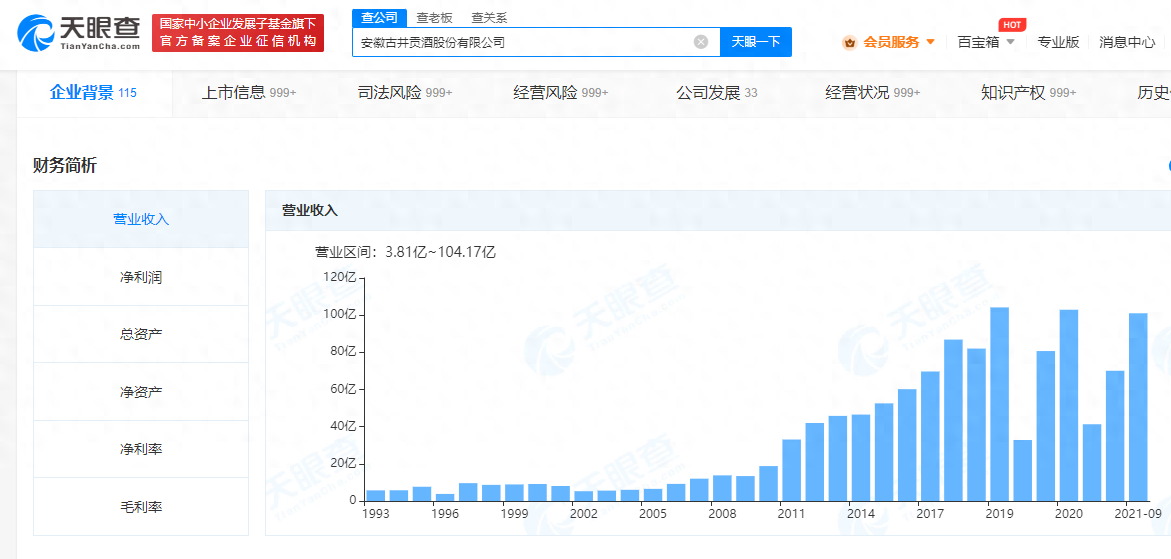

据天眼查APP显示,2023年上半年,营收超过百亿元的白酒上市企业共有6家,分别是贵州茅台、五粮液、洋河、山西汾酒、泸州老窖和古井贡酒。其中,古井贡酒达到了113.1亿元,距离泸州老窖的145.9亿元相差不远。

而且从这个成绩来看,古井贡酒今年实现营收200亿元的目标,似乎也不算遥远。

只是从更长远来看,即便古井贡酒顺利地登陆了200亿元的品牌行列,但是在全国化难题未解,且又遇上年份酒事件的不确定性情况下,古井贡酒未来需要调整和改变依似乎还有很多很多……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。