来源|新熵

内容电商过时,赛博电商当道。

在人工智能大模型的推动下,阿里和百度两家互联网巨头再次被拉到同一个电商领域的竞争舞台上。不同于腾讯和阿里过去的贴身肉搏,同为BAT之一的百度,发展历史中和阿里的直接竞争并不多。

具有节点意义的正面冲突还要追溯到2008年,马云宣布淘宝屏蔽百度搜索。随后持续近十年的移动互联网浪潮中,二者正面竞争的时刻几乎可以忽略不计。甚至在本地生活领域,阿里旗下的饿了么还曾收购百度外卖,联合抗击美团。

双方合作大于竞争的主要原因是,不管是阿里的电商还是百度的搜索,二者都拥有从流量到变现的完整商业闭环,可以形成泾渭分明的发展路径。反观阿里和腾讯的竞争,矛盾往往集中在腾讯需要通过外部企业来实现流量变现,阿里则希望并购外部企业完善商业版图。

不过伴随着大模型的横空出世,闭环出现缝隙,一场技术革命搅动的商业变革也正在酝酿。

5月份,百度2023万象大会上宣布重启电商业务,推出新电商业务“百度优选”。相比于此前的“度小店”,此次的新电商业务加入了AI元素,百度称已迈入智能电商赛道。

紧跟着9月份,阿里旗下淘宝开始内测其大模型原生AI功能“淘宝问问”。截至目前,根据公开信息显示,淘宝问问已有超过500万人次体验,高活跃人群日均提问数超8次,单一用户最多提问数超4000次。

一个宣布新的电商概念,另一个上线新的电商功能。相比其他电商玩家的大模型还主要应用于B端商业经营的生产力,在C端的电商体验重构上,阿里和百度在大模型+电商上的率先发力,正在开启货架电商、内容电商之外的第三张牌桌。

01第三张电商牌桌?

万象大会上,百度电商总经理平晓黎称:“百度将在货架电商、内容电商之后,以AI为依托,打造将用户、媒体、商品、服务等多个要素集聚、重组的智能电商,从而树立起一面新的旗帜。”

这意味着,智能电商或将成为对标货架电商和内容电商的第三种电商模式。仅从目标来看,相比2020年宣布拿出5亿元补贴跟进直播电商,今年想要开出第三张电商牌桌的百度野心更大。

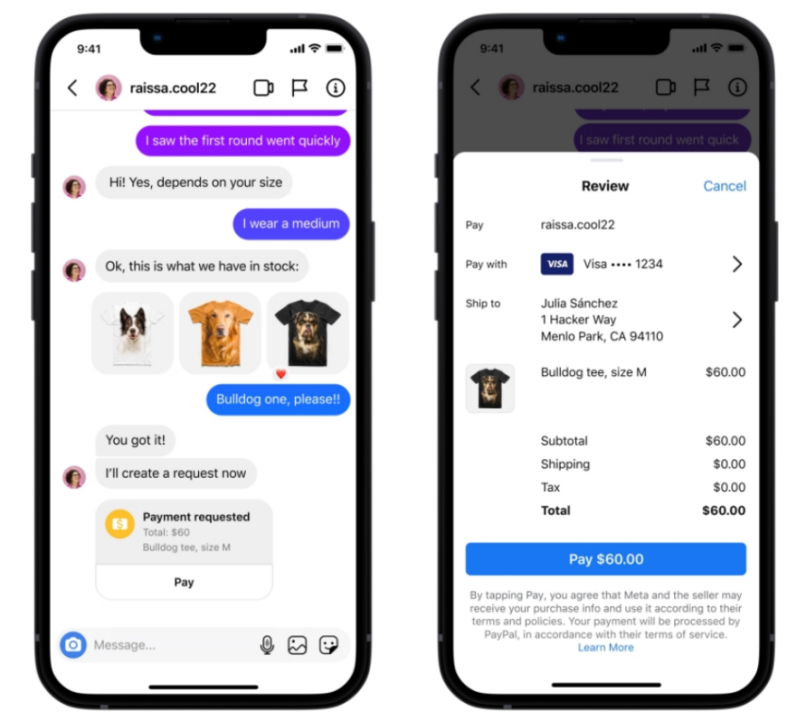

大模型的风不仅刮到了百度,对于阿里同样如此。9月份淘宝内测上线AI原生功能“淘宝问问”,用户在搜索栏输入“问问”后,就可以开启淘宝问问的独立页面。

在大模型重构电商的理解上,二者均选择以AI导购助手作为起点。

百度优选的AI功能主要体现在商城内的对话式个人导购助手,可以让消费者在购物时有高效的决策;淘宝问问则具有“资深导购员”“生活小助手”“美食达人”等功能标签,可为消费者提供商品挑选攻略、商品推荐、行程建议等。

从功能体验层面来看,阿里成为了百度开辟电商新牌桌的第一个对手。然而,如果智能电子商务仅仅停留在对话式AI导购等交互式创新层面,这种局限性也难以开启第三个颠覆主流的电商平台模式。

早在2016年,Uber的开发者体验主管Chris Messina就认为:2016年是对话式电子商务元年。作出这种判断的理由是,彼时以Facebook为主导的即时通讯社交媒体平台,在移动互联网时代的迅猛发展。

这基于了“流量在哪里,商业就在哪里”的逻辑。当时的海外市场上,Facebook 在Messenger的平台开发了聊天机器人,消费者不需要下载特定的电商App,就可以在对话框内和商家的聊天机器人对话。

国内市场方面,基于微信的开放生态,先后从微商迭代到社交电商、社区团购等商业模式,比海外更加繁荣。

不仅是即时通讯平台,这一时期,亚马逊的Alexa、苹果的Siri等等一系列对话式助手层出不穷。搭载了Alexa的Echo Dot甚至一度成为2017年亚马逊会员日销量最高的产品,主导了对话式商务市场。

不过根据IFTTT机构2017年的数据报告显示,即使在对话式电子商务元年,依然有23%的人不知道什么是聊天机器人;另外,仅有不到10%的受访者曾经使用过聊天机器人。

难以广泛落地的阻碍,主要来自两个方面。一个是智能化程度较弱,另一个是对话式商务往往只完成了流量的导入,难以完成从交易到售后的一系列商品交易链路。

以国内市场为例,微信生态内的微商早期假货横行,甚至在电商基础设施高度完善的今天,每年依然还会发生在微信内购物抽奖被骗的事件。

基于大模型的技术革新,其能否克服这两个方面的体验局限性,将成为智能电商能否跻身主流电商模式的关键因素。

02同一张牌面下的不同牌技

阿里和百度打出了同样的牌,却有着不同的目标。

对于前者来说,淘宝问问的主要目的,是填补淘宝的内容生态。虽然在使用功能上替代的是搜索框,但是在智能程度方面,大模型提升的主要是对话式内容的生成能力,而非结果的准确性。

在搜索环境中,用户的核心需求在于明确性和预期的准确性。此类场景下,用户期望的是更直接的商品获取路径。

不过,基于大模型的对话式AI导购模型在缩短商品路径方面并未能显现出特别的优势。举例来说,根据亿邦动力的访谈资料,淘宝搜索的转化率高达90%,而当前淘宝问问的表现并未能超越这一水准。

在公开的访谈中,淘宝问问产品经理伽楠表示,淘宝希望能通过新的产品形态吸引用户,给平台带来新的用户增量。如果说“逛逛”考虑的是自身生态,引入商家和达人来创作,那么“问问”则是一个新的场景,希望它能触发更多的机会。

当下,比起GMV增量,淘宝其实更关注DAU的增量。因此对于阿里系电商来说,淘宝问问的新功能带来新场景,新场景带来新流量。对于百度来说则恰恰相反,以对话式AI导购重启新电商业务的核心,则是比起流量更在意GMV的增量。

百度系的流量方面,2023年Q2百度App MAU达到6.77亿。过去一年,百度App视频用户数增长了38%,直播用户的增幅更是超过2倍,但是充沛的流量并没有电商变现来形成闭环。作为对比,拥有8亿和6亿用户的抖音、快手,2022年GMV均双双突破万亿大关。

虽然没有市场公开的百度电商GMV数据,但是根据《经济观察报》对于业内电商专家的采访显示,2020年百度电商尚处于小打小闹的阶段,想要突破千亿GMV比较困难。这也意味着,按照百度电商总GMV同比增长143%的最新增速来看,也还只是一个边缘型玩家。

同一牌面下的不同目标,也使二者展现出不同的牌技。

阿里强调AI赋能电商,几乎在问问内测的同时,新任CEO吴泳铭在全员信中宣布了集团“用户为先、AI驱动”的两大战略重心。而早在今年5月,淘天集团CEO戴珊就将“科技驱动”明确为淘天发展的三大关键之一,并预言淘天一定会创造出“最大的面向消费者的AI应用”。

赋能思维下,阿里做的是升级。在C端,基于淘宝的原有生态,上线淘宝问问等AI产品功能;在B端,基于阿里妈妈过去的经营工具,推出万相台无界版和阿里妈妈百灵,从确定性增长升级为简单经营。

百度强调的是AI重构电商。早在5月份新电商业务发布时,百度移动生态事业群组(MEG)总经理何俊杰认为,“百度将基于大模型技术,培养AI原生应用的思维方式和理念,重构移动生态的每一个产品,在新的时代中建立新生态。”

重构思维下,百度做的是颠覆。作为移动生态业务中的一个板块,在大模型加持下,电商板块的机会同样来自于重做。百度电商总经理平晓黎认为,以AI为依托,集合用户、媒体、商品、服务等多元素重新组合的“智能电商”时代已经到来。

在电商已经成为标配业务的情况下,目前已发布前瞻指引的互联网公司中,百度发布的核心广告指引低于预期水平,而腾讯则因成为电商平台转移广告收入的主要受益方,增长情况符合预期。

作为短视频领域的代表,快手和抖音等企业均以电商业务为流量终点。同时,腾讯系的社交平台在近两年推进互联互通的过程中,也逐步通过电商渠道实现了流量价值的变现。

眼下,面对AI打开的电商新时代,百度、阿里押注的智能电商能否成为新的第三极,决定了在这场技术红利中能够吃到多大的蛋糕。

此外,抖音、快手、京东等平台,也先后在B端发力经营生产力工具的升级。没有一个人想要落下的AIGC时代,一场全新的重塑格局的电商大战正在拉开帷幕。