2023年以来,食品饮料行业稳中求进,消费市场情绪逐步上扬。

数据显示,2023年上半年,食品饮料行业实现营收5338.86亿元,同比增长9.65%;归母净利润1125.03亿元,同比增长14.93%,营收和归母净利润增速在申万31个一级子行业中分别排名第7和第9。

在此趋势下,相关企业的发展颇受关注。

近日,香飘飘披露了财报,从业绩整体情况来看,在投资市场重点观察的窗口期,其还是交上了一份不错的成绩单,前三季度营收保持增长,利润实现扭亏为盈。

对此,投资机构也给出正向反馈,如华西证券给出“买入”评级,并表示“看好香飘飘未来发展”。

具体来看,前三季度能打开更大利润空间,是香飘飘“冲泡+即饮”板块在持续发力,但是若具体到第三季度公司利润下降的表现看,摆在香飘飘面前的现实问题,仍是如何实现可持续盈利的高质量发展。

前三季度业绩亮眼,双轮驱动力持续增强

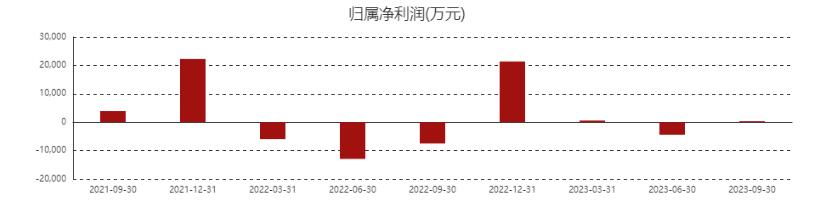

财报显示,香飘飘2023年前三季度,实现营收19.79亿元,同比增长29.31%,归属于上市公司股东的净利润348.39万元,上年同期亏损7503.81万元。其中,第三季度实现营收8.08亿元,同比增长20.41%。

这样的业绩成果,主要得益于品牌双轮战略的有效推动。

根据报告,今年前三季度,香飘飘即饮板块实现营收7.42亿元,同比增长37.68%;冲泡板块实现营收12.10亿元,同比增长25.74%。其中,在第三季度,香飘飘即饮板块实现收入2.16亿元,同比增长42.30%;冲泡板块实现5.83亿元的营收,同比增长14.50%。

这一方面受到食品饮料行业的持续复苏态势利好。数据显示,前三季度,饮料类社会消费品零售总额同比增长2%,尤其是9月单月社零总额同比增长8%。

另一方面在于企业在销售渠道方面的布局动作持续加强。特别在即饮板块,乘“夏日经济”火热之势,香飘飘加强了即饮销售团队建设。最新披露的投资者关系活动表显示,公司即饮销售团队于今年4月初开始独立运行,目前已召集超1000人。与此同时,香飘飘不断加强市场推广,如绑定《不设限毕业礼》《披荆斩棘》第三季等热门综艺,实现产品强势曝光,带动整体渠道销售额大幅提升。

财报显示,前三季度,香飘飘经销商渠道销售额达到17.22亿元,同比增长30.43%;自营渠道销售额达4415.33万元,同比增长595.25%。

不过,需要注意的是,为了推动业务持续放量,销售团队招募、铺货、新品推广等销售端的动作均需企业加大投入,而这也对企业的利润水平产生一定影响。

财报显示,前三季度公司销售费用率为29%,同比提升3.4pcts,第三季度销售费用率更是同比提升10.45pcts至25.9%。因此,第三季度香飘飘实现净利润4752.6万元,同比下降12.29%,归母净利率5.88%,同比下滑2.19pcts。

而从另一个角度来看,香飘飘加码营销,也侧面反映了当前行业的竞争的确激烈。

天眼查数据显示,我国目前有超过37万家企业名称或经营范围含“茶饮料、奶茶、食品饮料”。基于此,相关企业要想冲出重重包围,难免不以营销为利器。

以东鹏饮料为例,财报显示,2020年至2023年上半年,该公司的销售费用分别为9.04亿元、13.68亿元、14.49亿元、8.63亿元,销售费用率分别为18.23%、19.6%、17.04%、15.81%,三年半累计投入销售费用高达45.84亿元。

不过,尽管加码营销是行业普遍动作,但香飘飘的利润波动状态还是会一定程度上引起市场的担忧。据了解,2021年9月至2023年9月,香飘飘经历过四轮亏损,而今年前三季度,其虽然实现了一定的盈利成果,但成效仍然不太显著。

那么,香飘飘该如何成就可持续的盈利前景?

持续推出新品,能否成就香飘飘的盈利前景?

结合当前两大业务板块的发展,香飘飘未来的盈利前景其实较为明朗。

一是冲泡饮品淡季已经过去,随着秋冬季到来,市场对于这类饮品的需求量将持续增长。此前在投资者关系活动上,香飘飘就曾表示:“冲泡产品的销售进入旺季,公司全力以赴,做好各方面的工作及策略的落地执行。”

二是即饮业务在不断的资源投入下,表现一直比较强劲。以香飘飘的明星单品兰芳园冻柠茶为例,今年上半年,该产品线上销量同比增长547%,其中,线上渠道同比增长235%,线下产品试销阶段仅在711便利店就实现累计销量超过90万瓶。

由此来看,如果香飘飘持续稳住冲泡板块基本盘,并推动即饮业务不断放量,或能维稳利润。而且,为了扩大业绩规模,香飘飘还做了不少尝试。

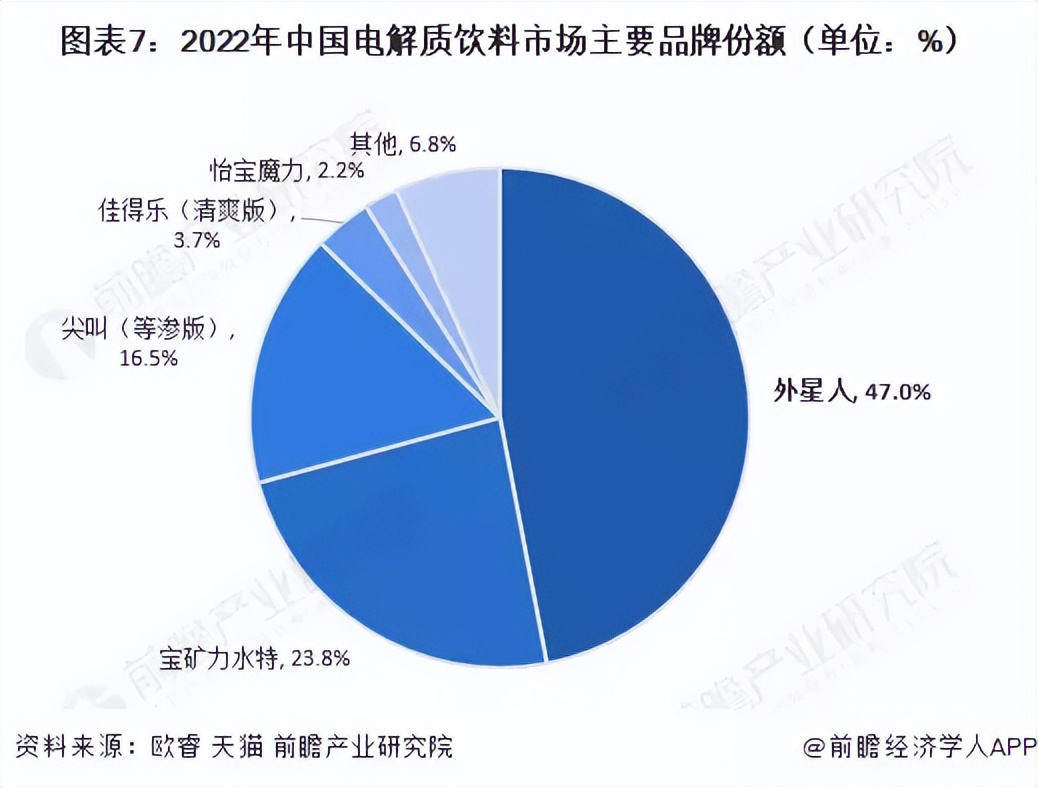

在冲泡业务上,香飘飘计划探索泛冲泡领域的市场机会,比如推出CC柠檬液等产品。而在即饮业务上,在增强对现有冻柠茶等产品推广力度的同时,香飘飘计划押注无糖茶、即饮咖啡、电解质功能性饮料等新赛道。

香飘飘持续拓展赛道无可厚非,因为这些领域近年来的确炙手可热。以无糖茶赛道为例,根据行业报告预测,到2025年,我国无糖茶饮市场规模将突破百亿元。另据三得利中国饮料销售负责人、副总经理奚国华透露:“乌龙茶目前占公司近八成的销售份额。2023年上半年,三得利乌龙茶获得了约200%的销售增长,顺利完成了销售目标。”

可以说,在维稳基本盘的前提下,香飘飘多元化布局,是能够实现长坡厚雪的核心。不过,行业竞争不可忽视。

具体而言,在无糖茶赛道,尼尔森数据显示,东方树叶占据了国内市场50%以上的份额,连续多年成为无糖茶领先品牌;即饮咖啡赛道,欧睿国际数据显示,2022年我国即饮咖啡市场中雀巢为唯一龙头,市占率达到47.2%,星巴克、三得利、麒麟、贝纳颂、Georgia等咖啡品牌为第二梯队,均占有个位数的市场份额,其他咖啡品牌市场占有率较低,共享26.7%的即饮咖啡市场;电解质饮料赛道,资料显示,目前国内电解质饮料入局者大多为成熟食品饮料企业,如农夫山泉、统一、华润怡宝、东鹏特饮等,且国产品牌居多,仅宝矿力水特、佳得乐两个外资品牌。

香飘飘作为新入局者,显然面临较大的突围难度。与此同时,其也承受较大的成本投入难以兑换为正向市场反馈的压力。比如,在小红书上,有不少消费者通过直播间下单香飘飘产品后却发布了“避雷”笔记;从黑猫官方查到,有关香飘飘的投诉超350条。

这种形势下,香飘飘又将如何真正明确可持续盈利前景?目前来看,更加贴近消费者需求来精进产品研发,无疑是实现突围、扩大市场的关键项。

其实,一直以来,香飘飘轻研发的问题都比较显著。

财报数据显示,2019年至2023年Q3,公司研发费用分别为0.31亿元、0.23亿元、0.28亿元、0.28亿元、0.24亿元,而销售费用则分别达到9.67亿元、7.14亿元、7.40亿元、5.61亿元、5.75亿元。这也意味着香飘飘在产品研发质量方面,仍有较大的加注空间。

而从冻柠茶的复购情况,或许可以窥见香飘飘未来产品研发的一些积极迹象。数据显示,香飘飘冻柠茶产品的老客复购率高达40%。2023年5月,抖音电商排行榜上,兰芳园冻柠茶也成为柠檬茶饮爆款榜第一名。这除了有推广手段的助力,很大程度上得益于香飘飘捕捉到消费者对饮品健康的需求,通过采用低糖配方、提升清爽口感等研发端的手段,提升市场对产品的认可度和喜爱度。

因此,香飘飘若在后续的产品研发中,将爆款经验复用,积极瞄准消费需求提升产品品质,或可使两大业务板块释放出更强大的驱动力,也由此仍可期待其走出一条可持续盈利之路。

作者:荣景

来源:松果财经