作者:任龙园

疫情三年连亏、营收倒退18年的全聚德,在今年总算有点起色了。

10月21日,全聚德发布2023年三季度报告,营收4.22亿元,同比增长78.09%(调整后);归属于上市公司股东的净利润为4382.97万元,同比增长292.98%(调整后),这是今年连续第三个季度实现盈利。

对于业绩的增长,全聚德表示,2023年以来,我国餐饮消费需求大幅释放,餐饮市场明显回升,三季度公司抓住机会抢收创效。

然而,这个成绩不足喜。实际上,全聚德在疫情三年曾经历过至暗时刻,史无前例的三连亏,营收差点降至历史最低位,这样的表现以至于有声音认为:这家拥有159年历史的老字号还能坚持多久?

有专家认为,全聚德的元气尚未完全恢复,而一直以来的品牌定位和菜品特色又在一定程度上限制了其在全国范围内的拓展,未来依然压力山大。

连续三个季度盈利

全聚德在今年已实现连续三个季度盈利。

今年一季度至三季度,全聚德营收分别为3.2亿元、3.48亿元、4.22亿元,分别同比增长49.39%、207.96%、78.09%;净利润分别为917.4万元、1874.3万元、4382.97万元,均同比扭亏为盈。

这对于全聚德来说,总算度过至暗时刻。

2020-2022年,全聚德营收分别为7.83亿元、9.47亿元、7.18亿元,分别位居公司历史倒数第三、倒数第六、倒数第二。这三年,全聚德更是经历了史无前例的三连亏,分别亏损2.62亿元、1.57亿元、2.77亿元,分别位居公司历史倒数第二、倒数第三、倒数第一。

再看全聚德的支柱业务餐饮业务,2020-2022年,营收分别为5.29亿元、6.99亿元、5.24亿元,分别位居公司历史倒数第二、倒数第三、倒数第一。

作为全聚德的第二支柱——预制菜则经历了三连降。具体反映在商品销售业务上, 2020-2022年,该业务营收分别为2.38亿元、2.28亿元、1.76亿元,分别同比下降42.27%、4.26%、22.67%。

这两大业务都是从今年开始有所好转。今年上半年,全聚德餐饮业务营收5.22亿元,同比增长116.08%;商品销售营收1.34亿元,同比增长78.98%。

可以说,全聚德在2022年的业绩几乎“一夜回到解放前”,随着今年回暖,全聚德总算能松口气了。

对于三季度的亮点,全聚德指出,在餐饮板块,进一步夯实三大店的盈利能力,包括和平门店“中华一绝•空中 四合院”、前门店“中轴食礼”、王府井店“宫囍•龙凤呈祥”项目拉动门店收入、利润与门店口碑同步上升。同时,菜品创新、调整成效显著,创新菜销售占比提升,呈现经营良性发展态势。食品板块,餐饮产品食品化项目有序推进,持续打造明星爆款单品,上新10余种短保锁鲜产品及餐饮门店配送产品;手工片制烤鸭3.0版逐步进入量产;以全新副品牌“零研所”进入休闲食品赛道,定位为专注快乐享受美味的酷尚品牌。

盘古智库高级研究员江瀚表示,疫情对全聚德的业绩造成了巨大冲击,尽管今年连续三个季度盈利,但全聚德的元气尚未完全恢复。未来,全聚德需要继续加强经营管理,提升品牌形象和知名度,以应对可能的市场变化和竞争压力。

艾媒咨询CEO张毅指出,全聚德近几年的状况不仅有疫情的影响,还与经营策略以及市场竞争等因素有关。近年来,餐饮行业面临着较大的经营压力,包括原材料成本上涨、人员成本增加、市场竞争激烈等因素。全聚德作为一家老字号餐厅,也受到了这些因素的影响。虽然今年实现连续盈利,但主要得益于大环境的复苏,今后全聚德能否继续保持盈利增长的势头,还需要进一步观察和分析。对于全聚德来说,还需要制定更加科学合理的经营策略和管理措施,以提高盈利能力并保持可持续发展,应对未来激烈的市场竞争。

此外,张毅还表示,预制菜作为近年来餐饮行业的一个重要趋势,市场规模和增长潜力都很大,全聚德也确实不断加大预制菜的研发和推广力度。然而,预制菜的发展也需要考虑与餐厅业务的协调和平衡。全聚德可以通过在预制菜中增加一些独特的口味和菜品,以区别于其他品牌的预制菜,同时也可以通过预制菜的销售来提高品牌的知名度和市场占有率。

中国食品产业分析师朱丹蓬则认为,从整个预制菜的发展看,烤鸭品类的卖相、品质无法得到保障,不如湘菜、川菜、徽菜等品类好发展。

未来依旧承压

虽然业绩回暖,但未来全聚德依然承压。

全聚德旗下拥有全聚德、丰泽园、四川饭店、仿膳四个品牌,但总体规模并不大。据全聚德2023年上半年年报披露,全聚德在北京、上海、杭州、长春等地及海外开设餐饮门店共计104家,其中全聚德品牌门店91家,丰泽园品牌门店6家,四川饭店品牌门店6家,仿膳品牌门店1家。

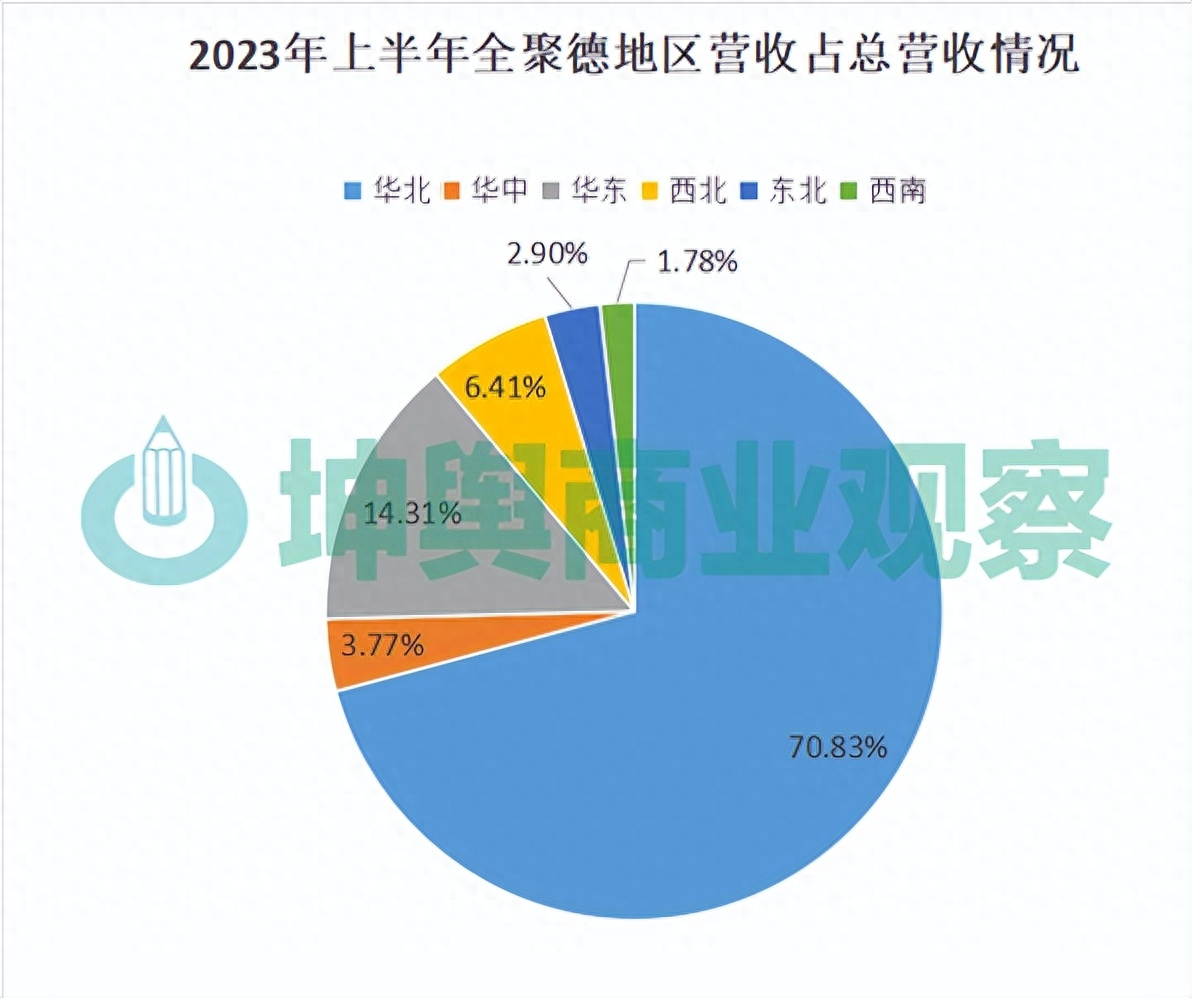

地区分布主要集中在华北地区。上半年,全聚德华北地区营收占总营收的70.83%、华东地区营收占总营收的14.31%、华中地区营收占总营收的3.77%、西北地区营收占总营收的6.41%、东北地区营收占总营收的2.9%、西南地区营收占总营收的1.76%。

虽然是159年历史的老字号,但全聚德始终摆脱不了对华北地区的严重依赖。在2018年以前,全聚德是按城市划分,营收基本以北京为主,其他城市营收在总营收中的占比很难超过10%。

自2018年起,全聚德开始按地区划分。2018-2022年,华北地区营收在总营收的占比没低于过65.51%;华东地区的营收占比所有增长,从前两年的15%左右增长到后三年20%以上,其中在2020-2022年,分别占比22.83%、20.78%、21.43%;而华中地区、西北地区、东北地区、西南地区的营收占比均没超过7%。

“主要是品牌定位和菜品特色已经深入人心,这在一定程度上限制了全聚德在全国范围内的拓展。此外,全聚德的经营模式可能也对拓展造成了影响。”江瀚说道。

张毅也认为,全聚德在拓展全国市场时,需要面对品牌定位、市场策略、运营管理等方面的调整和挑战。

朱丹蓬指出,作为烤鸭品牌代表,作为北京的旅游名片之一,全聚德本身有局限性。同时,随着消费者对大健康意识的不断深化,高脂、高热量的产品消费动力是不足的,消费刚需持续下降,这也是让全聚德无法走向全国一个很重要的原因。因此拓宽品类应该是全聚德未来的一个发展方向。

“其实全聚德作为一个上市公司,有很多的资源可以进行一些投融资跟并购,但很遗憾这几年并没有看到其有多少相关动作。”朱丹蓬说道。

今年以来,全聚德的电商渠道也在增长。618电商购物节期间,全聚德电商全渠道销售额同比增长200%,其中天猫平台同比增长155%,京东销售额同比增长398%,京东自营同比增长376%。但这或许还不足以体现分量,毕竟全聚德并未公布电商渠道带来的具体营收贡献。

再谈加盟,全聚德也在搞加盟,不过没有透露具体数据。相比新茶饮、咖啡赛道依靠加盟动辄达到上千乃至上万的门店规模,全聚德只有104家总门店规模,这个扩张速度真的不快,没能体现出加盟的优势。

对此,中国商业联合会专家委员会委员、北京商业经济学会常务副会长赖阳表示,全聚德是传统中餐,与目前大量以预制菜为基础的新中餐不一样。传统中餐涵盖商务餐、旅游餐、家庭团聚餐等特点,比较依赖厨师的技艺。而大量开店存在的问题是,如果是自营,派出高水平的厨师到异地去,成本会很高。如果是加盟,培养当地的厨师就会带来一个很大的风险,即技艺外传后,对方可以不再加盟。实际上如今很多烤鸭企业都有全聚德培养出来的人才,然后变为自己发展,这也是全聚德发展加盟受限的原因。而全聚德如果像其他新兴餐饮那样进行转型的话,又会面临自己的核心价值不突出的问题。

“全聚德主品牌的发展要慎重,不能在消费者心目中只是旅游餐,这会受到新烤鸭餐饮的挤压,而受疫情的影响之所以很严重,就是因为对旅游餐的过度依赖,因此在这方面需要根本性的调整。”赖阳说道,“此前全聚德试过小型餐厅,效果不好,原因在于菜品体系要围绕2-3人的快餐、简餐进行重构设计,全聚德在这方面的规划不是很理想。但小型餐厅还是应该继续发力的,需要重新研究。”