来源|发现报告

近日,四川2岁半女童遭两只大型犬撕咬事件持续发酵,导致全国掀起灭宠风。

众多小区、政府都在倡议各位宠主理性养宠,没有能力自始至终带好宠物就不要轻易决定养宠物,同时,遛狗外出必须牵引,及时捡拾粪便,不污染环境。

在宠物行业又被拉到风口浪尖时,回首近几年,我国宠物行业发展迅速。行业有哪些变化?未来成长空间怎么看?有哪些新洞察,新机会?

我国宠物行业发展现状

与国外宠物市场对比,我国宠物行业起步较晚,但发展速度快,伴随居民消费能力、养宠理念以及电商快速发展驱动下,当前正处于高速发展期。

图片来源:中泰证券

推进中国宠物市场快速增长的原因大概可以总结为四个:

-

经济水平提高:我国居民人均可支配收入已超过5万元,随着人均可支配收入的提高,宠主可承担更高的养宠成本,养宠支出随之增加。

-

人口结构变化:老龄化趋势加剧,许多老年人开始将养宠作为一种生活方式,获得更多的陪伴和乐趣。另外,年轻一代的婚姻与家庭观念也在发生变化,中国庞大的单身群体存在陪伴与寄托的需求,宠物作为伴侣可以满足该需求。

-

互联网助力:数字信息化发展和物联网技术的进步推动了宠物品牌线上、线下全渠道运营。在抖音平台上,2023年第一季度宠物行业企业号入驻数量增长105%,企业号直播场次同比去年一季度增长171%。

-

养宠方式升级:随着消费全面升级和养宠新趋势的发展,宠物生活需求延伸至情感关注,宠物逐渐成为家庭中的情感陪伴角色,萌宠“富”养成为主流趋势。相关数据显示,有63%的消费者认为“宠物是亲密的家庭成员之一”。

现阶段,宠物行业更加升级,“科学养宠”理念逐渐普及,新锐宠物品牌爆发式增长,行业正朝着多元化和专业化的方向升级,线上渗透逐渐赶超线下。据CBNData数据显示,近三年线上宠物消费受消费人数增长及单价驱动,消费规模增长达1.5倍,直播引导宠物消费近一年同比增长达2倍。

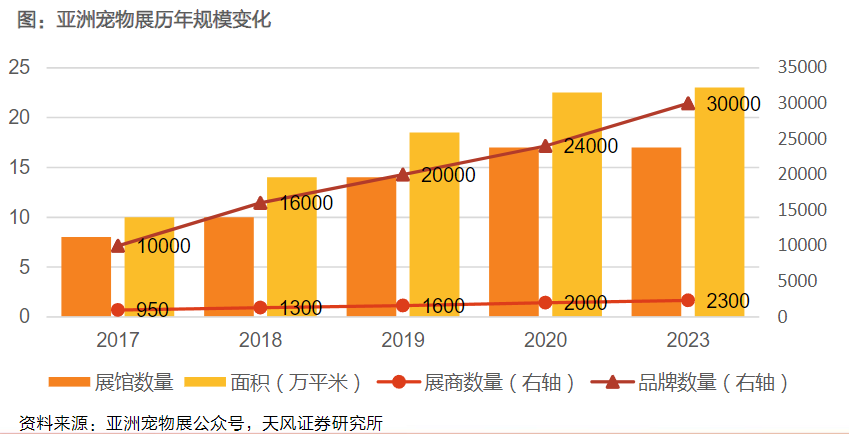

从历年亚宠展也能看出宠物经济蓬勃发展之势。

今年的亚洲宠物博览会是疫后首场全球性超大规模宠物展览会。展览面积达23万平方米,再创亚宠展历史新高。新锐品牌持续涌现,不少头部品牌更是扩大了参展规模,首度参展新品牌占比达总参展数量40%以上,预估人流量将超10万次。

对比2017年数据,2017年亚宠展展商数量为950家,今年展商数量达到约2300家;2017年宠物参展品牌数量约10000个,今年参展品牌约达30000个。

图片来源:天风证券

从细分市场情况来看,吃用基础需求体量客观,增长稳健;宠物保健、服饰和智能用品等高阶需求增长迅速;而从消费人群来看,年轻人已成为线上宠物消费主力军。更多年轻宠物主选择品质消费,进一步推动行业消费升级。

其中,Bain咨询数据显示,Z世代已成为线上宠物市场增速的最主要贡献者,占总线上消费人群的26%,位列第一;天猫数据则表明,2022年的宠物消费人群ARPU值相较于前一年提升6-7%,Z世代ARPU值提升更是高达26%。

同时,社媒平台宠物内容热度持续上升以及宠物行业规范政策逐步完善,也为宠物电商行业整体发展注入了新的活力。此外,疫情影响下海外养宠数量也明显增加,海外市场持续恢复,远超疫情前水平。“淘宝同款”宠物用品在海外走红,国产宠物品牌迎来出海高峰。

宠物行业未来成长空间

想了解宠物行业的成长空间,可以从两方面数据入手:养宠渗透率和养宠平均开支。

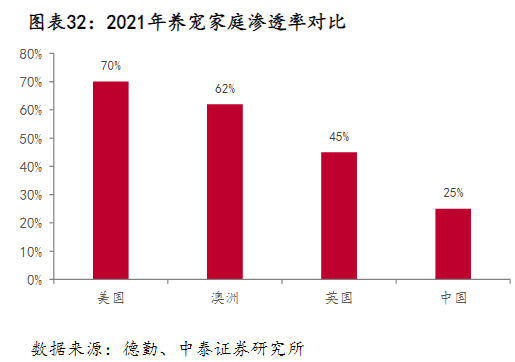

先看养宠渗透率。美国作为全球宠物行业萌芽最早、发展最快的国家,其宠物经济已进入成熟稳定期。2021年,美国宠物渗透率水平高居全球首位,拥有宠物的美国家庭占比超过70%;反观我国宠物渗透率水平,约在25%左右,相对较低。

综合来看,我国宠物渗透率较海外发达国家仍有较大差距,未来行业仍具备较大发展空间。

图片来源:中泰证券

再看养宠平均开销。

在宠物角色的变化与持续升级下,消费者强化了在宠物领域的消费粘性。为提高宠物健康及生活品质,带动了单只宠物的平均消费金额稳步提升——从2017年的1532元/只提升至2021年的2216元/只,消费升级趋势显现。同时,消费者根据宠物消费需求的变化,也催生出诸如宠物写真、社交、生日等新消费场景,进一步夯实宠物消费金额增长基础。

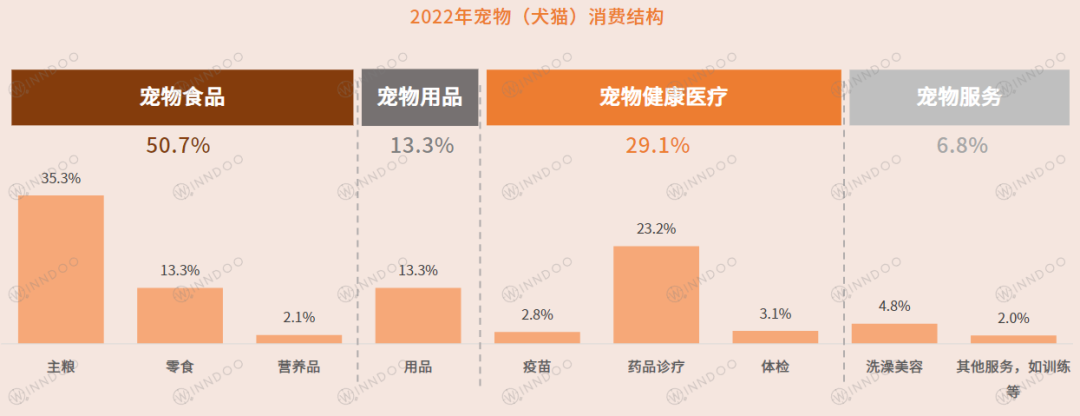

宠物食品贯穿宠物的整个生命周期,具有高频刚需的消费属性,是目前宠物行业最大的细分市场。数据显示,2022年我国宠物食品的市场份额占比超五成,达50.7%。其中主粮占比最高,为35.3%,其次是零食,占比13.3%。

从宠物食品市场规模看,2022年我国宠物食品的市场规模达1372亿元,同比增长7.0%,2012-2022年均复合增长率约为24.2%。相较海外成熟市场,国内宠物食品市场仍处于快速成长阶段,市场格局高度分散。2021年中国宠物食品行业的CR5仅为17.4%,远低于美国市场70.6%和日本63.8%,行业集中度仍有较大提升空间。

图片来源:WINNDOO

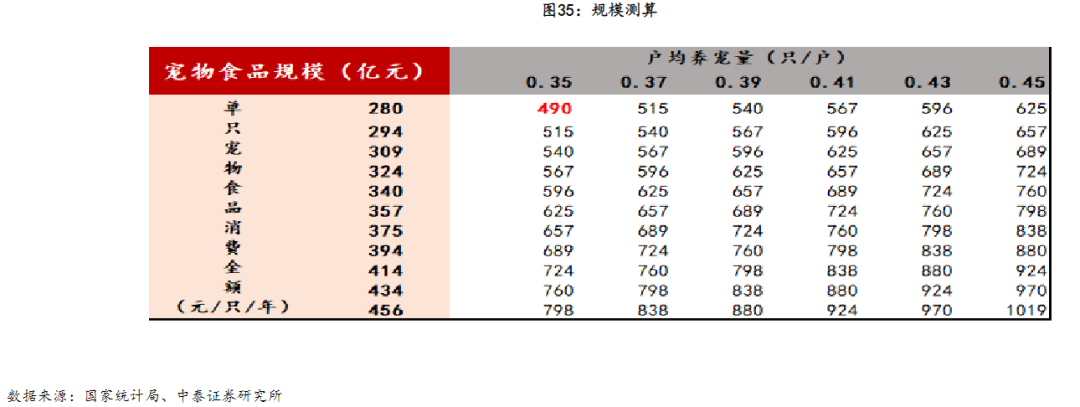

整体看,对标成熟市场,我国养宠渗透率(户均养宠量)和“宠”均消费额都有较大提升空间。

参考中泰证券的测算,按照全国一共5亿户家庭,目前户均0.35只的养宠量,每年280元的食品消费金额,目前国内宠物食品规模约为490亿元。假设单宠消费金额按照5%增速,户均养宠量5%增速计算如下。

图片来源:中泰证券

一些新洞察,新机会

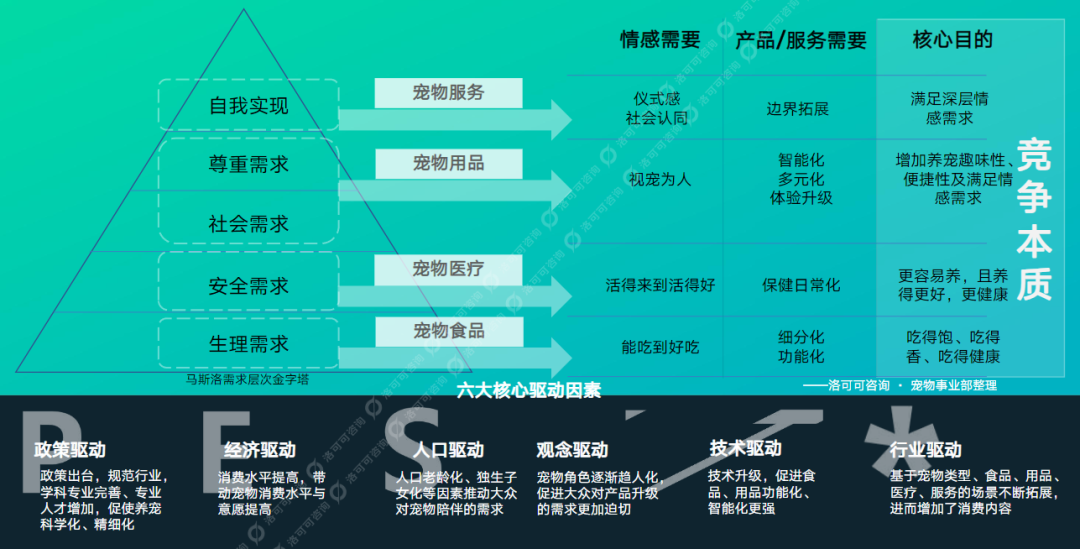

从宠物全生命周期看,在剖析为宠物服务的核心目的时,可以更好地挖掘到用户的需求,也能更好地瞄准产品/服务的竞争本质。

图片来源:洛可可咨询

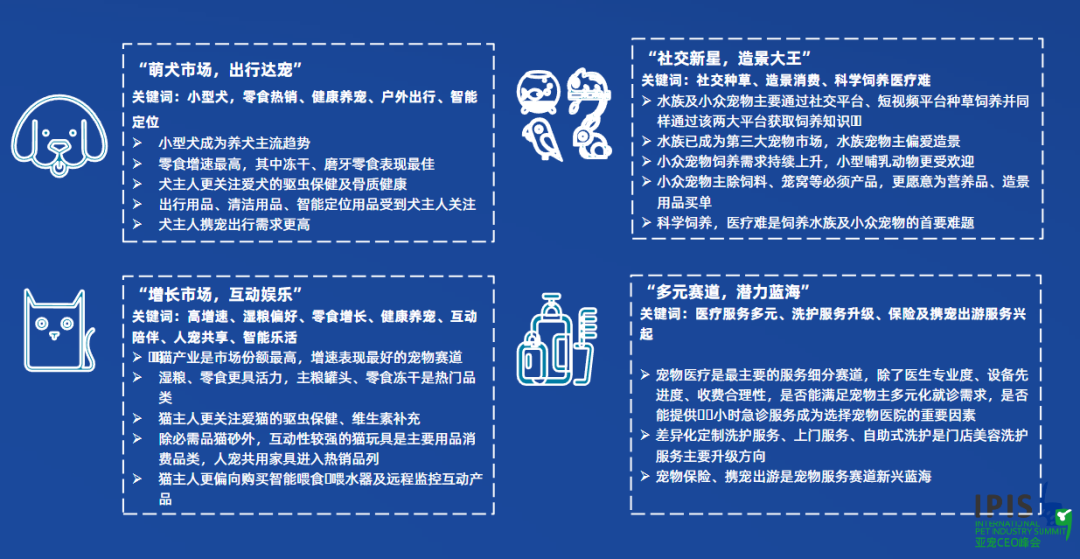

此次亚宠会结束后,研究院也总结了一些未来宠物行业可能的趋势和机会。

① 宠物主晋级“原料专家”,食品成分、配料折射消费价值

随着Z世代养生文化回潮,宠物主对于自身饮食健康的需求加速向宠物饮食场景渗透,宠物主通过食品成分表、配料表了解食品的原料是否健康,成分是否天然,功能是否符合爱宠现阶段的需求从而做出消费决策。

② 宠物健康及出行更被重视,相关经济有望增长

新冠疫情让宠物主将对疾病和健康的深刻思考平移到家中爱宠,助推了营养品、保健品/药品、清洁用品品类及宠物医疗服务的需求增长,该趋势延续到疫情解封后。

此外,疫情开放后,人们出现报复性、补偿性消费,文旅行业、交通出行行业率先复苏,滋生了宠物户外出行及携宠出游需求的增长。

③ 聚焦情感陪伴,“人宠和谐生活”产品成为“潜力股”

随着构建人宠和谐共处生活的氛围越来越浓,有助于搭建人宠和谐、共享生活场景的产品具有更广阔的升值空间,如能够应用于宠物互动训练,有助于增进人宠信任关系的零食、玩具品类受到欢迎。

此外,兼顾实用功能与置景功能的宠物产品(如共享家具、水族及小众宠物造景产品)晋级热销品列,说明有助于人宠生活场景升级的产品将成为趋势。

④ 养宠体验升级,“空巢犬猫”驱动智能用品市场需求增长

随着18-30岁年轻一代成为我国养宠主要群体,由于年轻宠物主对智能设备的接受程度较好,生活方式更为现代化,随着科技的发展,养宠硬件智能化正在成为宠物消费升级的一大趋势。

半数以上的宠物主计划为能提高人宠生活便利性的智能产品提高预算,同时宠物主外出需求下,能够远程监控家中“空巢犬猫”的智能监控产品成为仅次于智能喂食/喂水器的热门智能品类。

⑤ 线上线下整合分工,聚焦市场变化,打造多元化营销矩阵

全渠道发展大势下,基于不同渠道特点结合消费者偏好反馈,借助数字化手段施行差异化运营,以实现多场景、多维度营销,从而提升品牌知名度成为必要发展战略。

除综合电商仍是主力外,新品及宠物饲养知识宣传可更多发力于社交平台及私域渠道,产品分销方面线上渠道可更多发力于短视频平台与社交平台,线下渠道除宠物门店仍是主力,宠物医院、展览/展销会也是重要的分销场所。

⑥ 政策利好跨境市场,关注宠物产品出海新风口

疫情期间全球宠物市场高速增长,宠物市场成为跨境蓝海,2023年新一轮跨境行业利好政策如《支付机构跨境外汇支付业务试点指导意见》、《关于促进跨境电子商务健康快速发展的指导意见》、《关于推动外贸稳规模优结构的意见》等文件的推动更是为相关从业者带来了发展空间与商机,宠物进出口行业上半年实现翻倍式增长。

从业者可以在出海前了解目标国际市场的政治形势、经济状况、相关法规、潜力赛道、产品受众、消费偏好等,针对性规划出海战略。

图片来源:亚宠会研究所

另外,宠物业务消费结构正在转变,定制洗护服务、上门服务、自助式洗护是门店服务市场需求方向;宠物保险、携宠出游也可能是宠物行业新兴蓝海。