出品 | 创业最前线

作者 | 王亚静

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

李子园还是没有突破瓶颈。

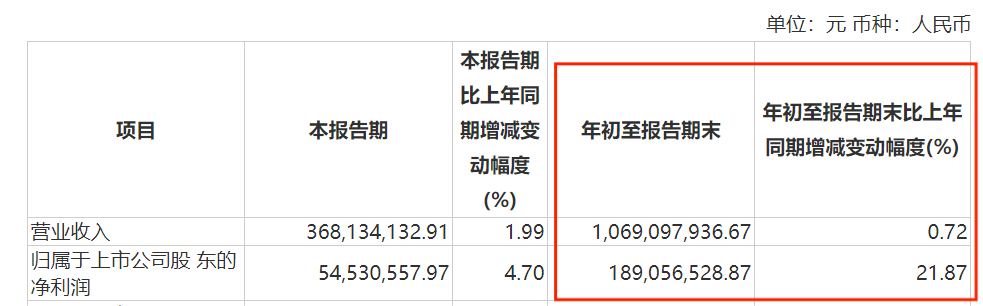

10月16日,李子园发布2023年前三季度财报。报告期内,公司实现营业收入10.69亿元,同比增长0.72%;归母净利润1.89亿元,同比增长21.87%。

(图 / 李子园2023年前三季度财报)

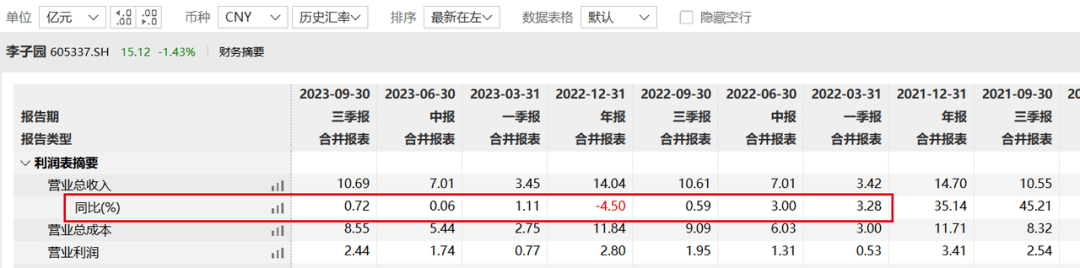

自2022年一季度,李子园的营收增速从两位数骤降至3.28%之后,李子园的营收基本上处于“原地踏步”的状态。

(图 / 来自Wind)

对于这份业绩,投资者似乎并不满意。Wind数据显示,三季度财报披露次日(10月17日),李子园股价下跌3.16%,报收15.03元/股。

据「界面新闻·创业最前线」了解,在李子园披露三季报以后,多家证券公司给予了买入、增持等评级,但有部分证券公司下调了李子园的业绩预期。

其中,天风证券研报指出,考虑到公司Q3营收增速放缓,适度下调盈利预测,预计2023-2025年公司营业收入分别为14.46亿元、17.08亿元、20.54亿元,前值分别为16.56亿元、19.87亿元、24.11亿元。

华鑫证券则称,根据公司三季报,将李子园2023-2025年EPS(每股盈利)从0.74元、0.89元、1.06元下调至0.68元、0.88元、1.05元。

资本市场对李子园的未来发展或许存在疑虑。在这个“内卷”到极致的饮品赛道,李子园还有新故事可讲吗?

1、上市次年业绩“变脸”,增长疲态已现

李子园创立于1994年,一直致力于甜牛奶乳饮料系列等含乳饮料和其他饮料的研发、生产与销售。2021年2月,李子园顺利登陆上交所。

上市之前,李子园表现不俗。Wind数据显示,2018年-2020年,李子园营收增速分别为30.73%、23.82%、11.60%。

上市后的第一个季度(2021年一季度),李子园的营收更是创下127.30%的增速。但自此之后,李子园走向了下坡路。

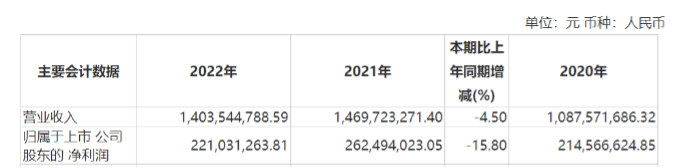

其中,2022年是李子园的一个转折期。在这一年,李子园业绩“变脸”。

财报显示,2022年,李子园实现营收14.04亿元,同比下滑4.50%;归母净利润2.21亿元,同比下滑15.80%。这是自2018年以来,李子园的年度业绩首次陷入营收、利润双双下滑的境地。

(图 / 李子园2022年财报)

对此,李子园解释称,公司经营业绩的下降主要受新冠疫情反复导致的市场影响和原材料及能源涨价导致的成本上升等因素的影响。

尽管如此,李子园仍选择大笔分红。2022年,李子园派发现金红利9102.24万元。

(图 / 李子园公告)

而这些资金绝大多数进了实控人李国平、王旭斌夫妻的口袋。据「界面新闻·创业最前线」不完全统计,于2022年年末,李国平、王旭斌夫妻合计持有李子园约60.245%股权,若以此计算,夫妻二人分走了约5484万元。

同期,茅台(贵州)投资基金合伙企业(有限合伙)持有李子园3.93%股权,这也意味着,其分走了358万元的现金红利。据悉,茅台(贵州)投资基金合伙企业(有限合伙)与贵州茅台(600519.SH)同属一个控股股东。

进入2023年,李子园的营收增长明显出现疲态。2023年一季度、中期、前三季度,其营收增速分别为1.11%、0.06%、0.72%。

(图 / 来自Wind)

业绩乏力的李子园也在资本市场承压,股价震荡下跌。而在最新财报发布后的10月18日,李子园就以2038.42万元回购股份134.66万股,目的之一就是增强投资者信心。

(图 / 李子园公告)

一般而言,上市公司回购只能短时间内提振股价,若想保持股价的稳定增长,还需要强劲的业绩作为基础。

在回购股份的措施下,李子园的股价并无太大起色,在14-16元/股区间徘徊。截至10月27日收盘,李子园报收15.57元/股,较年内最高点22.32元/股跌去30%,市值蒸发约27亿元。

可以说,如何找到业务新增长点并增强资本市场对企业的信心,是李子园的当务之急。

2、大本营“失守”,新区域遭遇“滑铁卢”

让李子园从地方走向全国,一直是公司创始人兼董事长李国平的心愿。

7月20日,在“2023李子园超级品牌发布会”上,李国平表示:“我们的目标是通过不断创新和卓越的市场推广,让更多的消费者了解并喜爱李子园的产品,努力实现李子园从区域品牌成为全国性的品牌。”

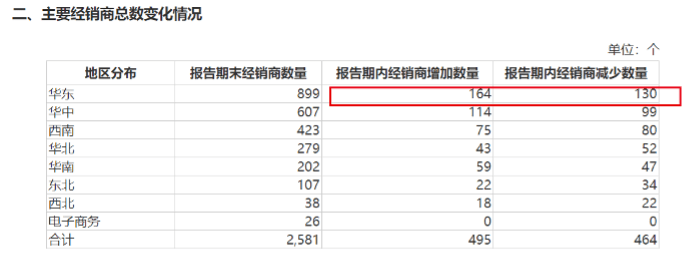

落实在行动上,李子园积极拓展销售区域,试图占据更多市场份额。在其披露的多份财报中,李子园均提及一个发展方向是深耕华东、华中、西南等核心区域,同时拓展华北、华南、西北、东北等新兴区域。

(图 / 李子园2022年度财报)

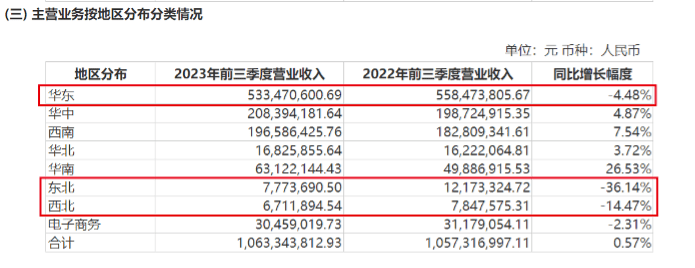

但在今年前三季度,营收已经连续3年保持正增长的东北、西北区域出现了“滑铁卢”。

财报数据显示,2023年前三季度,华北区域实现营收777.37万元,同比下滑36.14%;西北区域实现营收671.19万元,同比下滑14.47%。

(图 / 李子园公告)

更要紧的是,部分新区域的发展停滞不前,李子园的“大本营”华东地区也面临“失守”的风险。

据了解,李子园总部位于浙江金华,华东地区一直是企业营收最重要的贡献区域。2021年-2023年9月,华东地区贡献了53.39%、52.13%、50.14%的主营业务收入。

但自2022年起,华东地区的营业收入不断下滑。

数据显示,2022年及2023年前三季度,华东地区的营收分别为7.29亿元、5.33亿元,分别同比下滑6.82%、4.48%。

按照李子园的说法,企业的销售模式以经销为主、直销为辅。其中,华东地区是经销商数量最大的单个地区。

2022年,华东地区的经销商数量865家,净减少24家;但在2023年前三季度,华东地区的经销商净增长34家至899家。

由此可见,经销商数量的增长也没能挽救华东地区的颓势。

至于华东区域为何频频下滑,李子园并未在财报中详细披露。「界面新闻·创业最前线」试图向李子园方面询问原因,但截至发稿仍未获回复。

10月17日,民生证券发布研报分析,华东作为李子园营收占比过半的基地市场,因夏季乳饮料口感甜腻非解渴单品及渠道高库存拖累,2023年Q3仍未扭转同比下滑态势。

中国银河证券指出,李子园三季度收入增速仍低于疫情前的水平,反映动销复苏仍偏慢,预计核心矛盾之一就在于宏观需求复苏节奏偏慢,叠加华东沿海人口回流速度较慢冲击渠道客流。

3、新品出师不力,无法再造一个“甜牛奶”

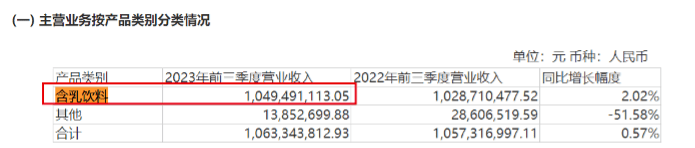

过去29年,李子园一直依赖着“甜牛奶”这个大单品。

2023年前三季度财报显示,其含乳饮料实现营收10.49亿元,占主营业务收入的98.68%。

(图/ 李子园公告)

在“甜牛奶”领域,李子园的确强势领跑。

据弗若斯特沙利文数据,按2022年中国内地甜牛奶饮品零售销量计,李子园甜牛奶乳饮料销量高达23.3万吨,市占率达46.6%,在中国内地甜牛奶饮品赛道排名第一。

但过度依赖一个大单品的风险也显而易见。在2023年中期财报中,李子园坦承,公司面临着单一产品依赖程度较高的风险。

在饮品赛道,各企业之间早已开启了“疯狂内卷”模式。在中性含乳饮料赛道,李子园声称自己的竞品包括伊利、燕塘乳业、光明乳业和小洋人(编者注:目前未上市)。

即便抛开伊利、光明乳业等乳业巨头不谈,李子园的业绩增速也落后于燕塘乳业。

2023年中期财报显示,李子园实现营业收入7.01亿元,同比增长0.06%;归母净利润1.35亿元,同比增长30.55%。

(图 / 李子园2023年中期财报)

同期,燕塘乳业的营收9.63亿元,同比增长7.14%;归母净利润9834.02万元,同比增长70.29%。

(图 / 燕塘乳业2023年中期财报)

在这一背景下,李子园该如何拓宽边界并打造更多爆款产品?

近几年,李子园向市场推出了李子园奶咖、李子园椰奶、果蔬酸奶饮品、“纯情乳”酸奶乳饮料、“零脂肪”乳酸菌饮品等产品。

2023年,李子园又推出胶原蛋白肽乳酸菌饮品(西柚茉莉味)、零蔗糖甜牛奶乳饮品、双柚汁复合果汁饮品、零蔗糖甜牛奶乳饮品、260g甜牛奶饮品(原味、草莓味)等新型产品。

这些新品的具体销售如何,李子园并未披露。但财报显示,2023年前三季度,除含乳饮料之外的其他产品仅实现营收1385.27万元,同比暴跌51.58%。

(图 / 李子园公告)

民生证券在研报中提示风险时指出,李子园面临着行业竞争加剧、新品销售及品牌建设不及预期的风险。

若想保持当前的竞争优势,李子园还需加紧研发的步伐。李子园或许应该明白,站在这个极致“内卷”的饮品市场中,不进则退。