出品 | 创业最前线

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 吴宜忠

审核 | 颂文

上市至今,经历过两次转型的光正眼科,日子并不好过。

最新财报显示,今年第三季度,光正眼科实现归属于上市公司股东的净利润526.36万元,同比下滑高达97%,扣非净亏损127.82万元,环比由盈转亏。

眼科医疗是个高利润率的生意,光正眼科到底怎么了?

1、扣非净利连亏十年,两次转型收效甚微

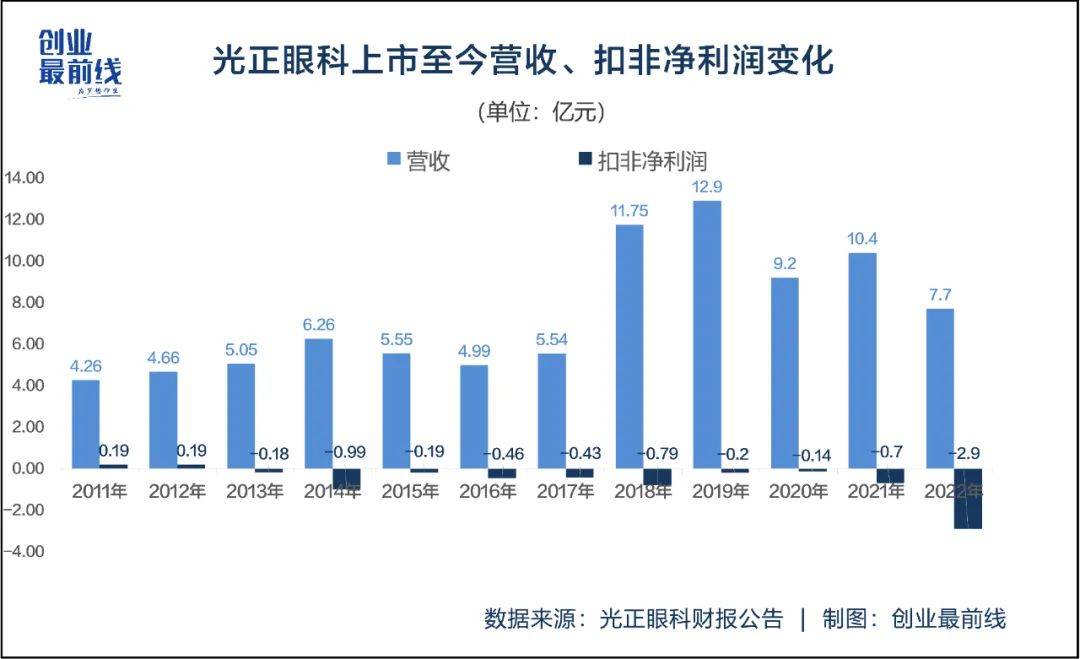

纵观光正眼科自上市以来的发展,经历过两次转型,但转型结果却收效甚微。

光正眼科最早以钢材起家,2010年12月,光正眼科(当时名为光正钢构)成功上市,上市首日股价疯涨161%而名噪一时。但三年以后,其业绩开始变脸,扣非净亏损1842万元,同比暴跌198%。2013年,为抵御钢结构单一业务带来的风险,公司开始转型,通过收购和控股庆源管输来布局天然气市场,公司更名为光正集团。

但天然气业务并没有给光正眼科带来好故事,2018年,光正集团又转向了被称为“金眼科”的眼科医疗领域,先以6亿元收购新视界眼科51%股权,2020年又以7.41亿元收购新视界眼科剩余49%股权,正式进军眼科医疗服务领域。2020年9月,光正集团再次更名为光正眼科。

但好景不长,2019年、2020年,收购标的新视界眼科未完成业绩对赌,扣非净利润仅实现1.31亿元和0.53亿元,相较承诺完成率仅分别完成98.9%和34.62%。因此,光正集团与林春光为首的新视界眼科老股东未能就业绩补偿达成一致,最终对簿公堂。

2021年9月,光正眼科披露关于重大资产重组的诉讼公告,因新视界眼科未完成2019年、2020年业绩承诺,光正眼科要求新视界眼科、林春光等多方原股东,支付该并购标的51%股份、49%股份的业绩承诺补偿款合计约3.85亿元。

另一边,新视界眼科原股东提起反诉,要求光正眼科支付拖欠的股权交易款合计约3.13亿元。

2022年,双方的纠纷终于尘埃落定。一审判决显示,光正眼科一分钱的赔偿都没有拿到,还要再付出近230万元的诉讼费,而林春光这边,剩余3亿多的尾款法院支持了1.008亿元,这场长达五年的资本游戏暂告一段落。

光正眼科通过两次跨界收购,业务范围已经涵盖能源、钢结构、医疗三个板块。但对比光正眼科历年的营收情况可以发现,自转型眼科医疗以来,公司营收在2018年取得明显增幅,至2019年达到历史最高点12.85亿元的营收规模,2020年至2022年便是跌跌宕宕,看不到起色,新视界眼科给光正眼科带来的营收也从2020年的6.79亿元减少至2022年的5.6亿元。

在盈利能力上,光正眼科的扣非净利润更是连续10年为负,尤其是2022年,光正眼科因收购新视界眼科计提商誉减值1.296亿元,造成扣非净亏损2.9亿元,为上市以来最大扣非净亏损额度。

经历过艰难转型的光正眼科,还能重整旗鼓吗?

2、短期偿债压力大,跨界收购“副作用”明显

今年前三季度,光正眼科迎来了难得的业绩复苏,公司实现营收8.27亿元,同比增长44.49%;扣非净利润280.04万元,同比扭亏为盈。

但从单季度来看,光正眼科的业绩恢复可持续性并不强。第三季度,光正眼科实现营收2.8亿元,环比下滑15%。扣非净亏损为127.82万元,环比由盈转亏。

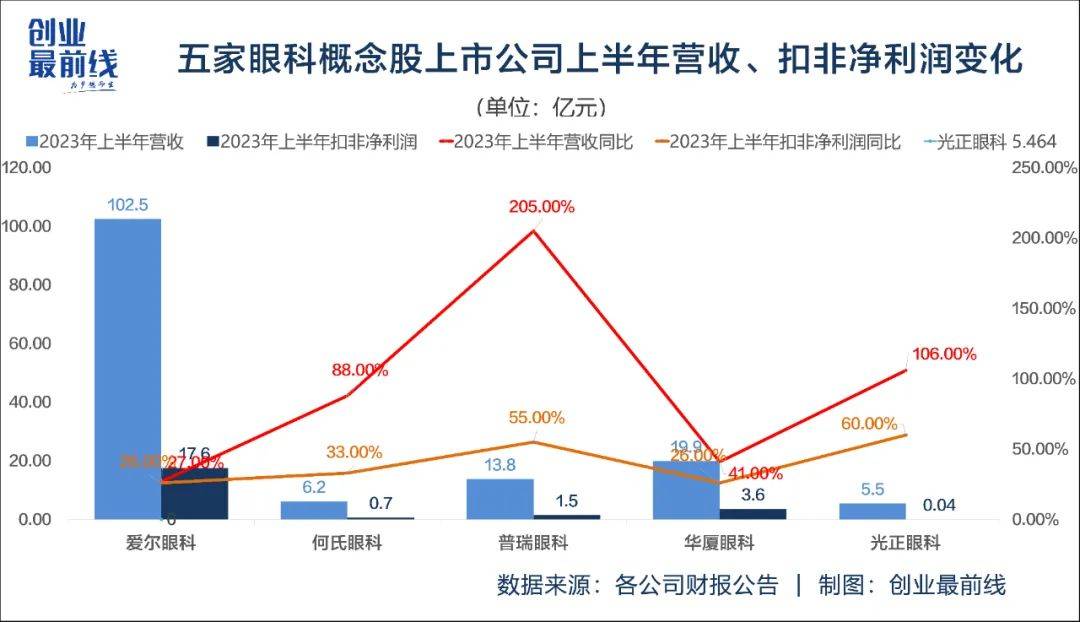

光正眼科业绩的增长主要来源于2023年上半年的突出表现,其营收、扣非净利润增速分别为60%、106%。

但上半年的业绩拉升,更多与市场整体复苏有关。今年上半年,眼科医疗服务公司均迎来了疫情后恢复性增长。如爱尔眼科、何氏眼科、普瑞眼科、华厦眼科均实现了营收、扣非净利润的双增长。普瑞眼科营收、扣非净利润的增速更是达到55%、205%。

在今年5月份的业绩说明会上,光正眼科表示,随着外部环境的修复,今年以来业绩恢复情况良好,公司对2023年度扣非净利润实现扭亏为盈具备较强信心。但从目前情况来看,公司第一季度和第三季度,扣非净利润均为亏损,2023年全年扣非净利润扭亏为盈的压力依然不小。

面对盈利压力的同时,光正眼科还面临着较高的偿债压力。

5年来,光正眼科资产负债率从2018年末的55.98%飙升至2023年6月30日的81.42%,远超同行公司。截至2023年6月30日,何氏眼科的资产负债率为18.11%,爱尔眼科为35.24%,普瑞眼科为47.43%。

不仅债务压力大,光正眼科的短期偿债能力也远低于同行。截至2023年6月30日,光正眼科的流动比率(流动资产/流动负债)为0.432倍、速动比率(流动资产减去存货/流动负债)为0.374倍。同行对比来看,何氏眼科的流动比率为9.964倍、速动比率为9.431倍,爱尔眼科的流动比率为1.616倍,速动比率为1.478倍,普瑞眼科的流动比率为1.608倍,速动比率为1.432倍,华厦眼科的流动比率为4.521倍,速动比率为4.389倍。

这意味着,光正眼科面临着极大的短期偿债压力。

拆解来看,截至2023年9月30日,光正眼科流动负债净额为7.579亿元,占全部负债的比例高达六成。在流动负债中,应付票据及应付账款高达2.705亿元,一年内到期的非流动负债为1.192亿元,再加上短期借款2.529亿元,合计金额超过6亿元。而光正眼科的货币资金仅7386万元。这样的现金储备,让光正眼科的抗风险能力也非常脆弱。

与此同时,光正眼科在资本市场上的表现也差强人意。截至10月27日,光正眼科的总市值仅为36.05亿元,在A股五家上市眼科医疗服务上市公司中处于垫底位置。其中,爱尔眼科、何氏眼科、普瑞眼科、华厦眼科的总市值分别为1685亿元、54.38亿元、162.9亿元、361.5亿元。

诸多困扰下,光正眼科该如何破局?

3、巨头环伺,破局艰难

近年来,随着我国人口老年化加剧、青少年近视比率上升,我国眼科患病人数持续增多,眼科医疗行业呈现需求蓝海。

根据灼识咨询数据,2015年-2019年,眼科医疗服务市场规模从507.1亿元增长到1037.4亿元,复合增速达19.6%。预期2025年我国眼科医疗服务市场规模将突破2500亿。

千亿元的市场规模,诞生了诸多民营眼科医疗服务上市公司,在这一赛道,竞争对手众多。

最具竞争力的爱尔眼科于2009年上市,如今年营收规模在150亿元以上。2022年,何氏眼科、普瑞眼科、华厦眼科先后在A股上市。

在激烈的竞争下,跨界而来的光正眼科在收入体量、运营医院数量等方面与头部企业相比,差距仍然十分明显。

2023年上半年,从营收规模上来看,头部企业爱尔眼科是光正眼科的19倍,光正眼科在行业内属于尾部企业。

从运营医院数量来看,截至2023年6月末,爱尔眼科拥有境内医院229家、门诊部168家。官网数据显示,普瑞眼科有27家眼科医院、3家眼科门诊部。华厦眼科有67家眼科专科医院和53家视光中心。而光正眼科仅有14家专业眼科医院和3家眼视光诊所。

对于未来发展,光正眼科曾表示,2023年,公司将进一步加快辅助产业整合,集中资源扩张眼科布局。今年8月,光正眼科在投资者关系活动会上表示,公司初步规划是三年时间体内医院规模扩张到30家左右。

但在巨头环伺下,光正眼科的扩张之路并不好走。

相较于其他行业,民营眼科医疗机构对资金的要求更高。眼科是依赖影像检查、激光设备进行手术和治疗的学科。眼科检查设备、眼光设备等单一设备的平均采购价格在几十万元至百万元之间,整体单家医院的投资规模就得上千万元。

民营眼科医疗机构对人才的需求更多,优秀的医生及储备医师资源成为眼科医疗服务的壁垒。受限于医院的服务辐射范围,眼科医疗连锁机构也必须具备强大的资金能力,才能跑马圈地,扩展版图。

对现金流吃紧的光正眼科来说,要在三年内将医院数量从14家扩张到30家可谓十分艰难。接下来光正眼科将如何突围、能否在今年实现扣非净利润扭亏为盈的目标,「界面新闻·创业最前线」将持续关注。