出品 | 子弹财经

作者 | 左星月

追求生活品质的时代背景下,现制茶饮从“传统奶茶”扩充和丰富至“新式茶饮”,诸多新式茶饮品牌崛起并快速发展。根据灼识咨询统计数据,2025年,中国现制茶饮市场规模预计将达到3081.16亿元。

由于新茶饮上市席卷消费市场,其上游原料企业也随之发展壮大。9月1日,瑞幸咖啡、蜜雪冰城等饮品品牌供应商浙江德馨食品科技股份有限公司(以下简称“德馨食品”)更新招股说明书,拟冲刺深交所主板。

德馨食品拟公开发行新股数量不超过1682.3万股,占发行后总股本不低于25%;预计募资9亿元,主要用于年产3.8万吨饮品配料生产基地项目、饮品配料和烘焙产品生产线项目等。

值得注意的是,德馨食品不仅毛利率连续下降,还难逃大客户业务量影响的命运,德馨食品当前的处境并不乐观。

9月30日,深圳证券交易所官网显示,德馨食品因IPO申请文件中记载的财务资料已过有效期,深交所中止其发行上市审核。

种种问题均给德馨食品上市之路增添诸多不确定因素。

1、利润空间单薄,毛利率连降

招股书显示,德馨食品成立于2012年,聚焦于现制饮品配料的研发、生产和销售,为餐饮连锁企业和食品工业企业提供菜单(配方)设计方案、主辅配料一站式供应服务。

目前,德馨食品为下游企业提供包括果蔬汁饮料浓浆、植物蛋白饮料浓浆等系列饮品浓浆,咖啡调味糖浆、竹蔗冰糖浆等系列风味糖浆,饼干碎、果冻等系列饮品小料。

2020年-2022年(以下简称“报告期”),德馨食品营业收入分别为3.57亿元、5.29亿元、5.35亿元,同比增速分别为-9.22%、48.17%、1.15%;同期归母净利润分别为6871.91万元、9547.26万元、7376.03万元,同比增速-14.23%、38.93%、-22.74%。

(图 / wind)

可以看出,2020年,德馨食品营收净利双双下降,在2021年短暂增长后,2022年营收增速放缓至1.15%,归母净利润显著下降了22.74%。

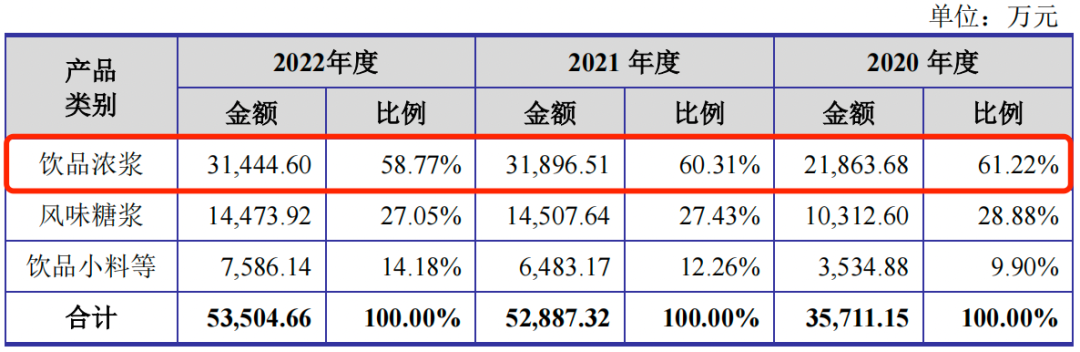

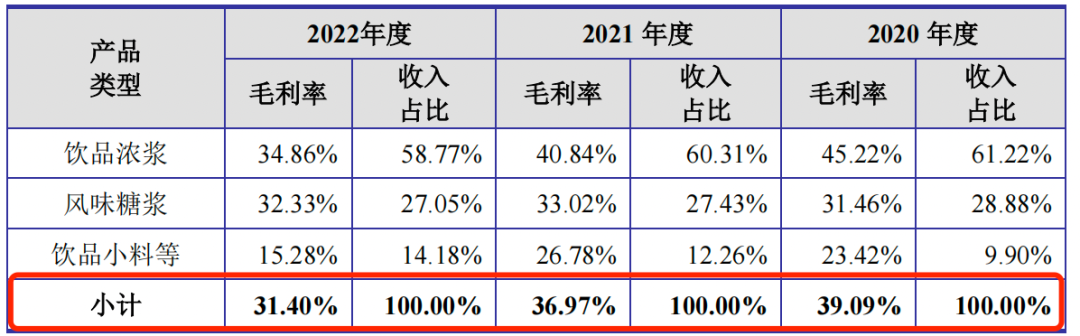

在主营业务中,饮品浓浆为德馨食品主要收入来源。报告期内,公司饮品浓浆收入分别为2.19亿元、3.19亿元和3.14亿元,占主营业务收入的比例分别为61.22%、60.31%和58.77%。

除饮品浓浆以外,风味糖浆收入占营业收入的比例分别为28.88%、27.43%和27.05%;饮品小料等产品的收入占营业收入的比例仅为10%左右。

(图 / 德馨食品招股书)

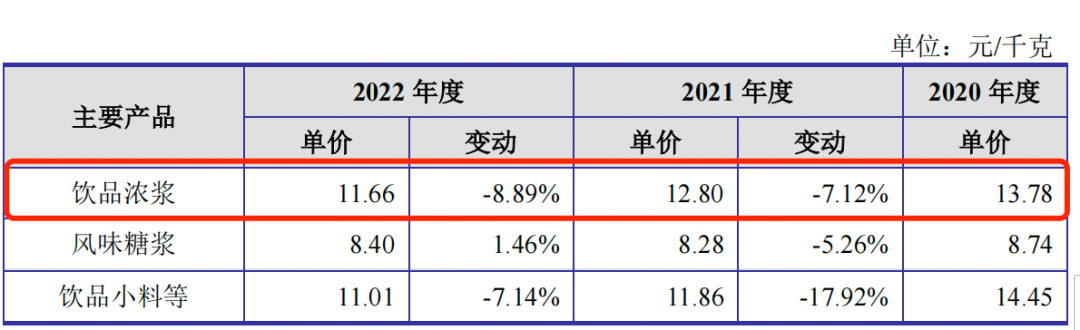

「子弹财经」注意到,德馨食品2022年净利润下降是由于主要产品销售价格下跌,原材料采购金额上涨所致。

招股书显示,2020年,公司饮品浓浆、风味糖浆和饮品小料等销售单价分别为13.78元/千克、8.74元/千克和14.45元/千克。

到了2021年,三种产品的销售单价都有所下滑,售价分别为12.80元/千克、8.28元/千克和11.86元/千克,其中跌幅最大的是饮品小料等产品,价格下滑了17.92%。

2022年,在风味糖浆销售单价小幅增长的情况下,占据收入“大头”的饮品浓浆销售单价继续下降至11.66元/千克,降幅高达8.89%,是当期售价降幅最大的产品。

(图 / 德馨食品招股书)

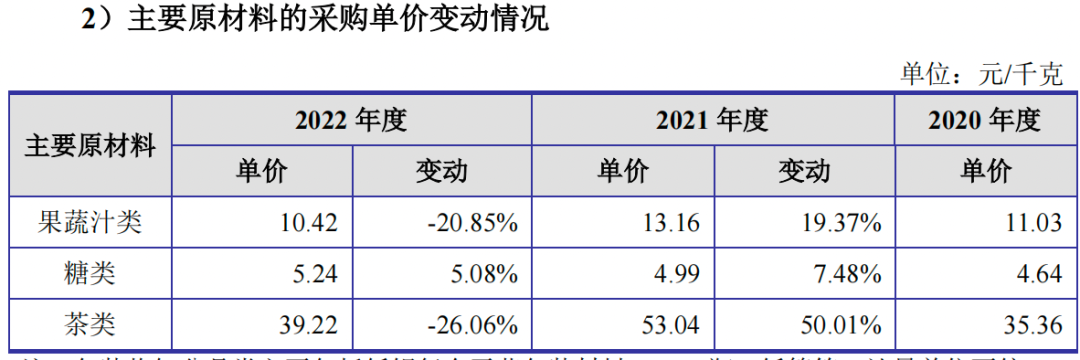

在主要产品售价持续下降的同时,德馨食品主要原材料采购单价却在接连上涨。

招股书显示,德馨食品的主要原材料为果蔬汁类、糖类、茶类等。2020年,果蔬汁类、糖类和茶类的采购单价分别为11.03元/千克、4.64元/千克和35.36元/千克。

而到了2021年,上述三种原材料的采购单价分别上涨了19.37%、7.48%、50.01%,涨幅较大。

2022年,糖类采购单价持续上涨至5.24元/千克,涨幅为5.08%;果蔬汁类和茶类采购单价分别下降了20.85%、26.06%。由此可见,公司的原材料采购价格波动较大。

(图 / 德馨食品招股书)

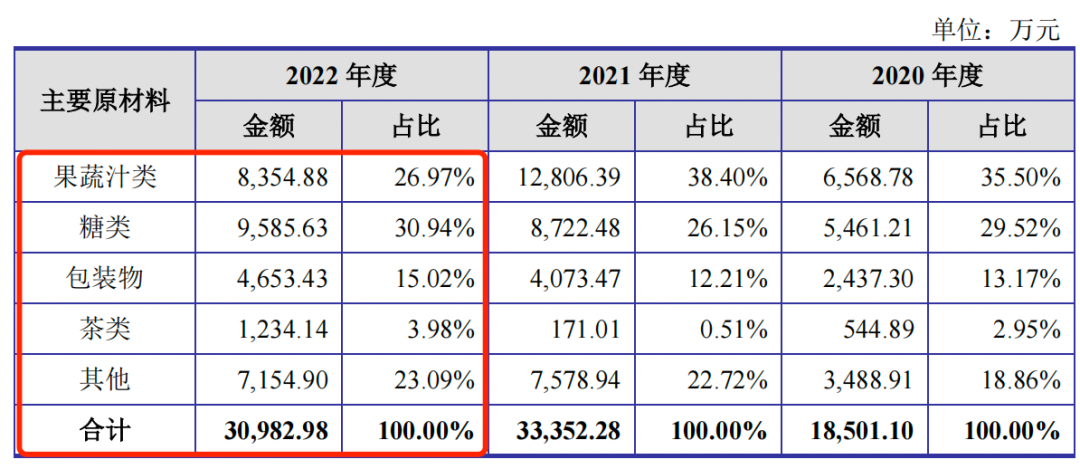

2022年,果蔬汁类和茶类的采购单价虽然有所下降,但不可忽略的是,在2022年德馨食品的采购总额中,糖类采购金额为9585.63万元,占采购总额比例30.94%,占比最高。因此,糖类产品的采购额持续增长,对于德馨食品的利润来说,是一个不利“信号”。

(图 / 德馨食品招股书)

在此背景下,德馨食品的利润空间大幅度被压缩。报告期内,公司主营业务毛利率分别为39.09%、36.97%、31.40%。2022年,三大主营业务毛利率齐降,饮品浓浆毛利率较2021年下降5.98个百分点;风味糖浆下降0.69个百分点;饮品小料等产品下降11.5个百分点。

(图 / 德馨食品招股书)

尤其是饮品浓浆,作为公司最大的业务类别,其毛利率由2020年的45.22%下滑至2022年的34.86%,下降了10.36个百分点。

值得一提的是,近年来,喜茶、奈雪等品牌纷纷宣布降价,现售价已下调至20元左右/杯。不仅如此,瑞幸咖啡周周可领9.9元/杯咖啡券的促销活动也在如火如荼进行中,而蜜雪冰城更是以低价获得市场。

因此,像德馨食品这样的上游供应商也会不断面临降价压力,从而导致公司的利润空间被压缩。在上游供应商及下游客户的双重挤压下,德馨食品的毛利率有进一步下滑的可能,公司的持续盈利能力让人担忧。

2、原料供应商“内卷”,大客户销售额下降

招股书显示,德馨食品目前客户群体已拓展至百胜中国、麦当劳、星巴克、瑞幸咖啡、蜜雪冰城等多家知名品牌企业。

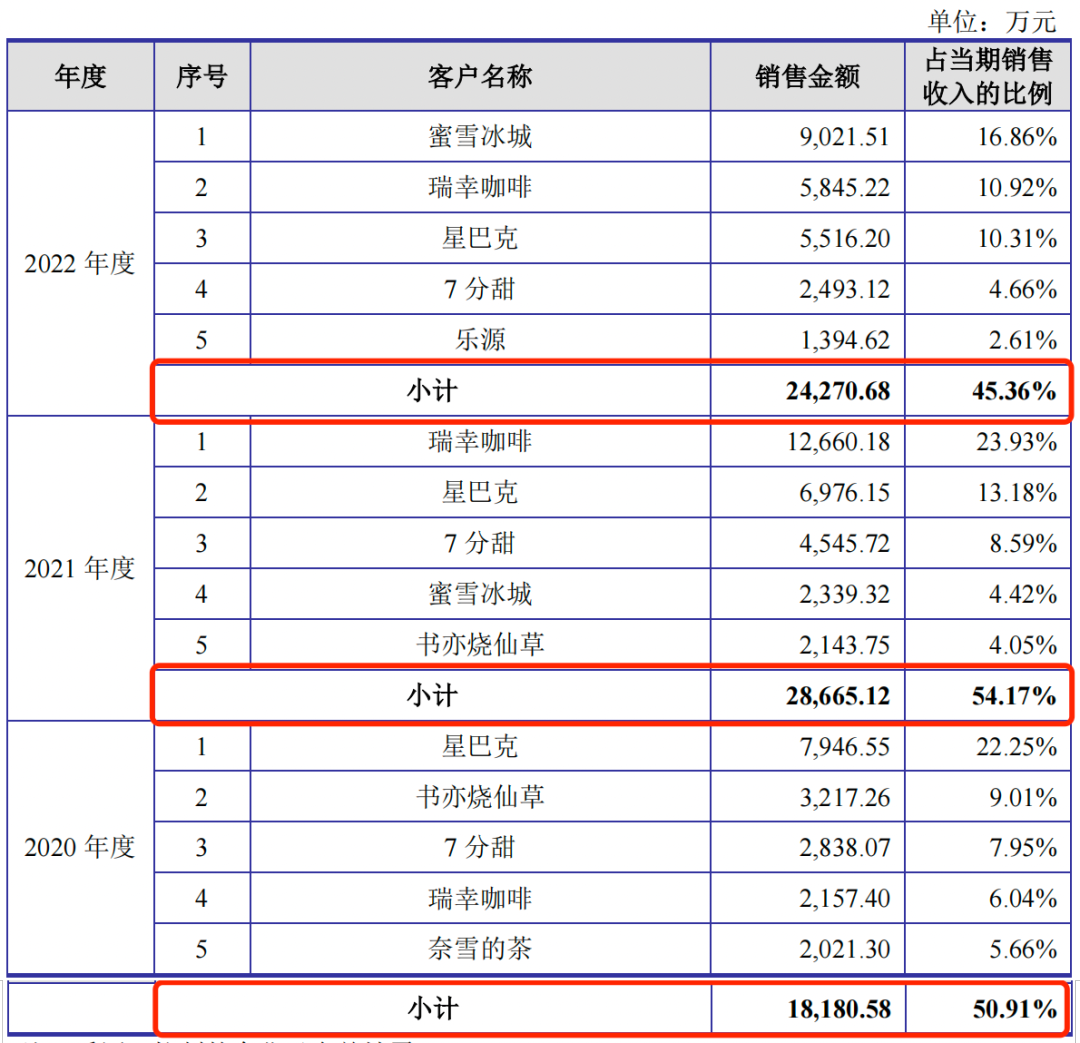

报告期内,德馨食品向前五大客户的销售金额分别为1.82亿元、2.87亿元、2.43亿元,占当期销售收入的比例分别为50.91%、54.17%和45.36%。

(图 / 德馨食品招股书)

从前五大客户的具体名单看,蜜雪冰城、瑞幸咖啡、星巴克、7分甜、书亦烧仙草等咖啡茶饮知名企业长期位居前列,占据德馨食品营业收入的半壁江山。

「子弹财经」注意到,报告期内,德馨食品的第一大客户在不断变化。

2020年,德馨食品向星巴克的销售金额为7946.55万元,占比为22.25%。2021年,瑞幸咖啡超越星巴克,成为德馨食品的第一大客户,销售金额由2020年的2157.40万元提升至1.27亿元,销售占比达23.93%。

瑞幸咖啡向德馨食品主要采购植物蛋白饮料浓浆,而德馨食品植物蛋白饮料浓浆产品包括生椰乳、厚椰椰浆和燕麦乳。

也是在2021年,瑞幸咖啡生椰拿铁问世,一上市便成了“一秒内售罄”、“全网催货”的现象级产品。得益于生椰拿铁的火热,德馨食品的营收和净利润也迅速增长。

然而,快速奔跑的瑞幸咖啡却并没有给德馨食品带来持续的业绩增长。2022年,公司对瑞幸咖啡的销售金额腰斩,仅为5845.22万元。瑞幸咖啡退至第二大客户,蜜雪冰城则跃居为第一大客户。

虽然蜜雪冰城2022年购买量倍增,但总体来说,德馨食品对前五大客户的销售额还是从2021年2.87亿元,下降至2.43亿元,同比下降了超过15%。同期,德馨食品营收增幅也从2021年的48.17%,大幅下降至1.15%。

针对与瑞幸咖啡的交易金额大幅波动,证监会对此进行了问询,德馨食品表示,在参与瑞幸咖啡2022年植物蛋白饮料浓浆招标议标时,公司产品报价处于相对劣势,引致未能成为瑞幸咖啡植物蛋白饮料浓浆主要供应商。

简单来说,就是德馨食品产品报价高于竞争对手,从而使得瑞幸咖啡对德馨食品的采购额大幅下降。

而降低对德馨食品的采购后,瑞幸咖啡转而向塞尚乳业采购厚奶,由此推出爆款厚乳拿铁;并向菲诺采购厚椰乳,继续售卖生椰拿铁。

事实上,不只是瑞幸咖啡,近年来德馨食品多名重要客户都减少了采购金额。

例如星巴克,2022年采购金额减少至5516.20万元,7分甜2022年采购金额为2493.12万元,由第三大客户降至第四大客户;而2021年第五大客户书亦烧仙草到2022年直接跌出前五大客户之列。

显然,能否持续赢得长期合作伙伴的主要订单,影响着德馨食品的业绩稳定性。

另一方面,客户的不断波动也反映出新茶饮原料供应商之间的“内卷”。由于门槛较低、可替代性强等因素影响,德馨食品等新茶饮供应商们正在逐渐丧失议价权。

此外,随着茶饮品牌开始自建供应链,德馨食品不断失去大客户订单的可能性还在加大。

3、对赌协议未清理完毕

德馨食品对赌协议的清理工作,也并不完备。

招股书披露,2012年10月15日,德馨食品前身浙江德馨饮料有限公司成立。2021年4月,公司整体变更为股份有限公司。

2021年5月13日,德馨食品进行增资,2021年第一次临时股东大会决议通过,金仑投资、昇远合伙、瞪羚三号及上海岁越按照每股51.31元的价格增资,公司注册资本由4470万元增加至5046.91万元。

(图 / 德馨食品招股书)

增资之前,金仑投资就与德馨食品及全体股东共同签署了《增资协议》及《股份回售协议》,约定金仑投资享有反稀释权、优先清算权、回售权、一票否决权、优先认购权等特殊权利。

2021年5月,瞪羚三号与德馨食品及全体股东共同签署了《增资协议》及《增资协议之补充协议》,以德馨实业、林志勇及史文超为当事人就转让股份限制及对瞪羚三号的股份回购义务作出约定。

然而,在两个对赌协议签署后的2021年12月,金仑投资、瞪羚三号又与公司签署了终止协议,公司作为当事人的特殊权利条款,自该终止协议签署之日起终止且自始无效;德馨食品不作为当事人的特殊权利条款,自公司递交辅导验收申请文件之日起终止。

不过,终止协议并未将对赌协议彻底清理完毕。文件规定,若德馨食品主动撤回上市申请,或上市申请失效、被否决、被退回,或出现明确不符合合格上市条件的情形的,该等条款自前述事项发生之日起恢复生效。

值得一提的是,对赌协议一直是发审委关注的审核重点,德馨食品在引入新股东后,与其中部分股东签署了对赌协议,又在签署后仅仅几个月就终止协议,并且终止协议中还带可恢复条款。

虽然德馨食品表示上述协议不与市值挂钩,也不存在严重影响公司持续经营能力或者影响投资者权益的情形,但前述的种种操作,也不免让人疑惑,公司IPO前清理对赌协议是真清理,还是仅仅为了应对监管要求。

除了对赌协议之外,德馨食品还存在子公司因税务申报的问题被处以罚款的情况。招股书披露,其子公司淘果饮料、德之源均曾因未按期进行税务申报而被行政罚款。由此可见,德馨食品对旗下子公司的内控管理存有漏洞。

尽管德馨食品在招股书表明上述子公司都已按规定完成相应整改,并足额缴纳了罚款。但随着德馨食品业务规模扩大,产品种类不断丰富,子公司的管理问题也应该提高重视。

因此,为充分保障产品质量和食品安全,德馨食品还应建立起更为完善的内控及质量管理体系,加强对生产、流通等环节的管理。

*文中题图来自:摄图网,基于VRF协议。