来源|秋水笔弹

科大讯飞以及AI四小龙所代表的,已经是上一个时代的AI功能?过五关斩六将,大模型的进化,对于旧式AI公司,可能是一次釜底抽薪式的打击。

——水哥

10 月 24 日科大讯飞发布讯飞星火认知大模型 V3.0,宣称其能力已经实现“对标 ChatGPT,中文超越、英文相当”。

当天科大讯飞股价一字跌停,跌去了9.97 %。

也有人认为,这种股价波动是因为科大讯飞学习机中的《蔺相如》一文牵涉的审核问题。

对于这个内容,水哥不想废话。

水哥更为关心的是科大讯飞是不是过于脆弱了?这已经不是科大讯飞第一次因为小作文股价大崩。科大讯飞的这种脆弱性到底来源于哪里?

一向标榜AI概念股的科大讯飞,以AI概念打遍天下,从教育、医疗、智慧城市、企业数智化、办公到学习硬件,野心不可谓不大。

但是从财务各项指标来看,到今天,科大讯飞的盈利模式,依然是有待检验的,并且正在遭受各方面蚕食。

2018年—2022年,科大讯飞分别实现营业收入79亿元、101亿元、130亿元、183亿元、188亿元,实现归母净利润5.42亿元、8.19亿元、13.64亿元、15.56亿元、5.61亿元。

过去几年,科大讯飞的利润收入远远跟不上业务扩张的步伐。今年盈利状况还在进一步转差,出现了严重的亏损。10月19日科大讯飞披露今年第三季度实现营业收入48亿元,同比增长2.89%;扣非后归母净利润由盈转亏,为-2019万元,同比降114%;公司前三季度扣非净利润更是暴跌176%,亏损超过了3亿元。

把时间拉长来看,今年以来,科大讯飞整体业务已经开始萎缩,前三季度,科大讯飞录得126亿元营收,同比出现0.37%的小幅下跌。

事实上同样艰难的AI公司并不只有科大讯飞,以AI四小龙著称的商汤科技、云从科技、旷视科技、依图科技也都多年亏损,难以在市场上找到自己的生存空间。甚至连今天大模型带来的AI之春,也并没有给他们这些先行者带来什么好消息。

从各种财务指标来看,洗掉财报妆粉,暴露出来的问题更为严重,这些日益恶化的财务表现底下,到底酝酿着怎样的危机?大模型的横空出世,对于科大讯飞们,到底意味着什么?

一、多年来市场能力发育缓慢,盈利模式依然有待验证

这种糟糕的业务表现并不能以大模型投入为借口,在科大讯飞宣布推出大模型之时,公司已经交出了一份很难看的财报。2022年,科大讯飞实现营收188.2亿元,同比仅增长2.77%;归母净利润5.61亿元,同比下滑64%,这是近五年来科大讯飞净利润的首次下滑。

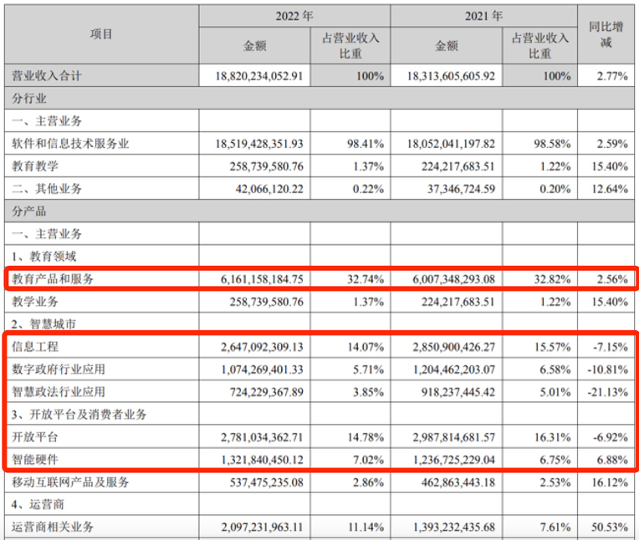

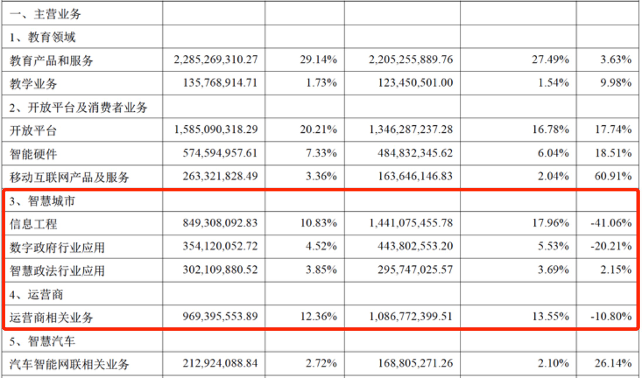

从业务线来看,科大讯飞主营业务收入来自七个部分,包括教育领域、开放平台及消费者业务、智慧城市、运营商、汽车领域、智能服务、其他业务。

其中营收最高的教育业务,2022年度该项营收为64亿元,同比增长3%。开放平台及消费者业务营收为46亿元,同比减少1%。智慧城市2022年营收为44亿元,同比减少11%。

可以看到,其几项主要业务几乎是全线下行,或者进入了滞涨阶段。

另外,汽车领域、智能服务、其他业务2022年度营收分别为4.6亿元、2.3亿元、4.8亿元,同比增长3%、19%、38%。虽然这些新业务增长不错,但是体量还太小,对于扭转整个格局并没有什么帮助。

在来自大厂云计算业务的竞争压力之下,科大讯飞过去高度依赖的G 端还在快速萎缩。

财报显示,2023年上半年,以智慧城市为代表的To G业务营收下滑更为明显,营收占比也在收缩,信息工程、数字政府行业应用营收分别同比下滑了41%、20%。

而且运营商2022年年度营收为21亿元,同比增幅为51%,到今年上半年也出现了衰减,下挫10%。

2022 年科大讯飞To G业务占比高达 40%,To B 占比 30%,To C 占比 30%。到2023 年前三季度To G 业务占比已经降至 25%,B 占比 32%,C 端占比高达43%。

很显然,科大讯飞也正在把希望寄托在看似蒸蒸日上的To C教育智能硬件产品上面,科大讯飞每次大模型发布会都更像是一场硬件产品发布会。

毫无疑问,很多具备语音识别功能的硬件概念是非常有市场,但是产品以及技术能力能否承接住这个市场,却是另一回事。

科大讯飞号称拥有语音转录功能的鼠标,水哥是入过坑的,别说所谓的转录功能一塌糊涂,连一个鼠标基本功能的商品标准都达不到,根本上无法用,放到正常硬件公司大概连良品都算不上。跟水哥一样上当的消费者并不在少数。

在黑猫投诉平台上面,科大讯飞的学习机、翻译笔、智能办公本都存在各种各样的质量问题,并且售后服务能力也一言难尽。反馈录音转写准确率与宣传严重不符,第三方app、图片等加载速度慢,屏幕问题以及软件功能等问题的消费者比比皆是。

此外,海外市场乏力,也反馈出其产品服务竞争力的不足。2019年科大讯飞国外地区营收仅为0.83亿元,占比0.82%,到2022年国外地区营收也只有0.9亿元。

多年来在国际市场徘徊不前,也反映出其产品与服务国际竞争力的疲软,一家以具备国际级别科技研发能力而闻名的公司,产品却缺乏国际级别的竞争力,只能靠补贴在国内市场混日子,也足见其综合实力的匮乏。

二、卸去科大讯飞财报的浓妆:市场竞争力不足,带来严重的帐期、坏账以及现金流问题

卸掉科大讯飞财报上的浓妆艳抹,你会看到更为严峻的现实。

如果考虑到利润当中的其他收益,科大讯飞这几年经营性的的利润会更加难看,2019年至2021年,科大讯飞其他收益分别为6.63亿元、7.41亿元、8.24亿元,2022年的其他收益更是高达10亿元,但是也难以阻止其净利润大幅回落到了5.61亿元

其他收益,主要是计入当期损益的政府补助、软件退税、个税手续费返还等。

自成立以来,得益于AI概念股的身份,科大讯飞每年从政府获得了大量的补贴,但是其在市场盈利的能力却迟迟没有建立起来。

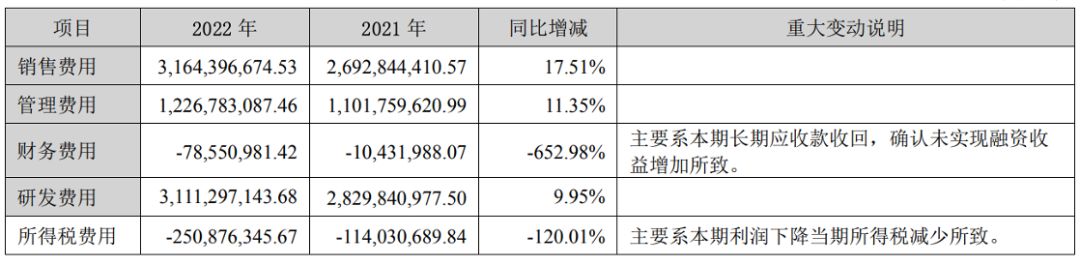

另外,科大讯飞也通过将沉重的研发成本资本化,美化了利润收入。

年报显示,2018年—2022年,科大讯飞的研发投入不断增长,分别为17.73亿元、21.43亿元、24.16亿元、29.36亿元、33.55亿元。同期,该公司的研发投入资本化率分别为45%上下浮动,远远高于一般科技公司的30%。按照申万行业分类,科大讯飞资本化率均在同行企业中排名第一,且比第二名高出10-20个百分点。

其2021年的研发费用资本化11.30亿元,2022年的研发费用资本化高达14.12亿元。

如此高的资本化率,通常意味着企业研发实力强商业转化效率高,但是从科大讯飞的利润表现来看,似乎并非如此。

这个资本化的研发投入不会计入到当期营业成本里,能够起到虚增利润的作用,而且以为其现金流出也不会记在经营性现金流出里,就会让公司的造血能力看起来虚高。

如果把研发投入全都费用化处理,过去几年科大讯飞都是亏损的,在2022年更是亏损了8.51亿元,更不要说扣除政府补贴之后了。

但是这些无法掩饰其主业的疲弱,更为骨感的现实是,无论是G 端还是B端,科大讯飞的业务都存在非常严重的帐期问题。

由于公司G 端、B端客户较多,科大讯飞应收账款余额也在持续攀升。据Wind数据显示,2018年—2022年,科大讯飞的应收账款分别为33.89亿元、50.87亿元、54.68亿元、74.86亿元、98.70亿元。

而且今年以来,应收帐款以及坏账还在急剧上升。

今年上半年,应收账款高达108.75亿元,是营收的1.39倍。

截至9月30日,科大讯飞应收票据及应收账款合计达125.35亿元,暴涨两成。

这也导致了其坏账高企,科大讯飞的信用减值损失主要来自应收账款坏账。截至9月30日,科大讯飞信用减值损失达2.82亿元,而去年同期仅有1568万元,增幅高达1703%。

不断攀升的应收账款,背后是竞争力、议价能力还有盈利能力的欠缺。

销售净利率,是净利润占销售收入的百分比,用以衡量企业的盈利能力。

科大讯飞的销售净利率除2020年11%超过10%以外,其余年份都在10%以下,2022年更是降至2.65%。今年上半年,进一步走低至0.19%,净资产收益率为0.45%。其市场盈利能力的不足,资产利用率低下,从资产收益率也可见一斑。

经营能力的不足,导致经营现金流增长乏力。

2021年,科大讯飞经营活动现金流量为8.9亿元,同比下降60.67%,2022年更是下滑至6.3亿元,而且投资以及筹资现金流都出现了负值,整个现金流减少了13亿元。

今年前三季度经营性现金流更是转为-11亿元,整个现金流也减少了9亿元,手头现金流只剩32亿元,相比2021年底减少了23亿元。

动辄耗资上百亿的大模型研发,在算力、人才等方面的高压投入,很可能会进一步榨光科大讯飞本来已经不充裕的现金流。

这种经营压力,其实也已经转移到对员工的高压管控上面,就在三季报揭晓的前几日,科大讯飞还曾因“讯飞员工因提前一小时抢老乡鸡免费餐被罚”的话题引发网友热议,针对此次事件,科大讯飞对正编员工予以书面警告且当季度绩效考核结果不得高于C。

一将无能,累死三军。市场竞争能力的不足,给科大讯飞带来了沉重的经营压力,压力传导到了每一个员工身上。

三、与大厂同场竞技,语音识别的核心优势遭受冲击,大小股东纷纷减持

而在利润走低的情况下,公司的人才构成以及费用结构也都出现了同样的变化。作为高科技公司,科大讯飞的研发人员数量占比近5年一直在减少,而相对的销售人员占比却从2017年的18%增长到了去年的27%。

2019年至2022年,公司的研发投入分别占当期营业收入的21.26%、18.55%、16.03%、17.83%,占比呈下降趋势。其投入增长速度也已经远远落在销售费用的增长上面。

一开始,科大讯飞以语音识别而闻名市场,在国内的语音识别市场上,科大讯飞的市占率高达60%。

但是这几年科大讯飞硬件产品的销售占比越来越高,另一方面来源于AI技术的收入占比却越来越低。

2007年,公司的信息工程与运维服务的收入占比为61%,到了2022年信息工程与运营商业务加起来才占百分之三十几,收入占比近乎腰斩。

2008年上市时,市场对科大讯飞的定位就是“智能语音第一股”。在过去很长一段时间,科大讯飞的语音识别技术是有其技术优势的,2019年,科大讯飞新一代语音翻译关键技术及系统就获得过世界人工智能大会最高荣誉SAIL应用奖。科大讯飞也认为,尽管大模型投入在一定程度上影响到了公司当期的利润表现,但将“为公司奠定了坚实基础和难得的先发优势”。

C端用户的学习机、录音笔、翻译笔、办公本等其他产品,都接入了星火大模型。但是能否发挥这些产品的AI作用,取决于大模型的基础是否足够扎实、强大,但是主业的不稳,也限制了科大讯飞持续投入大模型研发的能力。

在目前教育领域的硬件行业,科大讯飞并不占优势,2021年步步高占据我国智能学习设备市场29%的份额,位居第一。科大讯飞以4%市占率跻身行业第五位,远低于第一位步步高的29%。

百度、华为以及网易有道、作业帮等大小巨头,都在涌入这个赛道,无论是技术积累、还是资金实力,或者团队人才,科大讯飞在其中都已经黯然失色。

从硬件产品的质量问题以及遭遇的激烈竞争来看,科大讯飞在硬件产品的长期竞争力并未牢固,而且很可能会因为大模型对其他硬件厂商的AI能力加持,而失去自己本来就已经显得平庸的AI特色。

而且科大讯飞显然低估了技术迭代的残酷性,而且这种迭代,正是对科大讯飞核心技术的颠覆。

GPT-4通过海量的语料库进行训练,从而使得模型具备更强大的语言理解能力。Meta更是在 GitHub开源了一款全新的 AI 语言模型,这款新的语言模型可以识别 4000 多种口头语言。

事实上,大模型的出现,其强大的自然语言理解能力,到语音识别功能,对科大讯飞是一次毁灭性的打击,直接导致科大讯飞在语音识别领域的优势,如冰消融。

这简直是釜底抽薪,给科大讯飞苦心经营的商业大厦,带来毁灭性的冲击。

早在百度在2017年宣布语音技术全系列接口永久免费开放时,科大讯飞的商业护城河已经被动摇。图片文字提取、语音转录,都正在成为微信、钉钉的基本功能,在它们强大的流量攻势下,已经对科大讯飞的商业模式造成了摧毁性的冲击。

从算力算法、开发生态、场景、行业应用的智能产业全链条,教育、政法、医疗、汽车,科大讯飞,已经与巨头们步入同一个八角笼,笼中剧斗刚刚开始。

但是在这场生死决斗面前,科大讯飞的各大股东们,选择了遥遥领先的套现。

2020年下半年到今年上半年,私募大佬葛卫东,董事长的导师、科大讯飞创始人之一兼首席科学家王仁华,中科大资产都纷纷制出了自己的减持计划。

在发布讯飞星火大模型 V2.0的前一天,8月14日,创始人刘庆峰精准卡点的绝杀,更是将减持科大讯飞推向了高潮,通过大宗交易出售3996万股,涉及金额23.5亿元。科大讯飞第一大股东中国移动也计划在8月22日-12月31日期间,减持2315.67万股,占公司当前总股本的1%。

更加严重的问题在于,AI能力的全面应用化,与手机基本功能的再一次扩围,两者前后夹攻,一方面,对科大讯飞的AI技术方面的To G、To B 生意进行了釜底抽薪,另一方,手机应用的AI化,也同样对科大讯飞以AI为主要卖点的硬件生意,带来最具威胁性的一击。

其他AI四小龙面临着同样的困境,一方面其旧式AI模式商业化路径并没有走通,另一方面大厂纷纷all in AI,大模型以横扫之势来袭,有如秋风扫落叶。

科大讯飞真正的问题在于市场生存能力的不足,过去二十多年的发展,并没有建立起足够立足市场的产品能力。

大模型对于科大讯飞可能并不是什么机遇,相反,在大模型系统化的可见趋势下,正在疯狂侵蚀科大讯飞的AI商业版图。

然而,对此管理层、创始人竟是纷纷减持,正是“战士军前半死生,美人帐下犹歌舞”。