来源|价值事务所

近期,爱美客交出三季度成绩单,就前三季度整体而言,公司的表现肯定是很亮眼的。实现营收 21.70 亿元,同比增长 45.7%(调整后),归母净利润 14.18 亿元,同比增长 43.74%(调整后)。

不过单三季度的表现,很多人就觉得很差强人意了,以至于爱美客三季报出来的第二日带崩了整个医美板块。

那么问题来了,爱美客的三季报,真的有这么糟糕么?

01爱美客三季度爆雷?

今天的文章来自《所长会客厅》好几个同学的提问,爱美客确实是一家很火的公司,会客厅中不少同学都有提问,因此所长赶紧加快解读,也在这里分享一下。

《所长会客厅》里,我们力求做到对大家的提问都一一回复,而且尽可能的深度,最好是能讲透了背后逻辑的程度,还会附上一些如调研纪要、机构研报之类的额外信息,由于前端的文章受限于发文数量和节奏,很多企业的解读会不及时,同时也不一定能针对大家的个性化问题服务,但会客厅就不同了,有需要的同学可以考虑加入会客厅。

单三季度来看,公司实现营业收入 7.11 亿元,同比增长 17.58%;归母净利润 4.55 亿元,同比增长 13.27%;实现扣非归母净利润 4.62 亿元,同比增长 17.00%。

有一说一,所长觉得这个成绩还可以。市场不太满意,很大一部分原因在于爱美客上半年的表现太好了,给市场预期拉得太高了,上半年营收、利润都有60%+的增长,考虑到消费又是逐步在复苏的,所以,大家默认爱美客全年至少也有60%左右的增长,甚至更高,以至于看到不足20%的增长就大感失望。

如果不是爱美客,换家企业,这个增速无论如何都算是不错的。

好了,话又说回来,为啥爱美客Q3增速一下子就放缓了呢?毕竟H1还是高歌猛进的。

所长看很多机构、卖方给出了经济大环境不好,消费疲软的宏观原因,诚然,经济大环境是不佳,很多消费企业的成绩也的确不太如人意,但在医美这里,所长想说,大环境不背这个锅,至少所长个人对此是不认同的。

为什么呢?

大环境再不好,也是慢慢在变好的。根据10月18日国家统计局公布的第三季度经济数据,2023年Q3,国内GDP有同比4.9%的增长,算上H1的表现,2023年前三个季度,国内GDP共计同比增长了5.2%。

此外,全国城镇调查失业率是5.0%,相比第二季度末下降了0.2个百分点,可以说是自2021年12月以来的最低水平,经济在慢慢修复,失业率也在慢慢下降,整个大环境再不济,至少应该是逐季好转的。

就医美而言,从终端机构华韩股份、美丽健康田园的合同负债(其实就是小姐姐充值金额)来看,都创了历史新高,还是在他们2023H1成绩表现非常不错的情况下实现的合同负债历史新高,换句话说就是,小姐姐们在上半年花费不低的情况下,还让新充值的钱大于花出去的钱,充分说明医美具有极高的景气度。

在整体经济呈逐季度修复且医美H1景气度都还非常高的情况下,Q3突然就不行了,无论如何都说不过去。

所长记得之前自己看过一个终端医美机构的调研纪要,大致意思就是,7-8月暑假期间出去旅游的人多了,导致终端客流量有一定的下滑。

反而所长觉得这个非常说得通,去年Q3大家基本都在当地,是没咋出门的。根据国家铁路集团数据,2023 年暑期(6-8 月)的全国铁路日均开行旅客列车同比 2019 年增长 18.9%;根据民航局数据,7 月旅客运输量较 2019 年同期增长 5.3%,创民航月度旅客运输量历史新高。

大家都出去玩了,自然留在本地做医美的会变少,所长觉得这是说得通的。

另外,还有一个原因,根据一些终端机构的调研,爱美客的嗨体价格比较低,这也导致终端机构的利润率偏低,近段时间不太愿意推。像所长看到的某医美集团数据,嗨体系列在9月份相比去年同期下降了13%,但乔雅登这类高端产品却还是有约20%的增长,虽然这只是草根调研,但也足以说明一些问题。

我们看隔壁华东医药,三季度国内欣可丽收入3.1亿元,同比增长85.7%,华东医药国内医美的收入基本都来于一万七八一针的少女针,是一款定价超高、全产业链利润都超丰厚的产品,华东能实现这么高的增长,大家自然都乐意推。

掉过头来我们看爱美客自己,2023 年前三季度, 毛利率同比增长0.7个百分点至 95.3%,即便是2023Q3单季度,也有同比0.1%的增长,所长推测大概率就是高端产品同华东医药做竞品的濡白天使在放量。

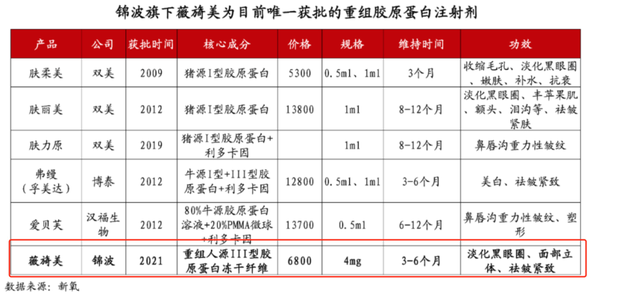

根据前文所长讲的某医美集团草根调研,其胶原蛋白产品增长也非常好,核心也是终端机构愿意推。我们看下图,其实胶原蛋白的价格都不便宜,现在机构就是愿意推贵的、赚钱的。玻尿酸确实有点太卷了,价格有点低,机构利润也就薄,更多用来引流。比如所长身边就有家机构,在暑假期间用嗨体2.5水光针搞套餐,活动力度甚至可以达到500~800块钱一只。

总结一下,爱美客这次三季度增速放缓,所长个人认为两个原因:

1、大家都出去玩了,旅游人数创了新高,自然留在当地做医美的就少了;

2、机构更愿意推高端的赚钱产品,如胶原蛋白、再生产品(华东、锦波生物增速都相当可观),当下占爱美客营收最大头的嗨体增速有所放缓,高端的濡白天使尚在爬坡,还没能接替嗨体。

由于Q3数据有限,我们不妨看一下爱美客H1的具体表现:

溶液类注射产品(以嗨体为主):23H1 实现营业收入 8.7 亿元, 同比增长 35.9%。

凝胶类注射产品(以濡白天使为主):23H1 实现营业收入 5.7 亿元,同比增长 139.0%。

Q3公司具体销售情况应当也是H1的延续,即嗨体放缓,濡白天使高增。

02爱美客还是有看点

当下除尚能增长的嗨体以及正高速增长的濡白天使外,公司有于 7 月 27 日发布新品如生天使,其实产品线定位类似于濡白天使,只是包装规格为 0.75ml/支(濡白天使规格为 1ml/支), 它主要用于浅层面部轮廓填充,延展性平铺填充,提升浅层脂肪室并保持一定的支撑性,相对于濡白天使,它的延展性更好,效果更持久,随着后续推广也有望增厚公司业绩。

据公司 2023 年中报披露,其注射用 A 型肉毒毒素已完成三期临床试验,不出意外2023年底或2024年Q1提交申报,审批需要一年,也就是2025年左右获批。在海外,肉毒素是同玻尿酸并列的市场最大的医美产品,考虑到爱美客的营销渠道和品牌效应以及当下国内较好的肉毒素竞争格局,未来大概率也会有不俗的表现。

至于后面的管线,利拉鲁肽注射液已完成一期临床试验(减肥药);利多卡因丁卡因乳膏处于临床三期阶段;第二代埋植线、医用透明质酸钠-羟丙基甲基纤维素凝胶处于临床试验阶段;医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶的颏部填充适应症已处于注册申报阶段;去氧胆酸注射液、透明质酸酶、司美格鲁肽注射液预计 23 年-24 年提交临床试验申请。

总体来看,公司经营情况还是很稳健的。嗨体系列增速虽然放缓,但还是能中长期保持一定程度的稳健增长,新品濡白天使针处于快速放量期,差异化新品如生天使未来也有望贡献业绩,而Huons肉毒素即将在国内市场上市,公司后续的增长动力还是不缺的。