市场概况: 短期寒潮中遇逆境,长期随国产化春风迎增长

经历前两年缺芯潮,宅经济及疫情红利消失之后,由于俄乌战争,地缘政治博弈,全球通胀,经济萧条,库存积累等问题导致全球市场终端需求持续疲软,产业链层层传导至上游芯片厂商,显示驱动芯片一度遭遇市场寒冬。

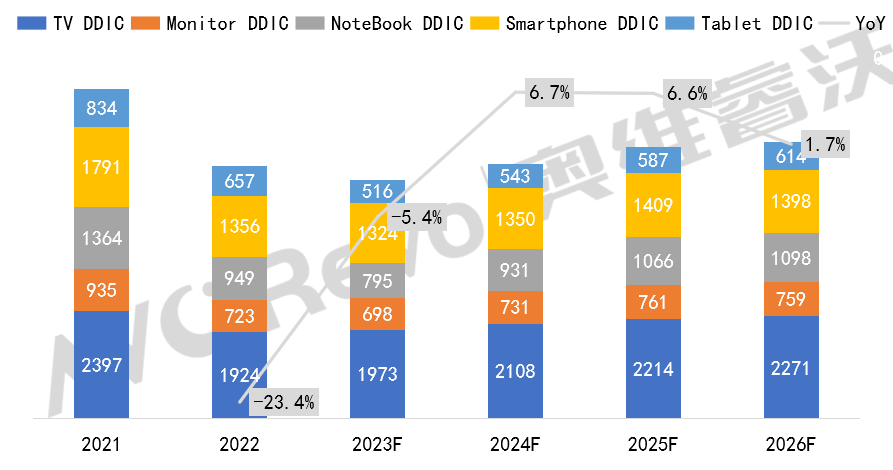

奥维睿沃(AVC Revo)的数据显示,2023年全球常规显示驱动IC市场需求将延续下滑的趋势,2023年预计总出货量为53亿颗,同比下滑5.4%。虽然大盘情况不佳,但各品类情况有所不同:

1、TV市场需求持平:2023年面板厂控制稼动率,维持低位的面板和IC库存,保持供需的基本平衡,随之而来的驱动IC出货压力增大,但大尺寸化、高分辨率、高刷新频率的比例提也带动了TV显示驱动IC出货小幅增长。

2、IT市场需求不振:MNT面板在年中传统旺季略显平淡,高分辨率以及高刷新率面板年增长5%。NB需求尚未恢复,高端市场面临增长压力,整体仍未走出低谷。

3、智能手机市场需求回落:AMOLED需求在2023年中恢复增长,下半年随着国产手机厂商在OLED领域的扩张,AMOLED需求将进一步释放。而LCD智能手机需求衰退,进一步遭到AMOLED的冲击,需求难以回升。

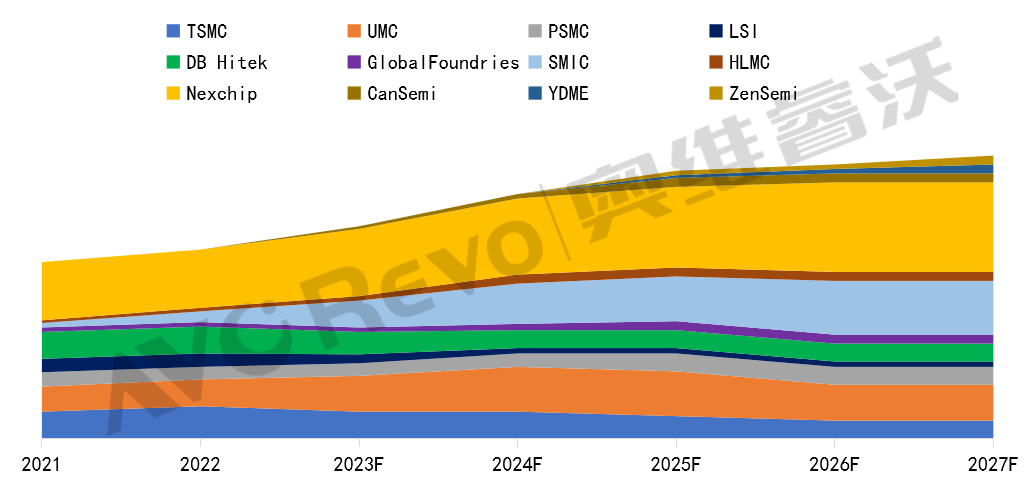

从2023年到2026年的长期来看,随着大尺寸面板应用趋于高刷新率和高分辨率的升级,未来常规显示驱动IC市场将以3.5%的年复合增长率复苏,奥维睿沃(AVC Revo)预计到2026年全球常规显示驱动IC市场需求将达到61亿。

2021-2026F全球常规显示驱动IC市场规模

数据来源:奥维睿沃(AVC REVO) Unit:百万,%

DDIC 市场需求

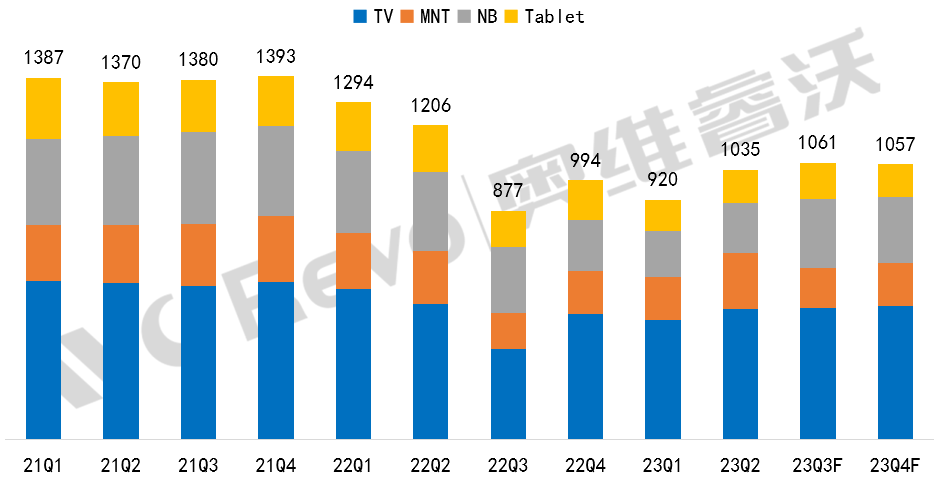

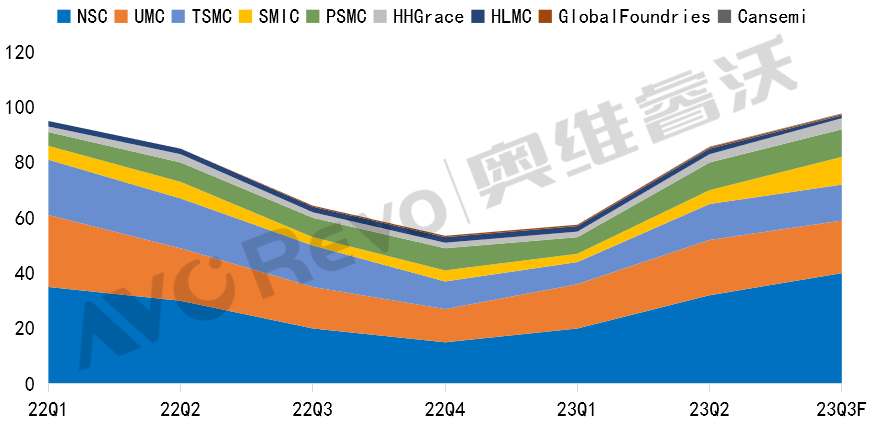

TV &IT DDIC:2023年增幅逐季下降,2024年Q2有望触底反弹

2023年TV面板显示驱动IC需求预计将达到20亿颗,同比增长2.6%,到2024年预计同比增长6.9%。2023年MNT面板显示驱动IC需求预计将达到7亿颗,同比下滑3.4%。2023年NB面板显示驱动IC需求预计将达到8亿颗,同比下滑16.2%。戳→奥维数据罗盘

TV主要驱动力来自终端市场的复苏,经历过调整期后,随着品牌厂商库存回归到正常水平,叠加2024年迎来巴黎奥运会,将推动TV进行新一轮的换机周期。

IT市场在经过较长的低谷期后,逐渐走出困境MNT、NB以及Tablet等IT终端则由Win11系统的升级带动硬件系统的更新换代增加体量,释放出今年未能完全释放的换机需求,市场有望迎来低谷后的需求反弹。

21Q1-23Q4F 全球TV &IT DDIC出货规模

数据来源:奥维睿沃(AVC REVO) Unit:百万,%

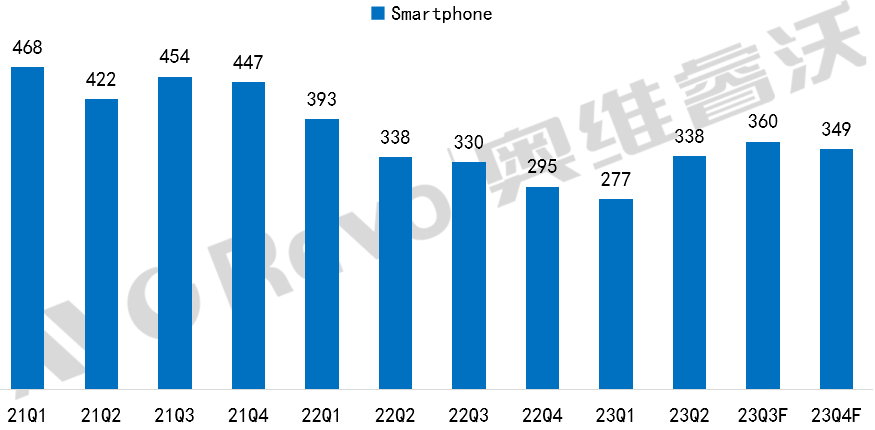

智能手机与小尺寸DDIC:OLED需求看涨,折叠屏手机发展,新应用市场火热

2023年智能手机DDIC需求预计将达到13亿颗,整体同比下滑-2.8%,到2024年随着OLED需求的增长市场有望触底回升,而LCD需求尽管受AMOLED冲击明显,但仍占有一定的市场份额。

除智能手机外,新型显示产品将逐渐走向台前,如AR/VR、智能手表以及手机副屏市场的需求将持续增长。元宇宙兴起、资本回暖及终端用户对VR/AR接受度的提升,推动VR/AR产品市场规模及市场增长持续攀升。智能手表在平均售价大幅下降的情况下规模起量。折叠手机热度的兴起有望在2024年大带动手机副屏市场。综上整体,小尺寸DDIC将与大尺寸DDIC一样于2024年触底回暖。戳→奥维数据罗盘

21Q1-23Q4F 全球智能手机 DDIC出货规模

数据来源:奥维睿沃(AVC REVO) Unit:百万,%

DDIC 晶圆供应趋势分析

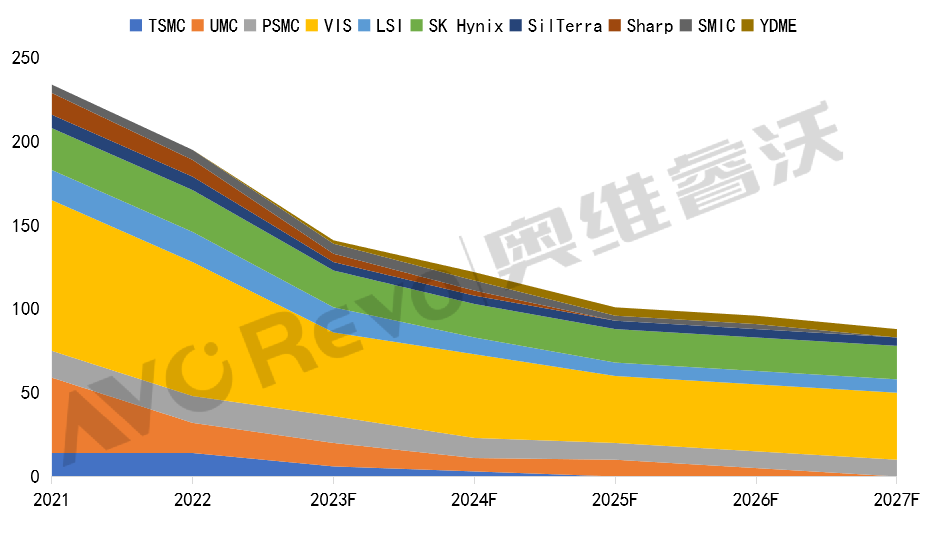

中大尺寸DDIC 晶圆HV产能供应分析:8英寸VIS体量最大,晶合2023年逆势扩张

受终端及面板厂传导影响中大尺寸DDIC 需求整体趋势波动下滑,但在23年Q2由于各家库存逐步转好,开始为下半年进行备货采购,需求增长。Q3旺季采购效应仍在,但Q2拉货较多,采购效应减弱,对各家晶圆厂投片增长受到不利影响。

8inch晶圆HV产能格局:2023年8英寸HV产能预计减少到/Month,随着年中需求恢复,2023年8英寸HV产能供应降幅比年初计划减少。头部VIS为8inch晶圆大尺寸DDIC厂商投片的主力厂商,占比即将达到40%。但由于8寸晶圆厂目前产能利用率较低,DDIC投片同样不及预期,未来计划重新调整产能规划,到2025年开始预计将保持/Month。戳→奥维数据罗盘

2021-2027F 8英寸显示驱动IC晶圆HV产能供应

数据来源:奥维睿沃(AVC REVO) Unit:/month

12英寸HV产能格局:2023年12英寸HV产能预计增长到/Month,尽管常规显示需求仍不明朗,但考虑到成本、切割效率、产品竞争力等多方便因素12英寸产能供应持续增长。Nexchip为大陆12inch晶圆HV产能布局最多的晶圆厂,主要集中在150nm及90nm,2023年二季度55nm正式量产,随后迅速冲量。SMIC则为如ESWIN以及Hisilicon等较多的国内IC设计厂提供稳定的服务。TSMC跟随UMC的脚步扩大12寸更先进高压驱动芯片的产能布局

2021-2027F 12英寸显示驱动IC晶圆HV产能供应

数据来源:奥维睿沃(AVC REVO) Unit:/month

TDDI 晶圆产能供应分析:晶合借力华南市场,将逐步以价格优势吸引一线设计大厂

TDDI 市场与LDDI市场一样在2022年到2023年初经历了持续下降的趋势后,2023年年中开始回升,一方面是由于华南市场给了TDDI芯片较好的生存与发展空间,带动上游晶圆厂可以持续释放产能支持TDDI芯片的大量出货。另一方面是由于晶圆厂之间价格策略的较量,Nexchip在55nm HV量产后与中芯国际在FHD TDDI芯片55nm HV代工价格上竞争,也致使大量芯片厂的投片订单增加。HHGrace无锡厂55nm HV在2023年实现规模量产,主要客户GalaxyCore投片量的持续增加,推动HHGrace下半年有望增长。

对于TDDI芯片晶圆代工厂的供应格局,头部最大的晶圆厂为Nexchip,2023年下半年在55nm HV量产上量后,加上原先成熟的90nm HV为基础,产能体量直接跃居首位,客户囊括台湾一线大厂及国内主要TDDI设计公司。中部厂商为UMC、TSMC以及SMIC,由于未来随着台系设计公司合作增加,大陆晶圆厂中芯国际紧跟市场与客户脚步,于2023年开始逐步扩张55nm HV产能,到2024年底,整体55nm HV产能将达到20K以上。

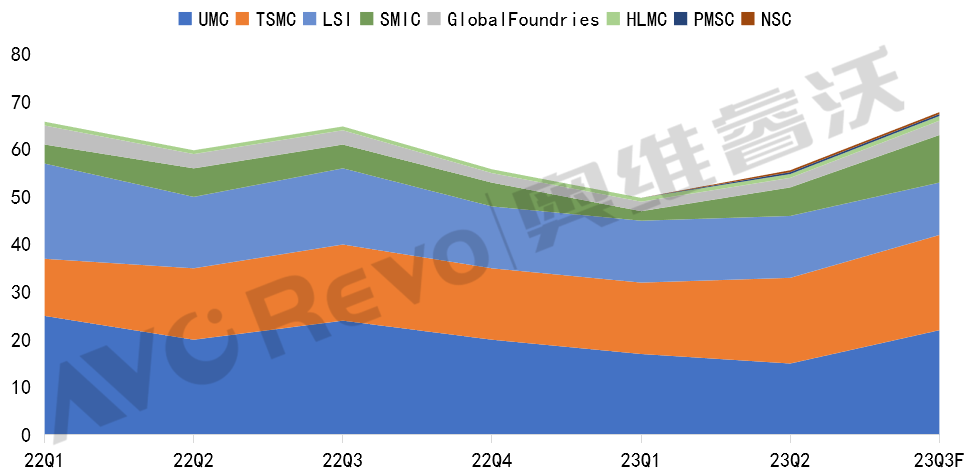

22Q1-23Q3F TDDI关键晶圆代工HV工艺投片规模

数据来源:奥维睿沃(AVC REVO) Unit:/month

ODDI 晶圆产能供应分析:23年投片逐季提升,头部晶圆厂追逐更先进HV制程

联电积极追逐28nm HV制程,从23第一季度就逐步开始放弃40HV产能释放。年中随着AMOLED需求回升,三季度预计28nm HV开始发力,通过与三星深度绑定,带动整体ODDI投片量提升至20K以上。TSMC紧随UMC策略,作为苹果iPhone 16供应商与LXS保持稳定的合作,加速28nm HV制程研发进程,明年28nm HV产能将达到/M,2025年有望突破5K/M。

SMIC也在40nm HV以及28nm HV研发上不断突破,2023年三季度40nm HV产能预计可达10K,40HV凭借性能及价格优势,以及国内OLED面板厂和终端厂的崛起,为保障供应链安全,众多第一二梯队显示驱动芯片厂商以及国内头部显示驱动芯片厂商也逐步加大合作,由此在市场与客户的双重驱动下产能不断扩张。28nm HV也与Raydium深度绑定,2023年三季度已获得较大进步,预计最快将于2024年初实现大规模量产。三星LSI自给自足,Global Foundries获得Novatek小规模订单试产,HLMC扶持大陆二三线设计公司,Nexchip也与Chipone加大合作,未来随着OLED面板渗透率不断提升,ODDI供应也将全面开花。

22Q1-23Q3F ODDI关键晶圆代工HV工艺投片规模

数据来源:奥维睿沃(AVC REVO) Unit:/month

DDIC 竞争格局

TV&IT DDIC市场竞争格局:韩台垄断格局打破,陆厂受益供应链区域化趋势

TV&IT DDIC市场中头部Novatek当之无愧位居第一,其在台厂AUO出货占比近45%, 在INX出货占比也达40%,在中国大陆厂商BOE的IT业务中出货占比35%;LSI长期稳定供给韩台厂AUO、INX以及LGD,整体占比10%;Himax主要供给国内HKC和BOE而紧随其后。中部Fiti,LX,ESWIN及Chipone都获得较大份额。尾部Raydium、Hisilicon以及ilitek等占比均在5%左右。

从2021年大规模缺芯后,各国开始强调区域供应链安全。曾经韩台长期垄断格局逐步被打破,中国大陆显示驱动芯片厂中大尺寸DDIC全球占比份额不断攀升。随着LCD 面板产能聚焦于中国大陆后,大陆供应链国产化比例也大幅提高,大陆显示驱动芯片厂中大尺寸业务受益增长,奥维睿沃(AVC Revo)预计到2023年末大陆供应商TV DDIC整体占比将提升至31%,MNT DDIC整体占比提升至22%,NB DDIC目前还处于初期阶段,2023年预计整体占比提升至4%。

智能手机DDIC市场竞争格局:大陆安卓终端崛起,国产化趋势逐渐明朗

LCD智能手机 DDIC 头部仍然以台湾厂商Ilitek及Novatek为主,2023年两者市场份额占比合计将达55%。Chipone受益BOE的供应增加以及Tianma的稳定供货后来居上,超过Focal 及Himax 排名第四。尾部豪威、新思、天德钰占比个位数。随着Chipone、豪威以及天德钰激进的价格策略,大陆市场份额得到大幅提升,国产化率超过30%。

OLED手机 DDIC 市场格局受三星及苹果手机的优势影响,使韩台厂具有绝对性垄断地位。而随着国内安卓手机终端逐步开始扶持国内供应商的策略,国内厂商也迎来新的突破,ViewTrix已成为小米主要供应商,ESWIN和Chipone也成功进入荣耀供应链,整体国产化比例即将突破5%,国产化趋势更加明朗。

汽车TDDI市场及竞争格局:市场体量及增速不断扩大,台企独强局面短期难以改变

2023车载显示TDDI市场快速增长,2024年突破50M,2030将冲刺100M,7年复合成长率超过10%。

从竞争格局上看,台湾厂商引领市场,台系占比超过85%,其中Himax和Novatek的份额最大,且两者几乎为所有面板厂提供汽车TDDI。当前大陆汽车TDDI产品较少,主要由于市场长期被台系垄断,且汽车规格要求更高,验证周期长而繁杂,对大陆汽车 TDDI 厂商在车厂的导入充满挑战,但是随着大陆终端新能源车的崛起与强大,势必带动国产汽车 TDDI 供应商的起量,尤其像ESWIN、Chipone等已经在汽车TDDI市场积极布局,将成为国产化趋势的关键一环。

结语

综上,全球显示驱动芯片市场与大宗消费电子芯片一样,在2023年遭遇行业凛冬,但长期需求趋势依旧保持积极的态势。消费电子自2023年中已开始有复苏的迹象,随着各国刺激政策的出台与落地,年中为补充库存形成一定的DDIC采购环比增长的趋势,未来市场需求进一步释放,趋势将逐渐明朗。

而国内显示驱动芯片市场也将迎来黄金发展周期,需求端随着国内显示面板及主要手机、新能源车等终端市场的壮大而带来强劲驱动力。供应端国内显示驱动芯片晶圆厂SMIC、Nexchip、HLMC和Cansemi等HV制程产能逐步释放,也为国内显示驱动芯片厂国产化带来强有力的成本与产能保障。