来源:零售商业动态

11月2日,锅圈食品在港交所上市。按照5.98港元的发售价计算,本次募资净额约为3.57亿港元。

在短短几年时间,锅圈食品做到了70多亿元的规模。从2017年锅圈开始2C,并成立了锅圈食汇。其作为一站式在家吃饭餐食解决方案,主打的就是提供各种餐饮场景下好吃方便还不贵的产品。

截至2023年10月11日,锅圈已经构建起了由10025家品牌门店形成的零售终端网络。截至2023年4月30日,锅圈的注册会员数量达到了2240万。

我们从其业绩来窥探。

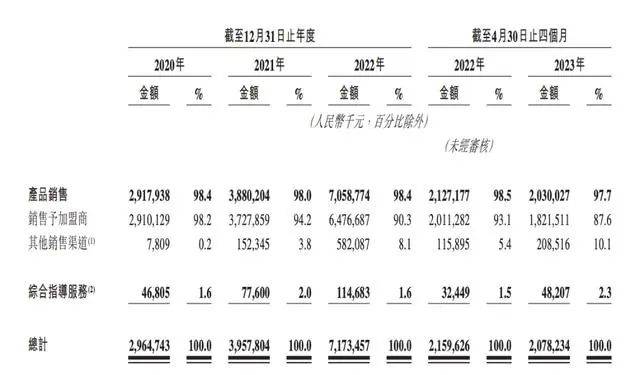

招股书披露,2020-2022年锅圈营收分别为29.6亿元、39.6亿元及71.7亿元,同期净利润分别为-4329.2万元、-4.6亿元和2.4亿元,同期毛利润分别为3.3亿元、3.6亿元以及12.5亿元,毛利率分别为11.1%、9.0%及17.4%。

2023年前4个月,锅圈的营收达到20.8亿元,实现净利润1.2亿元,毛利率增至21%。

锅圈食品表示,报告期内,收入持续增长主要归因于扩大门店网络及增加在家吃饭产品的销售额。

这一路,锅圈也是坐上了赛道风口和资本的顺风车。

IPO前,锅圈累计融资超28亿元。目前,锅圈股东包括三全食品旗下成都全益、GenerationOne、天图基金、茅台基金、瑞橡持股,物美科技旗下深圳通福、多点Dmall旗下深圳新通路、分众传媒创始人江南春旗下达隆发展有限公司等。从投资者阵容来看,产业类、数字化和渠道发展为主。

“对锅圈食品而言,实现港股IPO不仅是里程碑的铸就,也意味着公司走向了更广阔的发展平台。”锅圈食品董事长杨明超还表示,将继续深化全渠道销售网络,不断拓展业务覆盖面。

锅圈的模式亮点

接下来,我们需要剖析清楚锅圈的商业模式。

锅圈到底是做什么的?一句话来定义,锅圈是介于外卖和买菜做饭的第三种解决方案。

锅圈本质上是一家B2B2C的供应链公司。一端对接整合上游的食材供应商,另一端通过线下门店(加盟店)为主,对接消费者。

其主要针对在家吃饭的场景,提供“餐食解决方案”。而抓住的消费痛点是什么?比点外卖更健康、更实惠,比自己买菜做饭更好吃、更便捷。

从产品端来看,主打质价比,多SKU+季节单品。

根据资料显示,锅圈食汇在售SKU已超过700种,其中,自研和自有品牌占比超90%,覆盖火锅、烧烤、卤味、一人食、快手菜、西餐、生鲜等八大系列场景的丰富品类。

而产品上主打的便是质价比。根据弗若斯特沙利文在今年2月进行的消费者调查,锅圈的用户满意度达到了95%。“多SKU+季节单品”是秘诀。

而渠道端,则是全渠道布局和多消费场景渗透。

线上线下全渠道是新零售的标配。但如何做好还是考验功夫。

锅圈食汇在线下主要开社区门店为主,每2000-3000户开设一家。同时消费者还可以通过App、小程序下单。第三方平台美团、饿了么等也带来比较大流量,稳定贡献营收超 20%。据悉,三方平台新增会员纯新客占比约80%。

消费场景方面,现在也越来越多元化,“吃饭”的边界在延伸。目前锅圈‘在家吃饭’赛道的同时,还在不断探索餐饮服务的新业态,比如‘露营+餐饮’。

从市场布局来看,以下沉市场作为重点,农村包围城市。

从锅圈的招股说明书来看,其9221家门店中有6575家在地级以下城市,占到整体门店比例的71.2%。就连乡镇一级地区,也有1589家门店,占到整体门店数量的17.2%。

锅圈食汇创始人曾表示,锅圈走的路是一条农村包围城市的路,先从县城做起,再逐渐布局到北京、上海、深圳、成都、重庆等一二线城市。这种发展路径也决定了锅圈的亲民价格策略。

「零售商业评论」认为,锅圈实际上是在竞争激烈的吃饭赛道,找到了一条非常细的空白赛道,特别前期参与的选手还很少。而搭上预制菜、即时零售等风口,让其打开了更多的潜在市场。从消费群体来看,半小时就能送到的新鲜食材,价格上又有优势,消费群会更广。

锅圈靠什么“快跑”?

我们再从锅圈的发展速度来看,从2017年第一家店算起,到现在上市,门店数破万,短短6年时间,发展速度可谓之快。

我们从几个层面来看,锅圈的支撑点是什么?

一是、加盟店模式快跑,在过去三年,平均每天新增7.6家门店。

截至2023年10月11日,锅圈10025家品牌门店形成的零售终端网络,其中加盟店占门店总数的99%。

锅圈此前公开数据显示,锅圈经营有6家直营店,其余全部为加盟店。加盟店总数从 2020 年年初的 1441 家增至 2022 年年底的 9216 家。

从开店速度来看,在过去三年,锅圈平均每年新增2758.7家门店,平均每天新增7.6家门店。而锅圈的业绩实际也主要依靠加盟店销售推动。

门店数量的增长,也加大其对上游供应链的话语权。锅圈供应链更是长线布局。

除了在全国建立供应链网络,目前锅圈还收购三家生产工厂,即和一工厂、丸来丸去工厂及澄明工厂,用于加工牛肉、生产肉丸及火锅汤底。值得注意的是,位于上游的生产工厂是锅圈产业生态链中的重要组成部分。

当然,锅圈的快速发展,还得益于其数字化的重投入。

锅圈实际上很早就投入数字化建设,从开设第二家门店起,就推进IT化与标准化的探索,到2019年,锅圈开始了供应链的数字化改造,自此不断迭代升级。

比如,供应链的数字化,使锅圈能够对从采购端到门店端的供需动态进行监控,并密切监控库存水平,实现供应链的高效管理。

根据招股书显示,现在锅圈与超过600家上游ODM和OEM工厂合作,通过向其提供数字化管理能力,锅圈也在帮助工厂们进行提效。

再就是对加盟商的管理,通过数字化,目前锅圈能实时了解全国门店中的每一家门店的品类表现如何、销量前十名是什么、线上线下的销量情况等等。

而针对消费端,运用数字化手段实现线上线下的深度融合发展,同时全渠道营销和会员管理系统强化了与消费者线上线下的连接和互动。

可以分析消费行为,感知一线门店的经营状况,了解畅销品类及口味偏好,从而准确感知市场、调优品类,优化门店运营。

对于数字化门店运营管理,也有了效率提升。数字化不仅提高了门店运营效率,也有利于销售网络的扩张。

「零售商业评论」认为,锅圈的快速发展,一是对市场打法比较清晰,单店成熟后加盟模式快速起量。二是对供应链的把控,源头成本控制,做自有品牌等都是把握了模式的核心。三是对数字化的先知先觉,通过数据驱动决策,对产品供应、产品创新、开店成功率等都大大提升。

根据弗若斯特沙利文数据,2022年按在家吃饭餐食产品的零售额计,锅圈在中国所有零售商中排名第一,在中国的市场份额为3.0%。

锅圈的上市,对于新消费、新零售的市场提升无疑是一剂强心剂。