出品 | 子弹财经

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

作为水泥行业中的龙头企业,海螺水泥的“成长性”逐渐消失了。

过去20年,海螺水泥依靠并购和技术改造让业绩增长超过1000倍,这也让其在资本市场被投资者追捧,但近几年其业绩连续三年出现下滑。

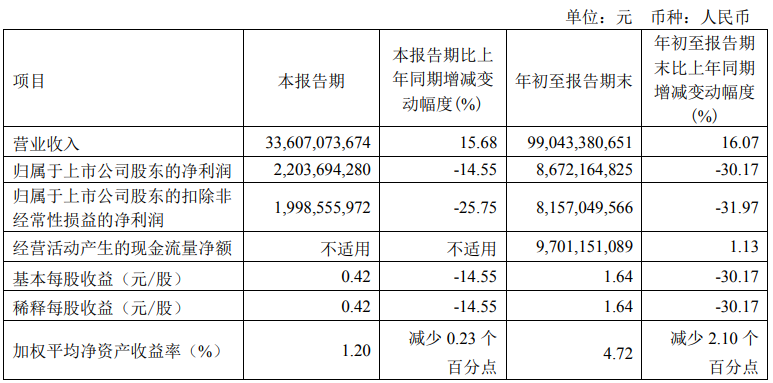

10月28日,海螺水泥披露2023年三季报,不出意外公司业绩再次下滑。数据显示,2023年前三季度,海螺水泥实现营收990.43亿元,同比增长16.07%,归母净利润86.72亿元,同比下滑30.17%。

其中第三季度,海螺水泥实现营收336.07亿元,同比增长15.68%,归母净利润22.04亿元,同比减少14.55%。可见在第三季度出现了“增收不增利”的局面。

(图 / 海螺水泥财报)

值得注意的是,这已经是海螺水泥连续第三年前三季度利润下滑,且其现金管理上呈现出让人不解的“谜之操作”。某上市公司董秘对「界面新闻·子弹财经」表示:“海螺水泥如此管理公司现金确实让人奇怪。”

作为昔日的成长型企业,海螺水泥如何沦落至此,公司又是否能重振雄风?

1、股价大跌超54%,业绩连续三年下滑

1997年,海螺集团以宁国水泥厂、白马山水泥厂为主成立了海螺水泥。

成立当年,海螺水泥便在港股上市,2002年海螺水泥又完成在A股上市,成为国内水泥行业首家实现“A+H”上市的企业。

此后多年,海螺水泥利用在资本市场募资优势,加大对外并购力度,以及实现技术改造,逐步提升了公司水泥产能,并通过全国化布局降低了生产成本。

截至2022年,海螺水泥仅水泥产能就高达3.88亿吨,较1997年的476万吨增长超81倍。公司归母净利润也从1999年的5859万元增长至2020年的351.6亿元,涨幅高达599倍,其市值也从最初不足6亿元涨至最高超2500亿元。

近几年,海螺水泥逐渐失去了往日荣光,业绩逐年下滑。2021年至2023前三季度,公司归母净利润分别为332.7亿元、156.6亿元、86.72亿元,分别同比下滑5.38%、52.92%、30.17%。

海螺水泥业绩连年下滑,与下游需求萎靡有很大关系。相关机构统计,房产建筑是水泥行业最大的需求方,占比约为35%。近几年随着国内城镇化接近尾声,国内房地产行业开始下行。

国家统计局数据显示,2022年,全国房地产开发投资为14.76万亿,同比下降10%;水泥市场平均价为466元/吨,同比下跌4.2%。而2023年前三季度国内房地产开发投资再度下滑8%,房地产市场持续低迷,也导致水泥价格持续下跌。

另外,在“双碳”背景下,国家推动高污染行业去产能(包括水泥行业),各地发布的水泥“十四五”规划中,都在要求水泥行业产能只减不增。且由于煤炭等能源价格上涨,在量价齐跌以及成本上升双向挤压下,水泥行业效益整体都在下滑。

在下游需求萎靡和行业去产能双重影响下,2022年全国水泥产量21.3亿吨,同比下降10.5%。

行业下行,A股水泥上市企业业绩表现普遍比较低迷,以A股另外一家水泥巨头天山股份为例,2022年,天山股份归母净利润下滑63.80%,2023年前三季度公司归母净利润再度下滑98.75%。

与天山股份相比,海螺水泥业绩表现尚可。2022年,海螺水泥归母净利润下滑52.92%,2023年前三季度下滑30.17%。

在下游需求持续萎缩以及行业去产能的影响下,海螺水泥想要通过大幅扩产能来抢占市场几乎不太可能。因此在没有找到新增长点的前提下,海螺水泥业绩想要再度增长,可谓难上加难。

业绩下滑后,资本也开始“抛弃”海螺水泥,公司股价从最高的53.60元/股跌至11月3日23.77元/股,股价累计跌幅高达55.65%。

可以预见的是,在海螺水泥没有找到新增长点以前,其股价很难回到过去十年单边上涨的趋势。公司股价波动也会跟其它水泥企业类似,行业向上时,公司业绩爆发且股价上涨,反之亦然。

2、多元化转型难,炒股累亏超24亿元

在主营业务增长乏力的背景下,开辟第二增长曲线成为海螺水泥当务之急。

在2022年股东大会上,海螺水泥执行董事兼总经理李群峰明确表示,海螺水泥需要寻找新的利润增长点。

因此,海螺水泥也尝试了多个方向。

首先是做LP,2023年6月,海螺水泥宣布将与6位投资者成立安徽海螺海通工业互联网母基金合伙企业(有限合伙),基金总规模为50亿元。

其中海螺水泥出资15亿元,占合伙企业认缴出资额的30%。该基金主要投向工业互联网领域,包含智能制造、工业软件等。

事实上,这并非海螺水泥首次对外投资成立合伙基金。早在2021年海螺水泥就出资16亿元,认购了中建材(安徽)新材料产业投资基金合伙企业(有限合伙)10.67%股权,该基金首期投资规模为150亿元。

天眼查显示,目前该基金对外投资企业多达18家,其中大部分企业都是在近几年新成立的新材料以及新科技企业。

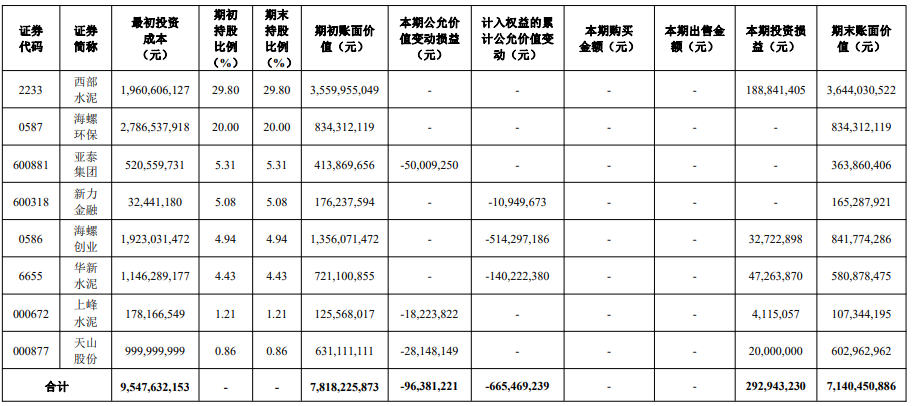

除此之外,海螺水泥还频繁进行证券投资。海螺水泥2023年半年报显示,公司证券投资金额高达71.40亿元,其中大部分都是同行业企业。

不过海螺水泥证券投资并不算成功,公司初始证券投资资金为95.48亿元。但截至2023年6月30日,证券投资账面价值仅剩71.40亿元,这也意味着这些年公司“炒股”累计亏损金额高达24.08亿元。

(图 / 海螺水泥财报)

「界面新闻·子弹财经」注意到,海螺水泥还通过投资、并购等方式加大了水泥产业上下游布局。

2022年4月,海螺水泥就收购了常德顶兴公司100%股权、永运建材100%股权、宏基水泥80%股权、江苏海螺建材49%股权,希望借此来扩大公司在水泥建材领域的市占率。

另外,海螺水泥还将目光投向了新能源领域。2022年3月9日,海螺水泥宣布将投资50亿元用于发展光伏电站、储能项目等新能源业务,实现下属工厂光伏发电全覆盖。

此后,海螺水泥在新能源领域动作频频。

2023年1月,其与中煤新集能源共同出资设立海螺中新明光市新能源公司,3月、5月、6月又连续设立多家新能源子公司。截至2023年6月30日,海螺水泥新增光储发电装机容量513MW,规模相对较小。

从海螺水泥现有情况来看,虽然转型意愿十分强烈,且正在大规模布局,但在财务上,公司对外投资并未转化成实实在在的业绩,海螺水泥转型之路依旧任重而道远。

3、货币资金高达684亿,还向外借款246亿

「界面新闻·子弹财经」梳理发现,虽然海螺水泥目前困难重重,但公司并不缺钱。作为水泥行业的绝对龙头,海螺水泥手握巨额现金。

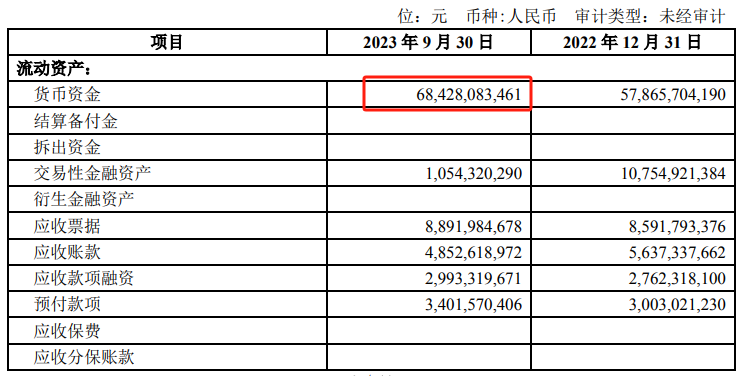

截至2023年9月30日,海螺水泥货币资金高达684.28亿元,占公司流动资产比例高达65.74%。

(图 / 海螺水泥财报)

庞大的货币现金也为海螺水泥带来了可观的利息收入。2023年前三季度,海螺水泥仅利息收入就高达15.02亿元,扣去利息支出给海螺水泥带来了10.05亿元财务费用的收入。

值得注意的是,相较于往年的现金管理,海螺水泥2023年现金管理发生了重要改变。

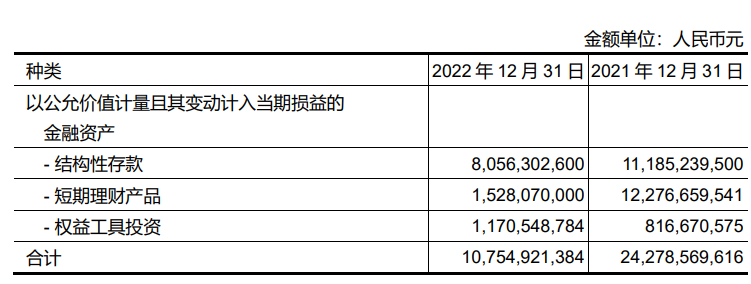

2022年,海螺水泥货币资金管理基本以3个月以内的活动存款为主。但除此之外,公司还有高达107.55亿元的交易性金融资产。

所谓“交易性金融资产”主要包含结构性存款、短期理财产品以及权益投资工具三类,海螺水泥的交易性金融资产以结构性存款为主。

(图 / 海螺水泥财报)

从2022年年报可以看出,公司大部分结构性存款都是银行固定理财收益,年化收益率普遍在5%左右。

2023年第二、三季度,海螺水泥固定理财到期后,并未选择继续购买,而是将资金转为三个月内的定期存款。

工商银行官网显示,三个月内整存整取的定期存款利息为1.25%,与固定理财产品收益相差甚远。

另外,公司从2021年开始也大规模减少短期理财产品的持有,转而将资金投入利息更低的短期定期存款当中。

让外界感到疑惑的是,海螺水泥在大量资金闲置的背景下,向银行大量借款。

数据显示,2021年公司短期借款仅为32.90亿元,长期借款也只有37.48亿元。到2023年9月30日,海螺水泥短期借款涨至80.42亿元,长期借款更是暴涨至166.3亿元。由此,公司短、长期借款合计高达246.72亿元。

在借款增多以及公司现金管理选择利息更低的定期存款影响下,海螺水泥2023年前三季度利息收入同比减少1.51亿元,利息支出则多出2.44亿元,这也意味着海螺水泥利润减少了将近4亿元。

某上市公司董秘对「界面新闻·子弹财经」表示:“海螺水泥如此管理公司现金确实让人奇怪。一般而言,上市公司在大量资金闲置的情况下不会找银行贷款,毕竟有利息支出。”

而且除非公司短期之内有对外投资和并购的计划,否则闲置资金一般都会用于理财来增加公司收入,而像海螺水泥这种在公司有大量闲置资金的情况下,还选择借款的公司比较少见。

即便并购,以海螺水泥的资质,银行授信肯定很高,公司也可以随时支取,没必要提前大规模借款。

历史上,拥有大量货币资金还大规模借款的公司有东旭光电、康美药业和康得新,这三家企业后来均因为财务问题被监管层处罚。

至于海螺水泥为何如此管理企业现金,是否财务上出现问题?针对上述问题,「界面新闻·子弹财经」试图跟海螺水泥的董秘以及证代取得联系,拨打数通电话却无人接听。

因此,海螺水泥为何出现如此“奇怪”的现金管理方式,这个疑问仍待海螺水泥进一步解答。