出品 | 子弹财经

作者 | 孟祥娜

编辑 | 胡芳洁

美编 | 倩倩

审核 | 颂文

伊可新维生素AD滴剂到底多赚钱?

10月19日,伊可新所属公司华特达因发布2023年三季度财报。前三季度,华特达因实现营收17.19亿元,毛利率为86.02%,净利润为8.91亿元。Choice数据显示,截至10月31日,华特达因在已发布三季报的医药生物——化学制药类157家企业中,毛利率排名第十一位;净利润排名第十位。

华特达因强劲的盈利能力,作为“现金奶牛”的伊可新功不可没,2022年,伊可新在华特达因收入中占比高达八成以上。

然而,在药品集采常态化背景下,伊可新也面临着被集采、毛利率下滑的风险。靠大单品——伊可新创造业绩神话的华特达因,手里还有哪些好牌可以打?还存在哪些隐忧?

1、六年净利润37亿,少数股东分红远高于上市公司股东

华特达因原名山东声乐股份有限公司,原主营业务为制鞋,于1999年6月在深交所挂牌上市。上市仅2年后,2001年公司大股东变更为山东大学产业集团,主营业务也由制鞋向大学科技园转型,公司名称则变更为山东山大华特科技股份有限公司(以下简称“山大华特”)。

2020年3月,山大华特实控人由山东大学变更为山东国投,次年4月,公司名称由山大华特变更为山东华特达因健康股份有限公司,即华特达因。

在山东国投控股后,公司先后剥离环保设备及工程业务以及山大华特卧龙学校等教育产业,重点聚焦儿童用药和健康领域,公司主营业务也随之变更为儿童药品生产和销售、教育类。

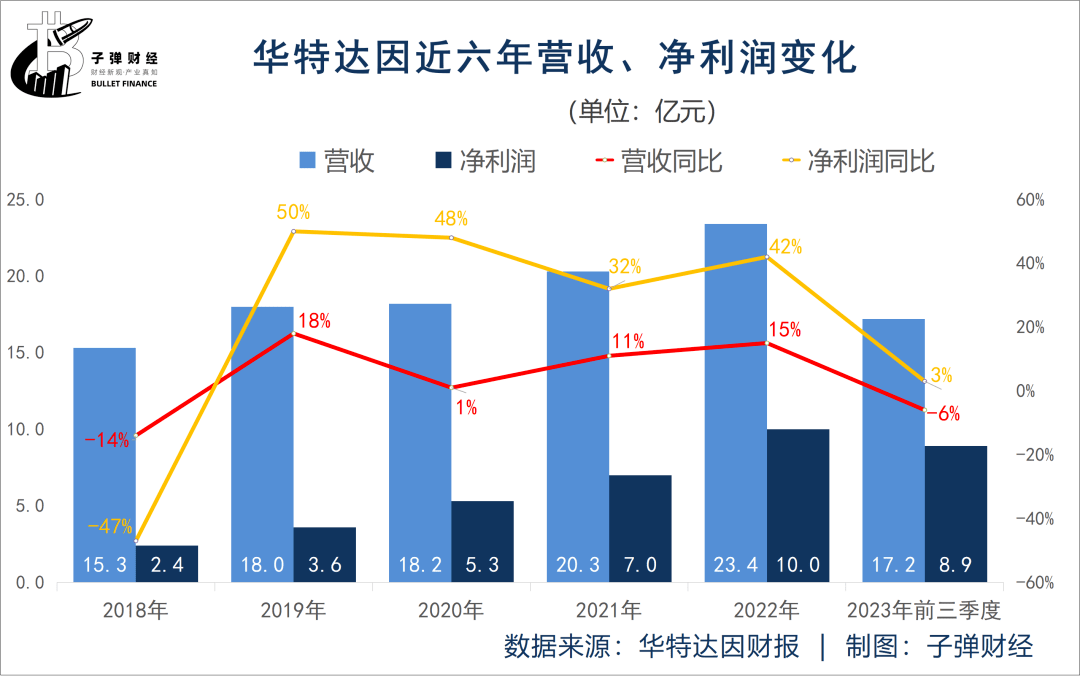

不过,虽然先后剥离了环保、教育类业务,但对华特达因的业绩影响并不明显。2021年、2022年,华特达因的营收增速稳定在10%以上,净利润增速也高达30%以上。尤其是2022年,华特达因实现净利润10亿元,较2020年的5.3亿元,几乎实现翻倍增长。

2023年前三季度,华特达因营收17.2亿元,同比微降6%。不过,净利润仍较去年同期上涨了3%至8.9亿元。

拉长时间来看,2018年—2023年前三季度,不到六年时间,华特达因净利润合计高达37.2亿元。

2018年—2022年,华特达因的经营活动产生的现金流量净额更是从5.39亿元增长至11.96亿元,四年间实现了翻倍。

值得注意的是,除2019年外,华特达因的净现比(经营活动发生的现金流净额除以净利润的比例)均大于1,这说明了华特达因当期的净利润有足够的现金保障,并不是纸面富贵。

这样的经营业绩,让华特达因的现金流充足,账上同样富有。截至2023年9月30日,华特达因的资产总计49.96亿元,而其中货币资产和交易性金融资产共计30.53亿元;负债总额为7.346亿元,其中短期借款仅为210.5万元。

负债低,现金流充沛,不差钱的华特达因也愿意向股东分红。

2018年—2022年,华特达因每年都会向上市公司股东分红,分红金额分别为:7029.94万元、7029.94万元、8201.6万元、1.87亿元、1.87亿元,分红金额共计5.97亿元。

2018年—2022年,华特达因合计实现归母净利润28.3亿元,分红5.97亿元,分红总额占归属于母公司股东净利润的21%。

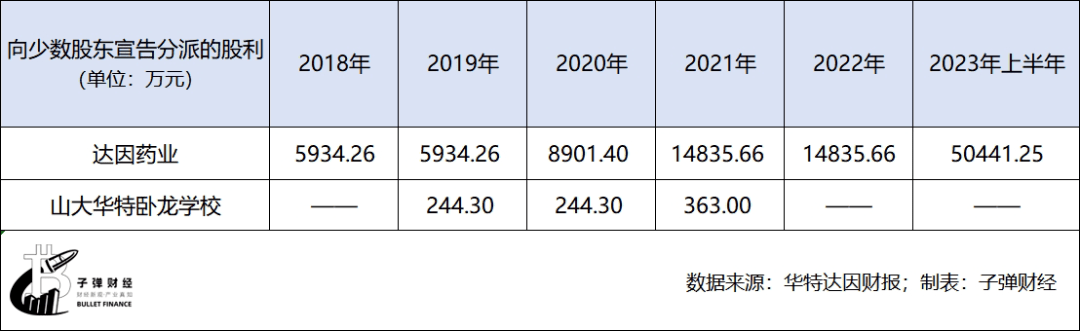

不过,近几年,公司不仅向上市公司股东分红,也不吝啬于向子公司的少数股东分红。

根据财报,华特达因有两家重要的非全资子公司——山东达因海洋生物制药股份有限公司(以下简称:达因药业)和山大华特卧龙学校。少数股东持有达因药业47.86%股权,持有山大华特卧龙学校18.15%股权。

据统计,2018年—2023年上半年,公司向达因药业少数股东分配的股利为10.09亿元,支付给山大华特卧龙学校少数股东的股利为851.6万元,少数股东分红总额远高于公司向上市公司股东分红总额5.97亿元。

此外,2018年—2023年上半年,少数股东损益共计16.022亿元,分红总额占少数股东损益的比例约为64%。

针对股利分配的合理性,华特达因在互动易上表示,随着上市公司效益的增加,分红额度也会持续增加。

这一回答显然并不能让投资人满意。不差钱的华特达因为何给少数股东的分红,远远高于上市公司股东?这还需要公司的进一步解释。

2、伊可新贡献大,医药产品毛利率高达87%

华特达因的业绩增长,与旗下子公司达因药业的突出表现有关。

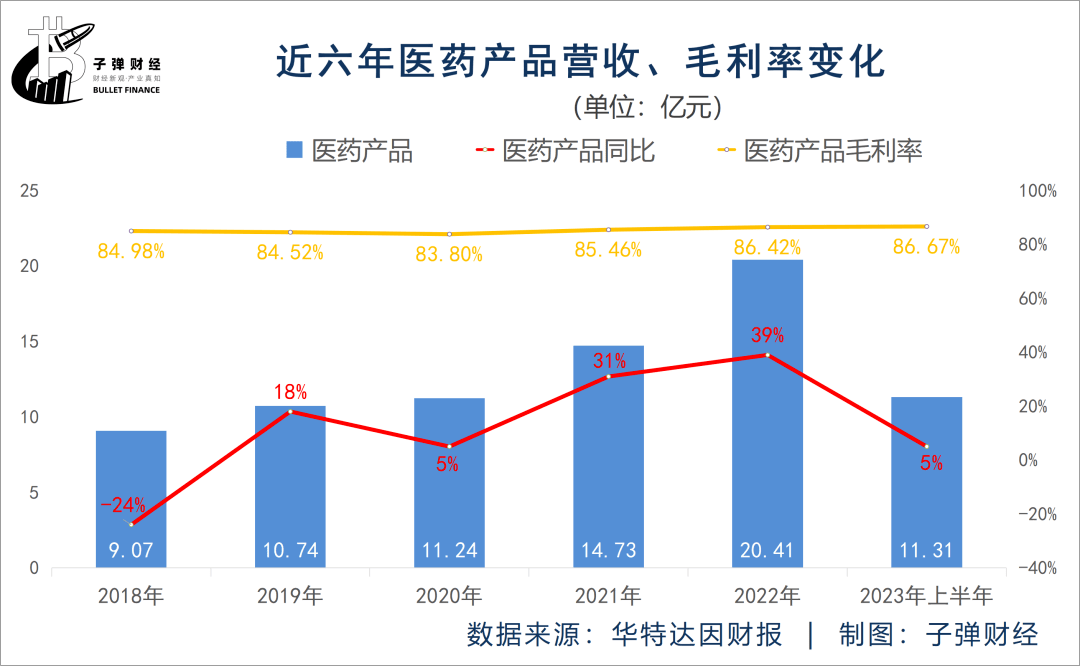

从营收规模上看,达因药业的营收已经从2018年的9.07亿元增长至2022年的20.41亿元,年复合增长率为22.49%。2023年上半年,达因药业的营收规模更是超过2020年全年。

与此同时,医药产品带来的营收占达因药业的营收比重也越来越高,从2018年的59.5%增长至2023年上半年的98.06%。

可以说,达因药业是华特达因的“医药茅”。2023年上半年其医药产品的毛利率高达86.67%。横向对比,贵州茅台的毛利率为91.8%,达因药业医药产品的毛利率仅低于贵州茅台5个百分点。

目前,达因药业主要产品包括维生素AD滴剂(伊可新)、维生素D滴剂(伊D新)、复方碳酸钙泡腾颗粒(盖笛欣)、甘草锌颗粒(伊甘欣)、右旋糖酐铁颗粒(伊佳新)、口服补液盐散、阿奇霉素颗粒、利福昔明干混悬剂等。其中,“伊可新”为达因药业一线品种,多年来一直位居同类产品市场占有率第一。

作为达因药业的拳头产品,2022年,伊可新销售占比超过80%。华特达因总裁杨杰在投资者关系活动上表示,2023年前三季度收入17.19亿元,营收占比大部分还是伊可新。

但目前,达因药业的大单品“伊可新”还未加入国家集采。近年来,药品集采常态化、制度化,除国家集采外,地方集采或地方联盟集采趋于频繁,集采则意味着产品有价格下降的风险,并且对企业生产效率要求较高。

针对此问题,华特达因曾表示,维生素AD(伊可新)的销售主要以院外为主,医院渠道的销售占比较小,如果纳入集采,对公司影响不大。

但即便如此,营收过于依赖伊可新的华特达因也需要新的大单品构成第二增长曲线。

3、第二增长曲线不明显

目前,在维生素AD市场,华特达因也面临着不少的竞争对手。

公开信息显示,维生素AD滴剂约有20余家企业获得注册证,维生素D3滴剂获得注册证的企业有4家。近年来,我国出生人口持续减少,对伊可新的销售形成不利影响,对华特达因的业绩增长也造成了一定挑战。

华特达因也意识到了这个问题,近年来,一边在拓展产品线,在伊可新品牌的基础上,拓展出儿童膳食补充剂、保健食品和儿童用品等品类,覆盖维生素AD、维生素D、补钙、补锌、补铁等维矿类产品。

另一边则进行品类延伸,重点研发布局治疗类药物,包括呼吸、消化以及精神类治疗类药物。

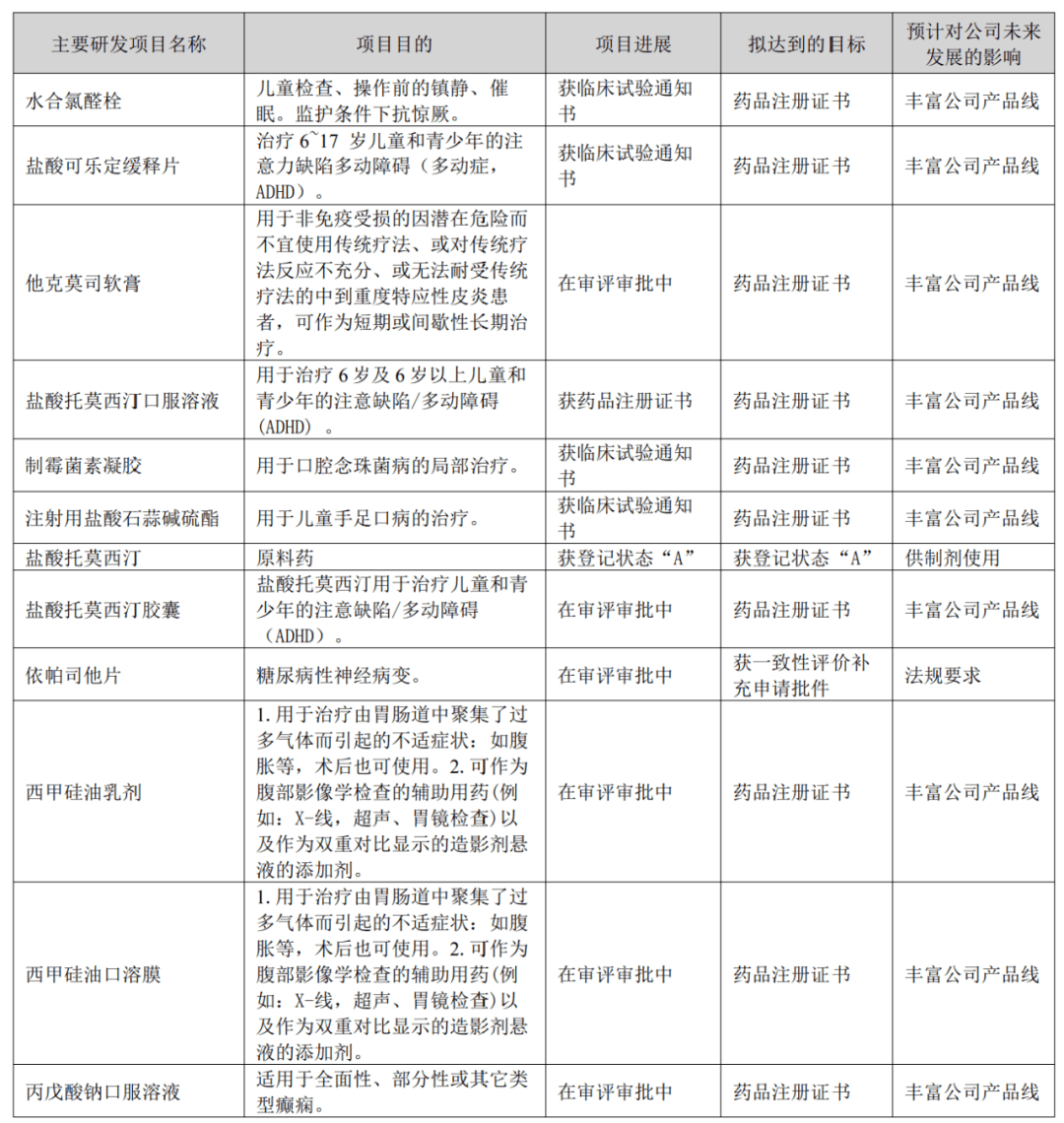

从在研项目来看,治疗类药物处于审评审批阶段的较多。据2022年年报,华特达因的主要研发项目为水合氯醛栓、盐酸可乐定缓释片、他克莫司软膏等12项。其中共有6个项目正在审评审批中,4个项目处于获临床试验通知书阶段。

(图 / 华特达因2022年财报)

2023年上半年,华特达因披露了报告期内的研发创新工作进展,他克莫司软膏获得生产批件2项,自主研发获得临床试验通知书1项,获得申请临床受理通知书1项。今年10月,用于糖尿病性神经病变的依帕司他片获得了仿制药一致性评价。

不过,这些治疗类药物能否实现上市以及上市之后能否给华特达因带来新的业绩增长点,还需要时间的检验。

目前,华特达因的主要产品除伊可新以外,还有盖笛欣(复方碳酸钙泡腾颗粒)、伊甘欣(甘草锌颗粒)、伊D新®维生素D滴剂(胶囊型)、伊佳新(右旋糖酐铁颗粒)等。

不过,这些药物处于持续放量阶段,还未具有像伊可新一样的产品爆发力。

就维生素D市场来说,目前维生素D滴剂市场主要有4家公司参与竞争,包括国药星鲨、双鲸药业、华夏国药以及华特达因。目前,国药星鲨、双鲸药业占据了绝大部分市场份额,华特达因的伊D新于2020年获批上市,不仅上市较晚,所占市场份额也较少。

在三季度投资者活动会上,对于销售目标,华特达因表示,今年达因钙、达因铁是过亿的目标。但是,可以看到的是,与伊可新十多亿元的营收规模相比,还是相差很大。

目前来看,华特达因虽然手里的牌还有很多,但没有任何一款与伊可新类似的“王炸”产品。伴随着集采降价、出生率降低的风险,华特达因也迫切需要新的大单品构成第二增长曲线。