文:向善财经

和不少投资者此前预料到的一样,北京银行叒叒地交出了一份增利不增收的成绩单。

据天眼查APP数据,今年前三季度,北京银行实现营收497.39亿元,同比下降3.21%;归属净利润202.33亿元,同比增长4.5%。其中,第三季度北京银行实现营收163.25亿元,同比减少了6.43%;归属净利润为59.95亿元,较上年同期增加了3.59%。

对于北京银行的这份业绩表现,从市场的角度看似乎是合乎情理的。毕竟受今年以来的存贷利息调整等多方面外部因素影响,整个银行板块都进了增长承压的寒冬期。

但是如果从投资的角度看,北京银行似乎就有些成长韧性不足的意味了。因为在这场银行寒冬中亦有不惧严寒而盛开的优秀玩家。就比如江苏银行,前三季度依然实现了9.15%和25.21%的同比营收、净利增速,再比如宁波银行,同样实现了营收、净利的正增长。

可偏偏作为“城商行一哥”的北京银行,却没有表现出龙头玩家应有的增长韧性,这自然不免令人感到遗憾。

所以透过北京银行的发展脉络和业务数据,本文将尝试回答三个问题:

1、该行的成长性到底怎么样?

2、该行的资产质量和安全性怎么样?

3、该行的发展空间有多大?

“城商行一哥”越来越跑不动了?

从财报来看,对于前三季度营收的下滑,北京银行的回应很明确,主要受贷款重定价和LPR下调等因素影响,与外界猜想的基本一致。

不过紧接着,对于同期营收下滑而利润的增长,北京银行却没有再过多解释。原因很尴尬,这是因为此次北京银行的利润增长不在于“盈利”能力的提升,而在于“成本费用”的缩减,更准确点说是营业支出的降幅大于营业收入的降幅,在“比烂”中获得了盈利的增长。

前三季度,北京银行包括利息净收入、手续费及佣金净收入等在内的总营收同比下滑了3.21%,但是对应的营业总支出却在“资产减值损失”项目大幅缩减了45.1亿元规模的影响下,同比下滑了9.22%,那么最后的利润结果也就不言而喻了。

当然,如果只是常规的降本增效似乎也没什么,但是资产减值损失很有意思,它是指因资产的可回收金额低于其账面价值而造成的损失。并且在2022年报中,北京银行还曾表示“对于集团内部交易发生的未实现损失,有证据表明该损失是相关资产减值损失的,则全额确认该损失。”

简单来说就相当于计提,也就是基于会计准则下的纸面减值损失,但实际上可能还未发生。

那么在这种情况下,“资产减值损失”项目就可能存在一定的利润调节空间,不提或少提的时候,能够增加利润;多提的时候,能够平滑当前利润表现。

不过从客观来讲,无论此次北京银行的资产减值损失是否与关利润调节有关,对于需要靠“比烂”才能维持利润表现的“城商行一哥”来说,其实都不算“光彩”。

所以这里也不难看出,如果抛开北京银行3.672万亿的排名第一的资产规模不谈,北京银行“城商行一哥”的头衔在营收、净利等成长性方面的含金量,实际上是有水分的。

比如除了前边提到的江苏银行、宁波银行们的增速碾压外,在营收、净利规模上,今年前三季度,江苏银行实现营收586.8亿元,归属净利润256.5亿元,整体均稳压北京银行一头;在市值方面,截止到11月3日,北京银行的总市值为957.78亿元,依然远低于宁波银行的1654.86亿元和江苏银行的1258.9亿元。

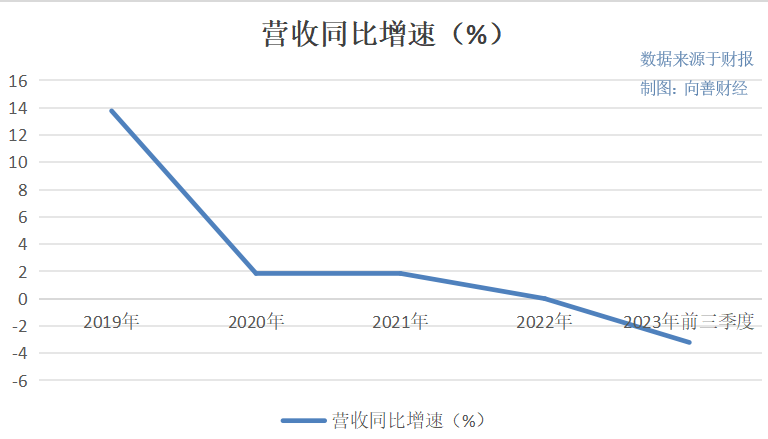

另外,把时间线拉长来看,从2019年到现在,北京银行的营收增速分别为13.77%、1.85%、3.07、0和-3.21%,整体呈明显的“跑不动”趋势。

而且再进一步地,聚焦到银行业安身立命的根基——净息差和净利差方面。

今年前三季度,北京银行的利息净收入为375.5亿元,较去年同期下滑了3.81%,占营收比重为75.49%。与此同时,据中银证券的一份研究报告显示,同期北京银行的净息差为1.57%,较去年前三季度的1.80%,下滑了约0.24个百分点。

要知道,净息差衡量的是某时期内银行的生息资产赚取净利息收入的能力,对于生息资产日均规模万亿级的银行来说,即便是净息差0.1个百分点的波动都会影响净利息收入十亿元左右,更不用说现在北京银行的下滑幅度了。

至于净利差方面,据中银证券测算数据,同期北京银行的生息资产收益率为3.73%,较2022年前三季度有所下滑,但是计息负债成本率却不变,依然为2.18%,那么相减之后的净利差自然也难逃收窄的命运。

正常来说,净利差代表的是银行资金来源成本与资金运用的收益之间的差额,相当于毛利率的概念。

而现在北京银行净利差的下滑,也就意味着其盈利能力似乎释放出了些许不乐观的信号……

不良率下降,但仍需念好“合规”经?

相较于其他行业,银行的财报很“特殊”。毕竟,银行账面的钱,其实都是别人的,对应“负债”;只有借出去的钱,才叫“资产”,也就是利润前置而风险后置,风险与收益并存。

尤其是在当前银行业的低谷期,即便是银行的成长性受损,但如果不良贷款率、核心一级资本充足率等代表资产质量的关键指标足够稳健,也未尝不能在投资想象力方面再扳回一城。

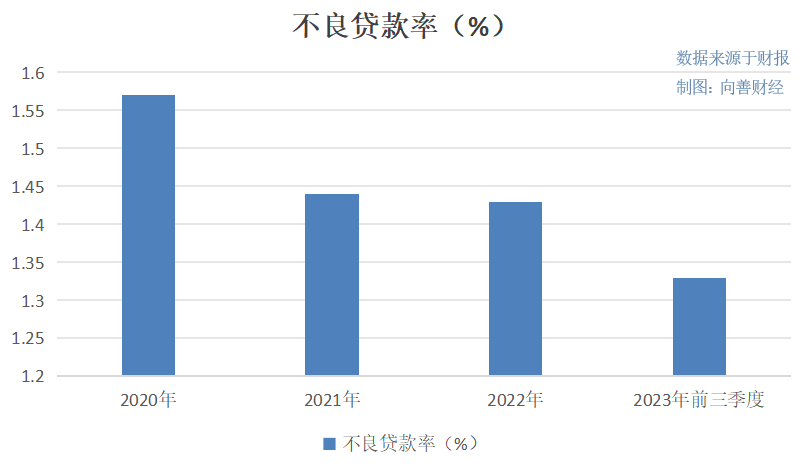

在这方面,今年前三季度,北京银行的不良贷款率为1.33%,较年初下降了0.1个百分点;拨备覆盖率为215.23%,较年初上升了5.19个百分点,拨贷比为2.86%,整体风险抵御能力明显提升。

其中,北京银行的不良贷款率从2020年到现在一直都保持着下滑态势,分别为1.57%、1.44%、1.43%和1.33%,对风险把控的能力在不断提高。

然而即使如此,如果横向对比来看,北京银行的不良贷款率虽然有所改善,但实际上仍处在行业中高位段。比如截止到今年9月底,上海银行、江苏银行、宁波银行和苏州银行的不良贷款率分别为1.21%、0.91%、0.76%和0.84%,均优于北京银行。

或许正因如此,北京银行的合规问题也尤为密集。

就比如今年年中,据国家金融监督管理总局官网披露,北京银保监局对北京银行开出罚单。因存在小微企业划型不准确、房地产类业务违规、内控管理不到位等14项违法违规事实,北京银保监局责令北京银行改正,并给予罚款合计4830万元,12名相关责任人分别被给予警告或5万至10万元罚款。

而回头来看,这已经是北京银行近三年来的第二笔巨额罚单了。2020年7月,北京银行因卷入康得新造假案,被交易商协会警告、暂停债务融资工具主承销相关业务6个月,并被责令进行全面深入整改。当年年底,北京银行因涉及15项违法违规事实受到两份行政处罚,共计被罚4290万元。

彼时该事件一出就曾引发舆论对北京银行的广泛质疑,是否串通康得新管理层舞弊、内部控制是否健全等等。但未曾想,今年北京银行又一次收到了巨额的合规罚单。那么毫无疑问,无论是资产质量还是风控方面,北京银行需要进一步完善的似乎还有很多……

另外还需要注意的是,在资本充足率方面,截止到今年9月底,北京银行的核心一级资本充足率为9.09%、一级资本充足率为12.19%、资本充足率为13.35%,虽然均符合监管的达标要求,但是整体却又较上年末出现了下滑。上年末对应的资本充足率分别为9.43%、12.83%、13.99%。

从客观来讲,核心一级资本充足率越高的银行,其成长空间就越大,反之则越小。这一指标既关系到银行的安全,又关系到银行的成长空间和估值水平。

但现在北京银行的资本充足率却偏偏出现了缩减趋势,这无疑又为其未来的成长性蒙上了一层不确定的阴影……

“第二曲线”零售破局,北京银行能打开多少想象力?

在过去,银行业里有一句话,叫“存款立行,贷款兴行”。而如今,随着时代和经济环境的变化,这句话变成了“得零售者得天下”。

事实上,在此次三季报中,北京银行也明确表示,将零售业务作为穿越周期的“压舱石”和蝶变升级的“动力源”,坚持前瞻布局、系统谋划、整体推进零售转型……

从数据来看,报告期内,北京银行的AUM同比增长超过594亿元,增幅6.2%,余额达到10,152亿元;零售存款规模达5,890亿,较年初增幅9.6%,储蓄日均存款较年初增长17.9%。其中,核心存款增长23.3%;个人贷款达到6,700亿元,同比增长12.1%,消费贷款余额占比26.7%,同比上升8.3个百分点;零售客户突破2,800万户,代发工资企业客户数较年初增幅19%。

很明显,北京银行零售业务板块的增速,已经高于了其整体营收增速,成为新的增长动力源。

从理论上讲,就区域性银行灵活的变通机制和相对轻盈的身体,零售转型确实是一条不错的出路。就比如资本市场的“大白马”招商银行和平安银行,都是乘着零售东风,建立起自身了竞争优势,从而打开了二级市场的投资想象力。

而现实中,北京银行出生于首都、扎根于首都,较高水平的人均GDP和人均可支配收入的市场区位优势,都能极大地助力北京银行开展普惠金融、零售转型等金融业务。

只不过也正因如此,当前北京银行在零售破局路上似乎又陷入了“成于北京,困于北京”的尴尬处境。

因为说到底北京银行只是一家城商行,而且由于北京的特殊性,所以其要面临大型国有银行、股份制银行和互联网金融机构的扎堆挤压,可拓展的客源实际上极为有限。所以如果北京银行不能走出去,无论再怎么创新消费人群,又或者是其他,其零售业务的发展空间几乎一眼都能看得到头,自然也就很难获得估值上的长线突破。

然而遗憾的是,虽然北京银行很早就已经喊出了零售转型的口号,但是直到2022年底,北京银行在京津冀及环渤海地区营收占比达到了 73.79%,而在金融零售贸易最发达的长三角地区营收却仅占比 12.42%,距离成为新的“白马股”零售银行似乎还有着相当远的一段路要走……

不过话又说回来,既然零售转型的前进方向已经明确,那么即便现在北京银行身处增长的低谷期,但是谁能笑到最后似乎还未可知……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

参考文章:《量&价回升,改善可期》 中银证券

《城商行一哥北京银行,「价值洼地」还是「价值陷阱」?》 节点财经