来源|阿尔法工场研究院

导语:美食平权,将品类、地域和门店等“致化归一”,使所有用户平等享有品质始终如一的美食。

11月2日,锅圈食品(以下简称“锅圈”)在港交所主板挂牌上市。从2017年在郑州开出第一家店到上市仅仅6年多的时间。锅圈(02517.HK)上市发行价为每股5.98港元,截至11月7日收盘,股价为7.40港元,上涨23.75%。

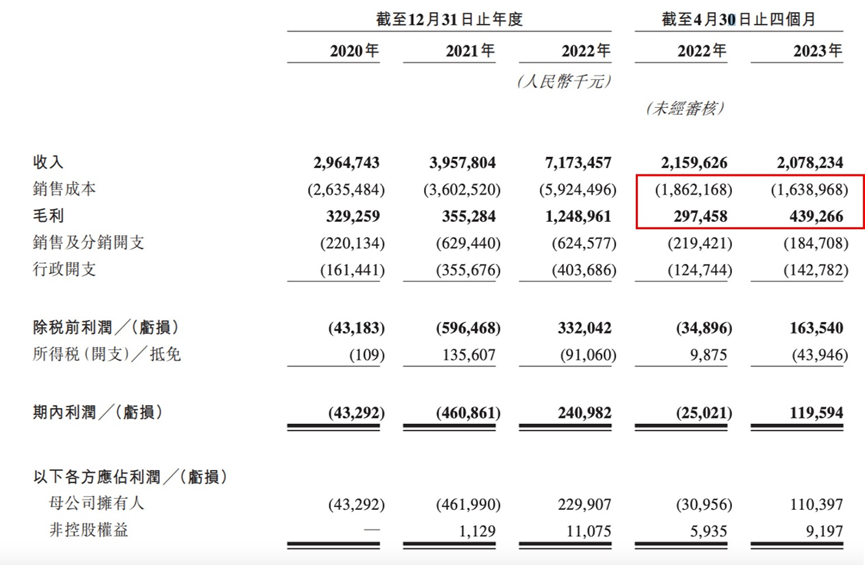

从财务视角来看,2020年至2022年,锅圈收入分别为29.7亿元、39.6亿元、71.7亿元,年复合增长率55.5%;净利润分别为-0.4亿元、-4.6亿元和2.4亿元。

2023年前4个月,锅圈收入20.8亿,净利润1.2亿。毛利率增长至21.1%,同比提高7.3%,利润亦延续转正态势。

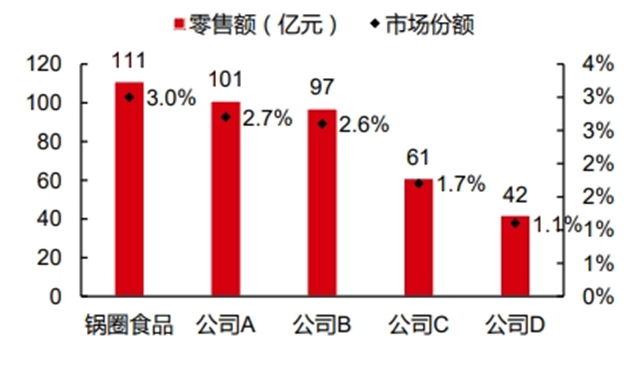

根据弗若斯特沙利文的数据,按在家吃饭餐食产品的零售额计,锅圈在中国所有零售商中排名第一。而按零售店数目计,截至2022年年末,锅圈也是中国最大的一站式在家吃饭餐食产品的零售门店网络,积累实现超过1亿份线上线下订单。

2022年中国在家吃饭餐食产品零售额前五名

来源:弗若斯特沙利文,中信证券

食品品质与安全,一直是餐饮业的阿克琉斯之踵。

比如,羊肉卷掺鸭肉来降成本,就是很多餐饮企业赖以盈利的“秘密”。

今年国庆假期前夕,某媒体在多家商超和火锅食材店随机采买了11个品牌的羊肉卷,并送到检验机构检测。结果显示,有3个品牌检出了“鸭源性成分”。

锅圈的产品在这次暗访中经受住了考验。他们能够快速成长背后的最大助力,正是坚守底线,对产品品质严苛要求。

从2017年的羊肉卷和“一口咬爆汁”的牛丸,到如今710个SKU(最小存货单位),锅圈的食材都要经过一系列规范、标准的流程工序才能出现在消费者饭桌上。

来源:锅圈官网

以近期推出的爆款“巴适黑毛肚”为例,其食材取自肉牛原产地优质黄牛,每一片毛肚都要历经八道精细工序,全程冷链到店,保证清新脆嫩。

锅圈食品,来源:锅圈官网

某锅圈加盟商在接受媒体采访时曾提到,他在加盟了锅圈之后,对产品有了更多了解,自己也成了锅圈的重度用户。同时,有很多宝妈顾客会在他的店里放心给孩子买肥牛卷做肥牛饭,买虾滑和番茄底料做番茄虾滑。

如毛肚一样,锅圈的每款食材都有一整套规范、标准甚至精密的运转体系为其“保驾护航”。而这正是几乎所有全球餐饮巨头基业长青之本。

成立近70年、全球最大连锁快餐企业麦当劳(MCD.N)同样是依靠加盟店模式快速扩大了规模。一套精密有序、“类工业”程序化的供应链管理体系,以及强大且多元的供应商生态,保障了每一块牛肉、每一块面包达到口味、营养和安全的统一标准。

如做“Apple to Apple(苹果对苹果)”的比较研究,作为万店规模的中国新消费餐饮品牌,锅圈在经营战略底层逻辑上与麦当劳异曲同工之妙。

规模和供应链是护城河的一体两面

对于餐饮行业来说,丰富优质、令人放心的食材永远是第一位的。

根据锅圈招股书信息,截至2023年4月30日,锅圈的产品组合分为八大类别,包括火锅产品、烧烤产品、饮料、一人食、即烹餐包、生鲜食 品、西餐和零食,合计高达710个SKU,几乎涵盖了消费者在家吃火锅、烧烤的所有能想到的食材。其中95%为锅圈自由品牌产品。

之所以能提供如此丰富食材的,背后是锅圈强大的供应链体系。自有工厂以及266个供应商构成的庞大网络,形成了锅圈食材供应的“算力底座”,这是锅圈能持续打造品质产品的实力基础。

来源:锅圈官网

中国企业都有把做大的思维,但缺少把企业做久的思维。

具体来看,很多零售企业只关注终端的销售能力和规模扩张,而忽视了上游的供应链建设。当前端规模扩大之后,产品的品质管理和供应能力很容易脱节,最终拖垮品牌口碑。

从这个角度看,锅圈的管理团队有不错的战略眼光。从2020年,锅圈门店进入高速增长轨道之后,就开始在上游供应链进行深度布局。

2020年11月,锅圈参与孵化的逮虾记工厂在广西北海建成投产。

在成立初期,锅圈快速增长的门店需求,让逮虾记在上游有了集采优势。逮虾记运输通路在锅圈物流体系内也得以顺畅流转——这是初创企业难以具备的基建设施体系。

而在现在,逮虾记已经成为国内虾滑产量第一的企业,带头制定了虾滑产品标准,为锅圈的门店扩张带来了产品品质和供应能力的保障。

规模带动供应链成长,成熟的供应链为规模增长保驾护航,这是锅圈视角下的增长飞轮,也是零售业态护城河的一体两面。

除了逮虾记外,锅圈从2021年开始陆续收购了三家食材生产工厂。

除此之外,锅圈供应链网络还有包括数十家上市食品公司在内的266家供应商。

值得一提的是,由于核心产品来自于自建工厂生产以及供应体系带来的高毛利产品销量占比提升,锅圈降本增效成绩令人瞩目。

今年1月-4月,由于居民餐饮消费回归线下场景的短期效应的影响,锅圈销售产品收入较去年同期降低0.97亿,但销售成本较去年同期大幅降低2.22亿,毛利率也从13.77%大幅提升到21.14%。其主要原因之一,就是存货采购成本的大幅下降。

来源:公司招股书

数字化“智造”美食

从锅圈的招股书来看,锅圈的毛利提升来自于降本增效。除了供应链端集采带来的成本降低以外,另一大“功臣”,是锅圈数字化管理体系带来的效率提升。

2019年,锅圈孵化的冷链物流企业整合布局了14个现代化区域中心仓、30多个分仓冷配物流网络和1000多个冷冻前置仓,将物流成本从9%降低到5.9%,并实现全国绝大部分门店预定货品次日送达。

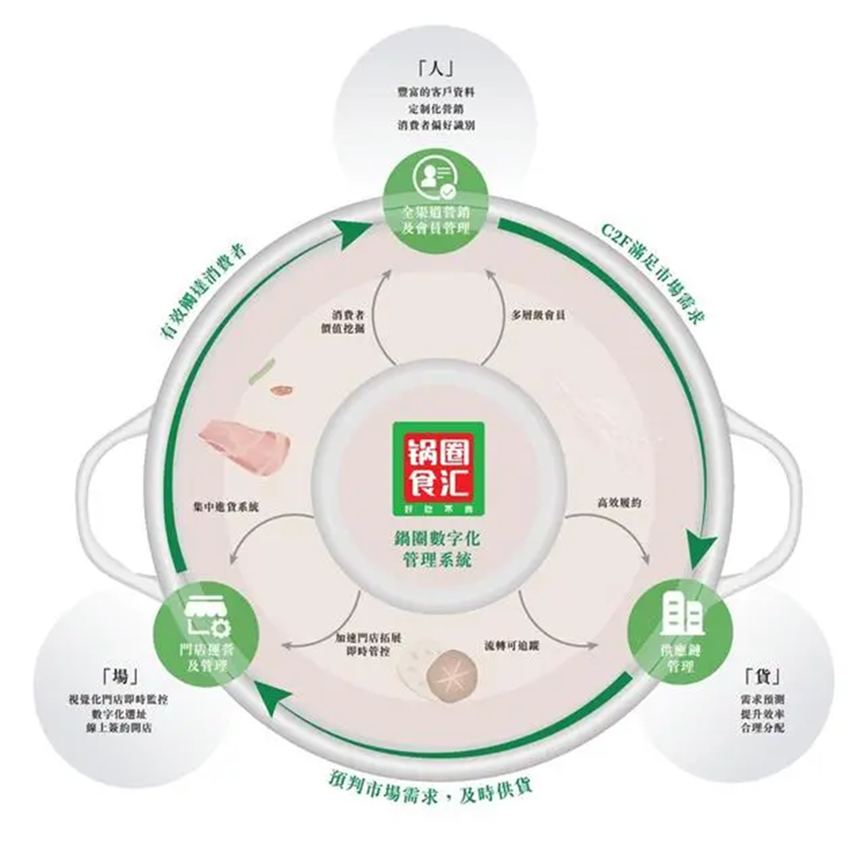

同在2019年,围绕“人货场”,锅圈开始建立起一整套数字化管理系统。

锅圈的数字化管理系统,来源:招股书

数字化管理系统的核心,就是覆盖采购-仓储-门店-用户的全业务链数字化平台——锅圈云信息中心,云信息中心在云端打通整个业务链条,串联起销售、订单、结算、供货、配送、生产等锅圈全业务环节。

区别于麦当劳依托门店辐射周边的“以静制动”的传统打法,借助数字化升级,锅圈更多寻求主动和预先进攻,类似于京东(JD.N/9618.HK)前置仓,其基于消费者大数据分析的提前铺货和高效配送模式。

当然,数字化的提效能力不仅体现在配送环节。数字化营销带来的精准触达能力,以及门店规模带来的线下曝光,让锅圈在品牌力提升、营收不断增长的前提下,节省了大量的营销开支。

2020年、2021年及2022年,锅圈的销售及分销开支为人民币2.2亿元、6.3亿元及6.2亿元,分別占收入的7.4%、15.9%及8.7%。今年前四个的营销开支为1.8亿元,同比去年前四个月的2.2亿元同样有所下降。

另外一项提效能力则体现在对门店的运营管理层面。

当前端门店网络扩大之后,门店的管理便成了一项非常重的工作。一个门店出现大的质量问题,可能会是整个品牌的危机。传统经营方式中招募大量运营人员以人管店的方式有很多弊端,比如管理标准难以统一,细节漏洞难以补全,人员臃肿导致雇员开支增加,且容易出现管理人员和门店勾结导致的腐败。

基于以上原因,加盟连锁业态在经历了初期的规模经济阶段不断扩大规模之后,很容易走向管理成本激增带来的规模不经济。也因此,在数字时代到来之前,加盟品牌很容易出现一哄而上,一哄而散的情况。

为了解决这一问题,现在的万店品牌基本上都会研发自己的数字化管理工具,借以提升标准化管理能力,提升管理效率。

锅圈也不例外。

根据锅圈招股书显示,自推出数字系统以來,锅圈门店运营团队每名员工所管理的门店平均数量由截至2020年12月31日的3.2家增加至截至2022年12月31日的10.7家,并在今年继续增加至截至2023年4月30日的12.8家。

风雨同路,共同成长

麦当劳在全球有超过4万家餐厅,超过95%是加盟商经营管理的特许经营餐厅。

这些加盟商伙伴,在麦当劳全球特许经营系统高效运转的保障下,流畅运营其庞大的门店网络。

“为自己做生意,而不是自己做生意(Work for yourself with McDonald’s, not for McDonald’s)”一直是“麦当劳之父”雷·克罗克 (Ray Kroc)奉行的理念。

“麦当劳标准”一以贯之,举世闻名。加盟商必须使用从商标、食品配方、菜单等一系列标识系统,以及所有必要环节被全部纳入麦当劳统一的运营、培训和采购体系。

锅圈深谙这一高成长法则。2017年锅圈开出第一家店,截至2023年9月26日,锅圈共开设9978家门店,不到7年即实现门店数近万。截至2023年4月末,锅圈加盟店数量为9838家。

锅圈加盟商与加盟店,来源:公司招股书

因为仍需店内加工,麦当劳其实没办法保证,北京餐厅和深圳餐厅出品的“巨无霸”汉堡出品是一样的。

这方面,锅圈显然更有优势——无论是加盟店还是自营店,都是全国统一的食材和供应链,完全保持一致性。这让加盟商和他们的顾客很放心。

一位锅圈加盟商伙伴表示,加盟锅圈,特别是在县城开店,成功原因一在于锅圈的品牌效应,二是支持品牌的产品标准化、高品质和安全性。

这些对于下沉市场的消费者来说尤为重要,县域消费者关心的不仅仅是品质、口感和安全性,对品牌、价格和服务更为敏感。

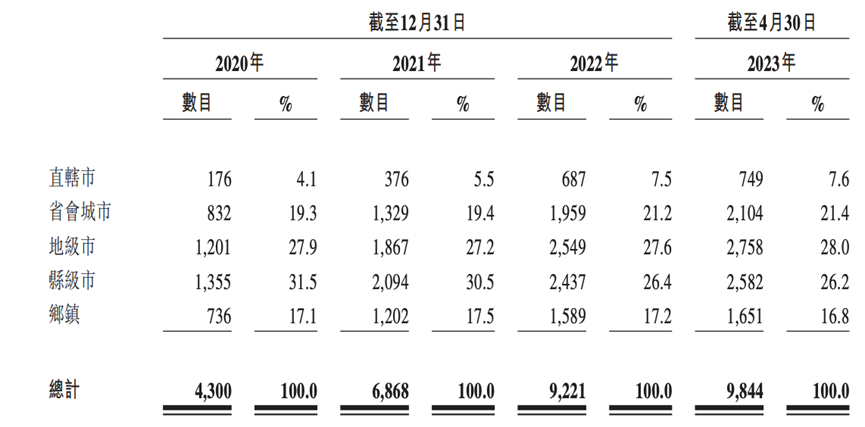

锅圈门店地区分布情况,来源:招股书

锅圈有近5成门店开在县级市和乡镇地区,超过7成门店位于在地级市以下市场。“好吃不贵”、最大化让利于消费者,是锅圈深耕下沉市场的坚实护城河。

某五线城市加盟商提到,他的顾客之所以愿意购买锅圈产品,一方面是因为品牌有知名度,在走亲访友时携带不丢面子;另一方面,锅圈的产品确实是当地消费者在家吃火锅的最优解。因为当地卖火锅食材只有两类,一类是超市,一类是火锅店外送。超市品类单一,牛羊肉只有一种,而锅圈的牛羊肉有十多种,还有脑花、鸭肠、鸭血、天梯等各种花式单品。和火锅店相比,外送按堂食计价,一份毛肚差不多四五十,锅圈毛肚才十多块钱。

在性价比极优的食材基础上,有些加盟商开发出了“新打法”——在店子二层顺便开起火锅店,日常朋友三四,吆五喝六,大快朵颐,非常契合四五线熟人社会热闹的社交氛围,算是场景营销。

根据招股书,截至2023年4月30日,锅圈总加盟商人数为6045家,平均每家加盟商经营1.6家门店。经营超过一家加盟店的加盟商数目,从2020年末的892家增加到2023年4月末的1765家,增长超过一倍。

如何让加盟商能与品牌共同成长?锅圈在过去几年也用了不少的方法。

锅圈的业态对于加盟商的运营能力有比较高的要求,锅圈除了在遴选加盟商的阶段会考量加盟商的经商能力之外,还开设了多种形态的培训服务,如线上的锅圈学堂,线下少则几人,多则上百人的集体培训课。

在过去几年,锅圈对加盟商的扶持力度很大,除了品牌资源,产品研发等服务外,锅圈也在一些特殊时段给了加盟商直接的经济补贴,以尽快令加盟商实现创收。

锅圈总部对加盟商的服务支持,来源:锅圈官网

除此之外,锅圈也在想方法从战略层面解放加盟商,比如“一店一铺一库”战略。这一战略的核心是其中的“一铺”,即锅圈云铺。锅圈的朋友告诉我们,云铺可以理解为门店的网上货架,运营层面由锅圈来操盘,如果A门店的会员在云铺下单,锅圈将直接和A门店进行分润。

在锅圈这套赋能体系支持下,“锅圈加盟门店只要收获1000个注册会员就基本能实现盈利”。或者正因于此,越来越多的加盟商开出了不止一家锅圈门店,实现盈利复制增长。

正如麦当劳品牌深入人心,拓店是连锁品牌发展之魂。已拥有6000多位合作伙伴、近万家门店的锅圈,未来又该如何扩展增长空间?

从招股书来看,锅圈的计划中将拓展一线城市的门店密度列为一项重要目标。在这一市场,锅圈也在尝试新打法:锅圈计划在北京、上海等地开设主打高端食材的黑珍珠店,以销售高毛利产品为主。并且,锅圈在港澳台、东南亚、新加坡华人聚居的地区也有开店计划,在原有产品结构基础上,增加当地特色食材。

“美食平权”哲学

早年花头迭出的新消费、新零售,借助火热的风投资本,经过初期“野蛮生长”后,很多已偃旗息鼓,其商业模式纷纷被证伪,或因受众过窄,增长出现明显天花板。

而锅圈长期关注的,是国内几乎所有在家吃饭人群的痛点——吃饭不会做、做不好吃、做饭麻烦、下馆子贵。

由此,锅圈摸索出一条行之有效的解法:把供应链建设成消费者的中央厨房,完成食材准备的环节;把锅圈社区小店做前置厨房,提供整套或部分解决方案;前面两个环节完成传统居家做饭4/5的工作量,最后成菜的环节在家中用5分钟完成。如此既节省了时间,又保障了菜品的口味。

80年代末90年代初,麦当劳肯德基进入中国,可乐炸鸡汉堡一举击穿国人味蕾,成为无数80后童年美好回忆。30年来,从“去麦当劳过生日”到大众平价餐厅,即便菜单翻新过成百上千次,美味安心的品质不曾有丝毫改变。

在1993年的北京麦当劳餐厅,无论你是谁、来自何方,都能享用美味的汉堡炸鸡,以及热情友好的服务体验。

从洋快餐,到专注于中式餐饮的食材门店,所有名词都在历史演进中,被重新打破、定义,并融入全新的涵义。

通过巨无霸,西方快餐文化平移到东方;通过丸子、毛肚和火锅,近到邻村乡镇,远到西藏海南,“在家好好吃一餐饭”,重新回归中国家庭对美食追求终极意义的需索。

锅圈倡导的美食平权,是将品类、地域和门店等千变万化、千差万别、千城万店之后的“致化归一”,使所有用户平等无差别享有品质始终如一的美食。

无问西东,天下大同。这将是所有餐饮人,共同致力于实现的使命。