来源:银杏财经

近日,美团旗下的美团优选在微信端上线“团买买”小程序,开始涉足社群团购业务。此前,平台还曾将美团优选入口调整至APP首页底部。

美团新业务长期以来承载着探索企业第二增长曲线的期许,不过布局多年未见太大水花,目前经过不断试错优化,亏损已在逐渐收窄。

美团优选在新业务中发展势头最猛,美团也有意对其委以拉动增长的重任,今年以来动作频频。先是撤销大区制改为省区制自负盈亏,释放组织活力,后又推出上午送达的配送服务,提升履约效率,再是登入美团APP首页获得更大引流,其战略地位正在逐步提升。

作为“扩大版”的社区团购,社群团购既有现成的市场基础和可迁移的经验,又能突破地域限制依靠微信社交扩大团购范围,是私域电商极具潜力的发展方向。

虽然众多同行铩羽而归,但快团团的稳步生长又给出了正面示范,社群团购模式并非没有可行路径。作为本地生活的领头羊,出于业务多样性和韧性的考虑,美团也需要探索社区团购的更多可能。

不过团买买的未来图景仍不算十分明晰,团长的成长路径不清晰、白牌货源良莠不齐、售后难以保障等问题缺乏明确的解决方案,社群团购又是个尤其需要堆量起势、快速拓展的行业。

美团不仅要稳,还得快。

现成需求与受众

美团优选是为数不多在社区团购赛道存活下来的平台,尽管市占率不如多多买菜,但至少商业模式已成型,具备较大增长潜能。就现状而言,社区团购业务已成为外卖和到店酒旅之外,美团的又一个重要市场。

今年6月,美团优选管理层召开夏季会议后,美团优选的重心从降本增效重新回到增长轨道。美团二季度的财报显示,美团优选交易额和收入继续同比增长,运营效率较去年同期显著改善,良好的增长势头为美团优选开拓新版图提供信心。

社群团购在供货模式、购物方式、用户分层等方面与社区团购十分相似,二者的区别主要在于服务范围。

比起社区团购的近场模式,社群团购并不受地域因素的限制,可依靠微信社交链扩大辐射范围,因而被视为前者的延伸。

美团优选在社区团购已积累一定市场和经验,向社群团购探索合情合理。不过对手拼多多、京东等早已入场,美团优选初来乍到,不得不加快追赶步伐。

眼下团买买正处于开拓市场的初期阶段,平台的红包补贴和流量扶持力度较大,所有功能均可免费使用,团长只需缴纳0.6%的微信支付通道费用,因此也吸引了不少快团团的团长关注。

原本的美团优选用户也是潜在受众群体,美团优选的社区团购业务本身已聚集了大量团长,他们也需要更便捷的运营工具提升效率,现成的需求和受众一定程度上降低了团买买开局的难度。

成为团长的门槛不高,用户也可自行选择做开团团长还是帮卖团长,低门槛与高灵活度,对于自由职业群体极具吸引力,这其中除了兼职宝妈和个体创业者,还包含许多原来的淘宝店主、抖音带货小达人、转型的代购等。

小B对社群氛围的构建很有优势,比大B灵活,对需求变化和市场反馈的感知也更为灵敏,其前端玩法的创新优势,能让消费者的决策机制更加多元化。

活跃的目标受众,优越的社群模式,再加上平台扩张的初期红利,背靠美团优选的战略地位以及美团的资金实力,团买买入局手握多张牌面,足以对快团团发起挑战。

灵感来自拼多多

如今下沉市场火热,加入低价竞争已是行业的大势所趋。某种程度上,美团优选上线团买买,是在做带有拼多多色彩的团购。

私域电商的成本优势在于,它没有公域和直播所需的坑位费和流量费,低价逻辑更为直观。另一方面,比起社区团购需要大批前置仓的重模式,社群团购更加轻便灵活,相应的投入成本也较低。

团买买的低价优势,决定其可下沉至较少使用购物软件的中老年群体和三四线城市用户,甚至是县域和乡村用户。公域电商的流量难以触达的部分,恰恰是社群团购的机遇,而这类群体的基数相当庞大。

《中国数字乡村发展报告(2022)》的数据指出,截至 2022 年 6 月,农村网民规模达 2.93 亿,农村互联网普及率达到 58.8%。《2020微信县域乡村数字经济报告》显示,在乡镇及县城,首选微信作为支付方式的用户占比达78%与83%,均高于城市用户的76%。

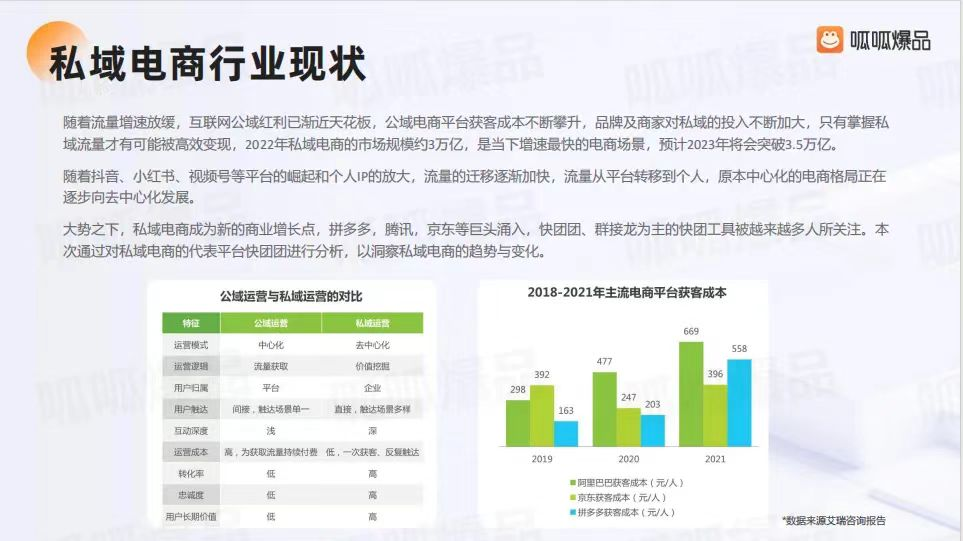

微信在下沉市场的渗透率,抬高了团买买小程序的发展上限。呱呱爆品公布的《2023年私域电商快团团行业洞察报告》显示,2022年私域电商的市场规模约3万亿,预计2023年将会进一步突破至3.5万亿,是目前增速最快的电商场景。

低价定位,决定了团买买的货盘大多为白牌商品。

浪潮新消费发布的《2022私域电商平台趋势报告》指出,在私域电商的消费行为中,消费者对于白牌、新品牌的“尝新”意愿要明显高于公域电商,知名品牌在实体商圈或公域电商中一呼百应的号召力不再百分百起效,反而能沉下心来钻研私域玩法的白牌产品和新创品牌,更有可能成为一匹黑马。

知名品牌的全渠道控价较为严格,小B商家难以凸显低价优势,加上大品牌有自己的私域沉淀和成熟的分销渠道,社群团购与大品牌的适配度并不算高。

而白牌和新品牌缺乏用户基础,最首要的诉求是撕下市场份额,比起公域电商里用高昂的推流成本分得有限的点击浏览量和转化率,从私域切入是更具性价比的途径。从用户需求来看,三四线城市、县域和乡村的用户,对品牌的需求也不高,更追求商品的优惠度和实用性。

公域电商平台的获客成本攀升,以及下沉市场用户群体的需求差异,使白牌成为社群团购的主流商品,但白牌货品的筛选,更加考验团长的选品能力,如何选出物美价廉、复购率高的商品,将成为团长竞争的核心要素之一。

由小极大的门槛

潜力和优势的背后,团买买当前最大的挑战是如何快速起势,短期内打出声量。

阿里的淘小铺、腾讯的鹅享团相继关停,京东的东咚团也始终不温不火,众多巨头企业遇冷,说明这条路并不好走,社群团购模式的固有难题仍有待解决。

开团团长与帮卖团长的定位界限模糊,好处是操作上较为灵活,但同时也意味着同质化程度较高,若缺乏优质的独立货源,大家只能陷入低效的价格内卷。另一方面,小B的灵活虽然有很强的裂变性,但过于依赖团长的个人能力,比起成熟的团队运营,上限通常较低。

团长起号最初多为个人或小团队的人工模式,在体量扩大后,运营效率的要求和管理难度呈指数上升,粗放式运营在用户对接、采购品控、售后保障、数据复盘等多环节产生的问题,将成为团长进阶的最大阻碍。当灵活度下降,小B的优势就难以保留。

头部团长面临的优胜劣汰,外部竞争同样严峻。

作为私域交易社群经营工具,团买买在功能和操作上与拼多多的快团团十分类似,但后者已积累一定私域流量,目前已走出小程序,在独立APP中寻找更多可能性,快团团与多多买菜的战略协同也开始逐渐加深。

东咚团的发展虽然不如快团团,但也还在赛道中找寻进阶方法,今年九月,为应对行业竞争压力,东咚团刚刚启用全新的小程序版本。

社区团购赛道经过多家企业折戟,至今仍未走出低迷,但蓝海市场巨大的增长潜力决定了各大巨头不会轻易放弃,盈利模式未能跑通,业务布局却从未停止。

社群团购的万亿市场,还未迎来真正的热战。团买买及其背后的美团优选,想要成长为美团新的增长点,还将面临许多难关。