来源|螳螂观察

液态奶行业,已经完成了从增量竞争到存量竞争的转变。

中国奶业协会发布的《中国奶业质量报告(2023)》显示,2022年中国人均乳制品消费量为42kg,比上一年减少0.6kg,其中,作为乳制品消费占比最高的液态奶的消费量,在去年也迎来了近8年的首降,降幅达8%。

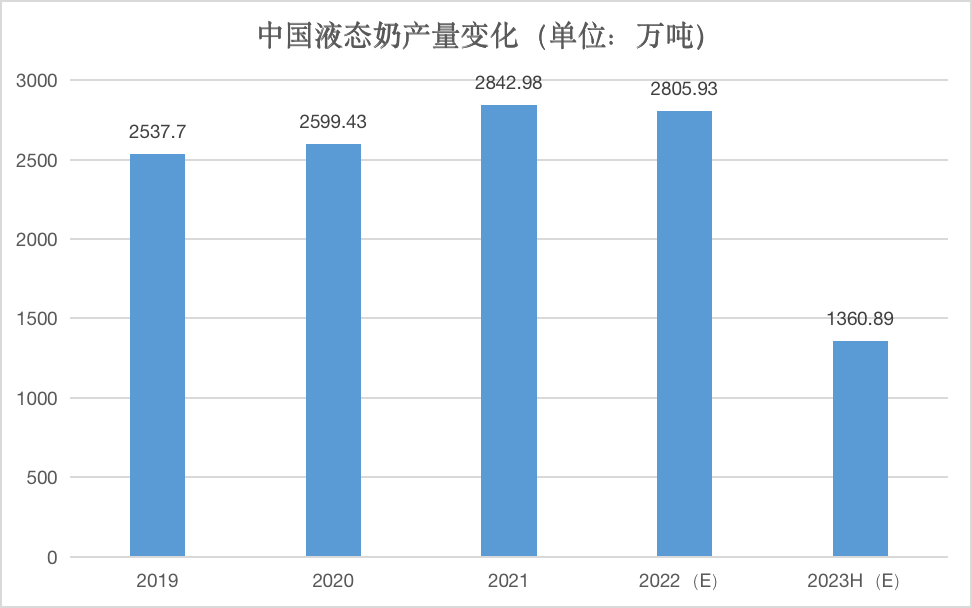

(图源:国家统计局;制图:螳螂观察)

在存量竞争主导的时代里,“分化”自然也就成为了常态,那么在这样波动博弈的大环境下,谁能在液态奶下半场中拔得头筹?

01分化加速,液态奶站上新“十字路口”

奶类消费中,液态奶一直以来都是戏份极重的“名角”。

放在大环境中,2022年我国奶类消费主要以液态奶为主,约占77.4%。

具体到伊利、蒙牛这两支“乳茅”,在2022年之前,蒙牛的营收里,液态奶的收入占比一直维持在80%以上,伊利也不遑多让,2023年前三季度,其液态奶业务实现营业收入654.32亿元,对其营收的贡献度也达到了67.2%。

可是即便是这样等同于乳企“生命线”“护城河”的支柱业务,也难以避免分化加速的命运。

从供给端来看,在液态奶领域,头部乳企依旧展现了较强韧性,且与区域性乳企之间的差距进一步加大。

伊利无疑是站在“金字塔”顶端的乳企之一。最新的财报数据显示,伊利前三季度该营业总收入达974.04亿元,净利润实现了16.36%的增长,核心业务液奶更是呈现出逐季走强趋势。

2023年1—9月,伊利的液态奶业务营收达到654.32亿元,同比增长2.07%,其中,第三季度收入达230.09亿元,同比增长8.48%,较二季度增长提升7.96个百分点。

相对于伊利来说,其他乳企的表现显然要逊色不少,比如“万年老三”光明乳业第三季度液态奶收入为42.18亿元,同比下降2.68%;天润乳业、海融科技、庄园牧场、品渥食品等7家中小乳企的净利润也开始出现不同程度的同比下降。

从需求端来看,消费者越来越追求品质化和精致化,愿意为更高端的液态奶付费。

弗若斯特沙利文数据显示,高端液态奶的零售销售价值从2015年的759亿元增长到2020年的1503亿元,并预计2020年到2025年复合年增长率为15.0%。

这其实也是存量竞争时代的必然趋势,毕竟即使市场需求趋于饱和,增长空间有限,高端奶依旧能给企业带来巨额营收。哪怕是疫情最严重的2021年,特仑苏为蒙牛带来了超过300亿元营收,伊利的金典奶也超过200亿。

今年,伊利还打着“北纬48度的呼伦贝尔草原建造了高标准限定有机牧场”“营养更丰富”的旗号,推出了金典限定呼伦贝尔有机纯牛奶,把握准了消费者的脉搏,也正因如此,三季度以金典品牌为代表的高端白奶实现双位数增长。

液态奶市场加速分化已成定局,但现制咖啡与现制茶饮仍在继续对国内的液态奶市场形成压制,进一步压缩乳企,尤其是中小乳企的生存空间。

艾媒咨询数据显示,2021年中国咖啡市场规模约为3817亿元,预计在2023年达到6178亿元,并预计将保持27.2%的增长率;中国连锁经营协会数据显示,我国新茶饮市场规模已经从2017年的422亿元增长至2021年的1003亿元,年复合增长率在20%以上。

危机并存的大环境下,“天花板”悄然而至,液态奶被架上了“十字路口”,乳企当务之急是需要通过创新和差异化来提升竞争力。

02搅动下半场,中国乳企如何进一步打开市场想象力?

在颇为严峻的市场形势中,以伊利为代表的头部乳企交出的三季报,给了行业一些信心。

这种信心的来源,不仅是这类乳企实现了规模增长,更多的在于其在分化加速的液态奶市场,展现出了较强的韧性。

当然,客观来说,能交出这样超出市场预期的成绩单,与三季度是液态奶销售的传统旺季有关,伊利股份董事会秘书邱向敏也表示,今年双节(中秋、国庆)消费场景下,乳制品作为健康礼品的消费需求在恢复,礼品需求的重现带动了销售产品结构的提升,并且即将到来的春节也是乳制品的主要旺季。

这背后所反映出来的其实还是居民消费力正在逐步提升,数据显示,前三季度,全国居民人均可支配收入29398元,比上年同期名义增长6.3%

不过,想要提升经销商的备货意愿,赢得更多消费者的青睐,仅被“旺季”“政策”“消费力提升”等外因推着走是不够的,乳企还需要主动求变,对不同消费者需求,有更细致的洞察和更精准的把握。

一方面,乳企需要横向拓展,推出更多元的产品,来满足不同消费群体的细分需求。

此前主打甜牛奶乳饮料系列的李子园,这几年也在尝试走出“舒适区”,陆续推出了奶咖、椰奶、果蔬酸奶等产品,今年还抓住0糖趋势,推出了0蔗糖版本的甜牛奶新品。

伊利作为头部乳企,在液态奶行业则始终坚持以消费者为中心,主动求新求变,在捕捉到消费者在平衡乳糖不耐、平稳血糖上的需求后,在今年4月份,推出了全球首款控血糖牛奶——舒化安糖健新品,产品获低血糖生成指数(GI)食品认证,GI值仅为20。

在液态奶之外的第二曲线,也已经迈过“拐点”,加速上升。

财报数据显示,报告期内,伊利的奶粉及奶制品营收199.22亿元,奶粉市场份额逆势增长领跑行业,成人奶粉也保持着快速增长,市占率提升至23.9%。冷饮业务营业收入103.83亿元,持续高速增长,市占份额稳居行业第一。

另一方面,乳企也不能忽视纵向深入,只有技术上的持续深耕,才是取得差异化优势的关键。

毕竟,我国乳制品消费仍有相当大的成长空间,根据国家奶牛产业技术体系产业经济研究室预测,到2025年,中国奶类消费总量有望达到6700万吨至7000万吨;《中国居民膳食指南(2022)》推荐每人每天摄入奶及奶制品300克至500克,当前人均乳制品消费量仅相当于推荐量的23.0%至35.1%。

考虑到国民健康意识在不断增强,只有不断加码对于乳制品和营养领域的科技研发与创新,才能拉开与友商之间的差距。

比如三只小牛软牛奶采用EHT酶水解技术,添加了乳糖酶分解牛奶中的乳糖。

又比如伊利首创乳铁蛋白定向提取保护技术,将常温纯牛奶乳铁蛋白保留率由10%提高到超90%,率先打破关键技术壁垒,截至2022年12月底,伊利全球专利申请总数、发明申请总量位居世界乳业十强第二名,成功为推动各个业务持续发展提供了创新驱动力。

总而言之,利用多元化塑造新的市场增长点,持续将前沿科技融合到产品创新中,身处液态奶的“分化时代”里,乳企们应对市场的变化和消费者需求的升级已经有了一些心得,但想要在存量时代里找到更适合自己的生存之道,或许还需要更多的时间来试错和调整。