来源:新立场NewPosition

“携程金融新产品能贷50万?”,与携金客服通话时的朱女士发出疑问,“不相信”三个字随即在她心中浮现。

据携金客服介绍,近期,微众银行与携程金融合作,且在app上推出新产品“微众易贷”,只有具备邀请资质的客户才能申请该产品,年利率最高6%,最高额度50万。

朱女士告诉《新立场》,自己的资质良好,她所怀疑的并非高额度,只是单纯出于对携程金融自身的不信任。

而对于没有获得新产品“微众易贷”资质的用户,携程金融能选择的项目同样繁多。《新立场》打开携程APP,在“我的”页面C位,钱包列表清晰可见,拿去花、信用贷、白金卡等产品矩阵丰富,赫然的20万的大额额度刺激着每一位消费者神经。

01、十年携金路

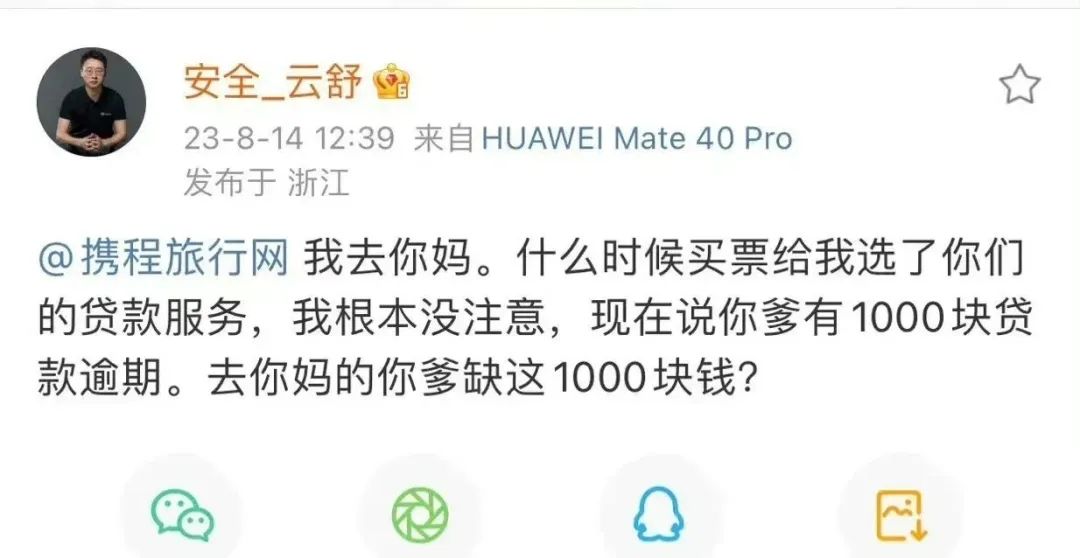

“我会缺这1000元?”

8月14日,阿里前高管、默安科技创始@安全_云舒在微博发文称,自己在不知情的情况下,使用了携程上的贷款服务,目前提示已有1000元逾期,甚至“转账进去,还想引导我只还10%的最低还款额度,剩下的钱放在携程账户里面留存”。

据云舒表示,自己所恼火的并非是因自己不熟悉携程的流程而误开通贷款业务,而是在自己未发现逾期时,携程却并未来电提醒。据其晒出的截图显示,自己是携程官网上最高等级的V7黑钻会员,而成为这一高级会员需要累积达到40000分的综合计算等级分,以及携程官方的邀请函。

黑钻用户尚且有此遭遇,普通用户在面对这种“搭售”服务时,面临的处境往往更加尴尬。

据网友表示,他此前曾在携程花费378元购买火车票,但支付时携程并未明显标注“贷款买票”,以致自己忽视后续还款等事项。一直到他回国后,才发现自己因为这笔订单贷款逾期上了黑名单。

这是由于信贷业务相较保险、酒店、抢票等业务,不仅拥有更高的毛利率,还能增强用户粘性,拉高MAU,因此如今的携程更倾向于“搭售”自家的贷款服务。在黑猫投诉搜索“携程”关键词,发现近6万条投诉,众多消费者都控诉在携程订票时,被莫名其妙地勾选了各种借贷、保险等服务。

实际上,携程上所谓的“借款搭售”行为被诟病已久。早在6年前,炮轰携程的《一年 100 亿?揭秘 “携程” 坑人 “陷阱”》的一文中,就报道当时用户在使用携程预定机票、火车票时,总会被莫名其妙地加入一些默认的捆绑费用,以致中国民航局运输司不得已发布条例,“在销售机票时不得以默认选项的方式‘搭售’机票以外的服务产品”。

而为打造自家的贷款服务闭环,携程不惜斥巨资,苦心经营数年,一直到拿到第三方支付牌照,才得以名正言顺地开展全流程的支付业务。

早在2011年,携程成立携程保险代理有限公司,开始进军保险市场。此后,携程又相继成立了携程小额贷款、携程融资担保等公司。但由于缺少关键的支付牌照,携程的金融业务总会在关键时刻被挡住脚步。

比如,2013年末,携程推出了一款名为“携程宝”的理财产品,消费者在携程购买携程宝,由携程承诺到期收益,以“携程礼品卡”的形式充入携程账户。可在2017年5月时,张发海律师在社交媒体发文称,与“礼品卡”同类型的携程预付卡涉嫌违反非金融机构支付有关规定,已向中国支付清算协会实名举报携程。

源自于此,携程加快了获取互金资格的步伐,同年8月与上海银行共同出资成立消费金融公司,拿到了消费金融牌照,后又于2020年9月斥资4.168亿元收购东方汇融文化100%股权,终于拿到第三方支付牌照。

至此,携程核心金融牌照齐全,支付、消费金融等业务开启了真正意义上的互金“掘金”之路。

02、引流“坑”怕平台用户

俗话说,人生一半的错误来源于诱惑。相较于其他互联网企业,携程恰好为满足用户精神需求的“诗和远方”提供了一个宣泄的窗口。

从商业角度来看,某种程度上携程金融本就是在迎合着“非必要”的需求,打着“自由”主义的幌子,使得部分年轻人深陷消费主义的樊笼。而摆在C位的借贷金融板块还在悠悠的暗示消费者:为青春买单是值得的,千金散去还复来。

据2019年尼尔森披露的《中国年轻人负债状况报告》显示,中国90后平均的负债大概为12.7万,总体的债务与收入的比例是18.5,这也意味着,年轻人不吃不喝,也要18.5个月才能还清所欠债务。

因此,在如今消费降级的大趋势下,携程金融已开始逐渐将目标转向平台上有着良好资质的用户。

作为OTA行业龙头巨擘,据携程20周年用户报告披露,携程在全球拥有超过4亿用户,而这些数以亿计的出行及消费数据,使得携程的流量无论在质还是量,都为金融变现打好了基础。

从上线业务来看,往年携程推出的板块,无论是拿去花、借去花还是借钱优选,都是小额的借贷产品。然而从2020年开始,携程悄然上线了“大额好借”版块,朱女士的“微众易贷”便在此列。

在“大额好借”体系下,不仅仅有大额现金贷,还有车抵贷、房抵贷,最低额度都为5万元。另外还有酒店贷款方面的装修贷(驿启贷)和经营贷,这两个贷款属于小微企业贷,最低额度都是100万元。

但值得注意的是,这一项的放款方不再是携程,而是携程金融合作第三方银行,携程金融更多的是扮演导流角色,瞄准的就是线下小微企业客户群。

客观地说,在彼时的大环境下,携程金融这一操作倒也为经济增长做出了一些贡献。

面对新冠疫情的冲击,市面上曾制定出台过多项政策措施,其中就包含加大金融支持,缓解中小企业资金链紧张等问题,并开展中小企业数字化赋能专项行动,推动中小企业企业数字化、网络化、智能化转型。

因此在2021年11月19日,携程金融科技(上海)有限公司曾新增携程旅游网络技术(上海)有限公司为股东,注册资本由7.2亿元增至70亿元,涨幅约872%,给予大众的说辞就是“集团以实际行动来助力旅游行业中小微企业的恢复和发展。”

朱女士向《新立场》感叹到,“这两年生意难做,花销也大,有时明明可以及时止损,最后却在信贷平台的忽悠下,不得已背上更大的债务。”

而2022年5月2号,微博网名为翩翩-细语的一名受害者发布的名为《致“携程、度小满”等与河南村镇银行合作的第三方金融平台的一封信》的公开信,更是将携程金融送上了舆论的风口浪尖。作为第三方引流的携程金融,在面对村镇银行暴雷,取款出现问题时,却选择默不作声。

此外,该公开信里还称:“近日,储户联系这两家银行客服的电话录音在网上流传,录音里有的银行客服否认该银行有任何线上存款业务,同时暗指在携程APP等金融平台上办理的这两家银行的存款业务为‘虚假’!”

这一点,不单单是对储户们不负责任,同时反映出携程金融在挑选第三方时并无严格标准,对许多岌岌可危的小微企业而言,一旦出现问题,面临的都将是灭顶之灾。

03、写在最后

从近年携程财报来看,2019年-2022年,携程其他业务(包括线上广告及金融服务)营收分别为24.61亿元、19.31亿元、25.24亿元和25.26亿元。其中金融服务收入主要是服务期间按比率确认的来自第三方金融机构的平台服务费,以及在信用期内用户应收账款的利息。

对于互联网平台而言,人性化的服务以及卓越的产品才是真正的核心竞争力,而当下互联网企业对金融借贷业务急功近利的心态,归根到底伤害的都是“信任”自己的用户。

而携程不管是自营贷款,还是充当流量平台,如果想行稳致远地发展,首要的就是不再“套路”用户。否则在年轻人以及小微企业们拿着携程给的贷款透支自己的未来时,携程其实也在变相地“透支”自己的未来。

*题图及文中配图来源于网络。