作者 |张未

来源 |洞见新研社

“充电桩服务第一股”能链智电,曾作为平台型企业,连接了充电桩上下游,为充电桩制造商、运营商、主机厂、企业、车队等,提供一站式服务。 从油到电,从平台到资产运营方,从国内到国外,能链智电的野心,充电桩装不下。

简单来说,就相当于提供一站式服务的“中介”,好比客户想买房,能链智电就按照客户的需求帮忙选址,并且后续的装修、家电配套也有相应的配套方案。

像油车用户熟知的团油、电车用户常用的快电,都是能链智电旗下的业务之一。

做到了行业第一的能链,也不甘心在原地踏步,把目光放向更远、更大的舞台。

01 充电桩装不下的野心

能链智电的野心,从改变业务模式开始。

在最新的财报中,能链智电的主要业务从原来线上、线下和创新业务,改变为充电服务、能源解决方案和新业务三大类。

财报显示,以智能设备制造业务(EPC)、储能业务等能源解决方案板块营收当季达到1.39亿元,收入占比达81.2%,充电服务板块在单季度收入中的占比骤降至18.43%。

该业务的变化趋势,意味着能链智电已从第三方平台向能源资产运营方转型。

曾想做充电桩的“美团”,如今却从平台向运营方转型,能链智电发生了什么?

企业转型无非是两个原因:一是业务毗邻天花板,亟需新的增长曲线,二是原有业务前期支出较高,回本周期长,需要新业务回血。

能链智电则是后者,因为前期扩张营销支出大,亏损较高,不得已加速转型速度。

因为能链智电也采用聚合平台烧钱换市场的路数,所以早期流血换市场带来的阵痛依旧。从2020年到2022年,仅用户激励费用就从约3100万元,增长至2.4亿元。

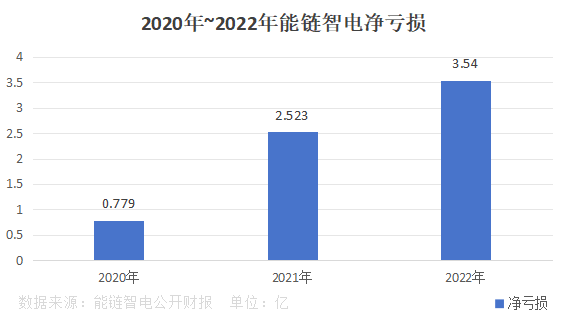

具体到亏损数据,财报显示能链智电,从2020到2022年,公司净亏损分别为7790万元、2.523亿元、3.54亿元。

平台竞争力流失过快,则是另一个原因。能链智电旗下两大产品快电和团油,前者和头部运营商决裂,地位岌岌可危,后者则面临存量市场的瓶颈无法打破。

源于能链智电的前期投入过多,亏损较大,能链智电为了市场开始压榨合作伙伴运营方的利益,导致能链智电旗下产品快电,遭到抵制。

今年8月份,快电让“平台请客,运营方买单”,开启让运营方承担补贴用户的活动,结果被头部运营商品牌特来电、星星充电、云快充联合抵制,下架了70%左右的充电桩。

与头部运营商的决裂,让快电元气大伤,不仅使快电APP上的充电桩数量锐减,还使充电用户体验受到了很大影响。

能链旗下另一大产品团油,不仅面临存量市场的瓶颈,还差评缠身,去年团油就曾被曝涉嫌流水造假和暗自吃掉商家给消费者让利的情况。

包括在黑猫投诉上,还有消费者投诉优惠券无法使用的问题。

早期亏损的漏洞需要资金填补,原有的业务难以撑起能链智电的营收,能链智电并没有选择坐以待毙,而是迅速出击开拓新业务。

从财报上来看,能链智电单季营收超1.7亿元(2340万美元),同比大增536%,按非国际通用会计准则计算亏损2410万美元,亏损率同比收窄256%。

短期来看,能链智电的业务回报明显,亏损收窄,但放到更长远的角度来看,业务钱景如何?

02 野心与实力,棋逢对手

充电桩的钱景摆在明面上。

在市场和“新基建”政策的双重推动下,行业提速明显,据中国充电桩网统计,2021年至2026年为充电桩行业快速成长期,预计2026年国内充电设施保有量达1766万台,市场规模将超过2000亿元。

即便充电桩可发展空间大,增速较快,但这笔钱并不是那么好赚,无论是EPC和储能设备,均投入一定资金研发,能链智电不能完全置身局外避免任何重资产的投入。

为了避免前期投入过多,能链智电选择用投资或收购的方法,快速切入市场,比如今年6月,收购了香港领先的光储充一站式服务商——香港光电。

潜在的隐患也显而易见——重营销轻研发,导致后劲不足。据招股书显示,能链智电2022年的营销费用高达2.4亿元,但是研发费用却仅有3700亿元。

充电桩行业作为一个高速增长的行业,其技术方面也日新月异,运营商的需求自然变化莫测,从交流电到直流电,充电速度不断更迭,更清洁的能源、更省钱的方案也是运营商的长久需求。

能链智电重点强调的储能+虚拟电厂业务,也是喜忧参半。

一方面,虽储能解决方案短期能够带来可观的增速和营收,但能链研发实力不足,假设老牌储能企业进入充电桩推出储能产品,带来的威胁较大。另一方面,虚拟电厂市场处于初期发展阶段,电网信息化技术占据主流,能链还有较大挑战。

值得欣喜的是,储能业务短期效果显著。上文就提到能链智电以EPC和储能为主的线下解决方案,Q3营收占比达到81%,占据营收大头,相比Q2线下业务53.4%的占比提升明显。

面临的挑战自然也不简单,目前整个储能市场面临着下行周期,产能过程、库存积压、价格下跌等问题困扰着业内的玩家。

虚拟电厂则是更长线的投资。

虚拟电厂其实就是智能电网,此前因为新能源发展较慢,行业需求较少,发展缓慢。现在因为新能源发电和储能的基建完善后,催生了大量虚拟电厂需求做自动化,智能化调节进出,来降本增效实现利润。

就行业而言,虚拟电厂还处于发展初期,市场集中度不高,竞争相对激烈,电网信息化企业占据主流。

依托电力、通信领域和丰富的信息通信资源,电网公司开展虚拟电厂有先天优势,并且成为了当前示范项目主力,如国网信通、国电南瑞、远光软件等。

说到底,能链还是要舍得花钱才行,在储能及虚拟电厂,对比友商优势不明显的情况下,只能大力投资或提高研发比例。

不甘驻足于充电桩服务市场,野心更大的能链要做“能源资产运营商+行业的物业公司”,却单靠投资合作来进入市场,不舍得花钱研发。这也是能链的纠结所在,有更广阔的野心想涉足更多业务,但又不想大刀阔斧改革。

03 海外乘风破浪?

能链的野心,国内装不下了。

新业务以外,出海也是能链今年重点的发展方向,能链今年8月瑞典Charge Amps,以此加速海外扩张步伐。

欧洲作为能链出海的第一站,是一张保险牌:进可攻,退可守。

攻势在于,欧洲拥有着庞大的市场,机会较多。目前欧洲公共充电桩车桩比为16:1,包括欧洲已成为全球第二大新能源汽车市场,与中国、美国共同占据全球90%以上的新能源汽车市场份额。

相比同样市场广阔的北美而言,欧洲市场较为分散,能链机会更多。

北美市场有头部轻资产运营商 Charge point 和全新能源头部车企特斯拉重点布局快充网络,高市场集中度造就高竞争壁垒,他国厂商进入难度较大。

欧洲市场不仅行业集中度低,且充电桩仍以交流电(慢充)为主,由车企主导的快充市场发展极不均衡,我国桩企可积极利用自身技术和渠道优势实现产品出海,提前布局欧洲快充业务。

要知道欧洲运营商排名较前的ALllego、Tesla、壳牌等单一占有率均未超过5%。2022年欧洲运营商CR TOP20的占比只有43%。

竞争格局从分散走向集中,最终也只是大势所趋。

在中国新能源车企集体出海的背景下,能链和中国车企能够互利共赢,更好的切入欧洲市场。

收购Charge Amps后,也给能链打开欧洲大门的钥匙。作为瑞典排名第二的电动汽车充电服务解决方案提供商,Charge Amps已进入挪威、芬兰、荷兰、英国、西班牙、德国等欧洲13个国家,手里有52家分销商的销售网络。

能链把欧洲作为第一站,不仅是看中了他庞大的市场,主要是背后有中国新能源车企做掩护,为能链提供了更多合作机会。乘联会数据显示,今年上半年,中国对欧洲汽车出口量占中国整车出口总量的比重从2018年的5.7%升至39.1%。

如果没有中国新能源车企作为后盾,能链携charge Amps要遇到的困难可不小。

就竞争而言,欧洲电动化发展已久,充电桩服务市场竞争激烈,早在2017年,法国企业就收购了荷兰充电桩制造商和充电服务商EV-Box,且在欧洲充电运营商中排名第三。

市场背景的差异,对能链也提出了不同要求。

像能链偏向公有充电服务网络的服务,但欧洲以私有充电桩为主,根据能链研究院数据,预计到2030年,欧洲私人交流充电桩数量超过4400万台。

由于电价过高,导致交流电市场在欧洲较为欢迎,在直流快充桩市场保持绝对优势的能链,并不能得到很好的发挥。

与国内相反,欧洲大多企业都兼具充电服务商和运营商两个角色,也就是说多数企业都采用轻重并行的模式,即便是以特斯拉为主的车企,既给自家品牌电动汽车充电,同时也开放给市场。

作为一家能源资产运营商+服务商,能链出海最重要的是掌握资源整合能力,这要求能链对当地行业的发展趋势、企业有一定了解。

技术并非落后于人,重要的是信息差,这就对能链提出了更高的要求。虽前期有中国车企出海作为保障,但后期竞争还看自身硬不硬。