出品 | 子弹财经

作者 | 段楠楠

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

上市公司高管内斗素来是股民们的“饭后谈资”,11月12日,A股又迎来“大瓜”。

国内有机硅料巨头合盛硅业原总经理方红承之妻孙丽辰公开发文,实名举报公司实控人兼董事长罗立国与方红承股权官司败诉后,以公司搬离嘉兴市为要挟,要求地方对方红承进行打击报复。

该文一经发出,便引起股民热议。随后,合盛硅业官方对该事件进行回复,并声称对方表述不实。

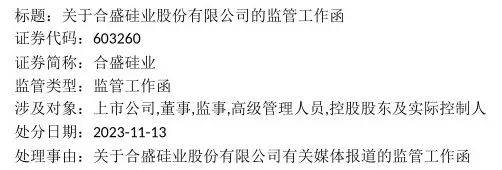

该事件迅速引起了监管层关注,11月13日,上交所对合盛硅业下发了监管工作函,涉及对象包含上市公司、合盛硅业实际控制人以及公司高管。

(图 / 合盛硅业公告)

目前双方各执一词,谁真谁假,“吃瓜群众们”无从得知。不过,即便没有举报事件,在光伏产能过剩的背景下,合盛硅业目前的处境也不顺。

1、前总经理方红承离职4年后被捕

方红承与合盛硅业的故事最早可以追溯至2009年,2009年方红承先后出任合盛硅业前身合盛有限的副总经理、总经理,并一直任职至2018年。

在方红承担任合盛硅业总经理期间,合盛硅业经营规模快速扩大,公司还成功完成股改上市。

不仅如此,据四川在线报道,方红承还在2018年获得“泸州市五一劳动奖章”,并称方红承是“国内有机硅行业最年轻、最专业的行业领跑者”。

2018年12月,合盛硅业公告方红承辞去合盛硅业总经理职务。公告中,合盛硅业肯定了方红承在推进公司创新发展方面做出的积极贡献。

从合盛硅业离职后不久,方红承便着手成立自己的公司。

天眼查显示,2019年4月方红承参与设立了浙江香林新材料有限公司,2019年7月,又与他人合伙成立了浙江赢科新材料股份有限公司。此外,方红承还在多家新材料公司担任重要职位。

然而,方红承还未开始施展拳脚,便身陷囹圄。

2022年11月,合盛硅业公告称,公司前总经理方红承因为涉嫌职务侵占被公安机关立案侦查,并移送检察机关审查起诉,且方红承犯罪行为均发生在合盛硅业任职期间。

但方红承妻子孙丽辰在举报材料中表示,2022年6月13日方红承被传唤并拘留,6月14日被违法“监视居住”。而方红承成立的公司,也因为方红承被拘留,银行不肯放款,导致项目停滞。

2、股权代持引发纠纷,家属举报罗立国陷害方红承

据「界面新闻·子弹财经」了解,方红承与合盛硅业实控人兼董事长罗立国的争端,始于罗立国与方红承股权转让纠纷。

2017年,方红承与罗立国签订了《股权转让及代持协议》,双方约定本次股权转让完成后,方红承间接持有合盛硅业100万股,并由罗立国代持。

2019年7月,合盛硅业高送转,每10股转增4股。因此,方红承间接持有合盛硅业140万股,并一直由罗立国代持。

2021年2月,方红承要求罗立国支付股权转让款以及代持期间相应的分红收入,但罗立国一直未付款。

无奈之下,2021年6月方红承提出仲裁申请,要求罗立国将股权转让给自己,并支付股份分红款。

2022年3月,杭州仲裁委做出判决,支持了方红承请求,要求罗立国将相关款项支付给方红承,若按当时股价计算,罗立国需要支付金额超3000万元。

但罗立国并不服此次裁决,2022年3月25日,向杭州市中级人民法院提起申请,要求法院撤销仲裁委做出的仲裁裁决,但法院并未支持罗立国请求,依然维持仲裁委做出的裁决。

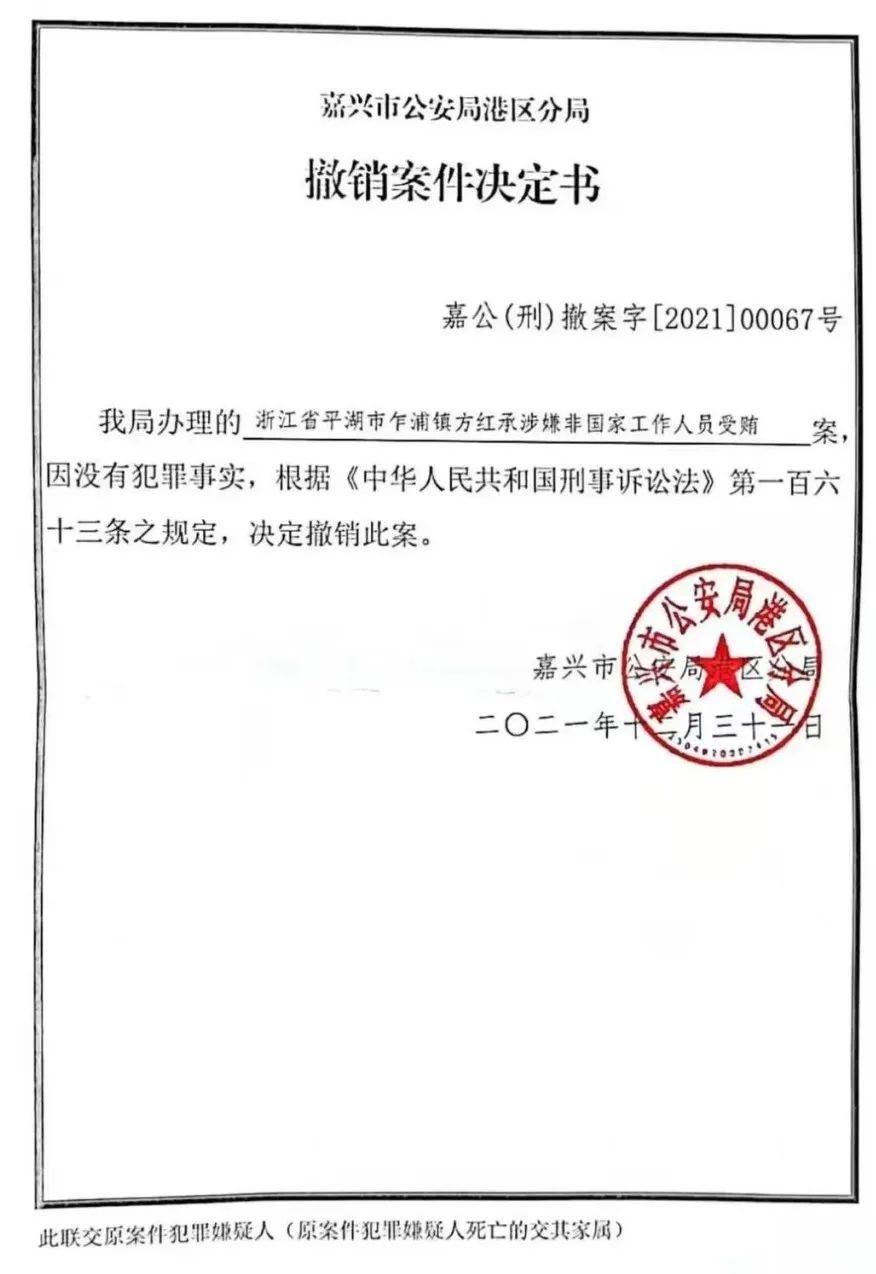

根据方红承妻子孙丽辰表述,在杭州中院做出判决后不久,即2022年6月,方红承便被派出所拘留。直到2022年11月,合盛硅业才公告,方红承涉嫌职务犯罪被拘捕。

孙丽辰还透露,早在2019年和2021年罗立国便以职务犯罪的名义,对方红承提出刑事控告。但经过调查,并未发现方红承有职务犯罪,因此未予立案。

(图 / 微信公众号“方红承冤案家属”)

直到2022年9月份,方红承、方红兴(方红承弟弟)被平湖市检察院以涉嫌非国家工作人员受贿罪批准逮捕。

孙丽辰表示,罗立国以公司撤出嘉兴市为由,要挟地方对方红承进行打击报复。而在合盛硅业公告中,确实能发现一些蛛丝马迹。

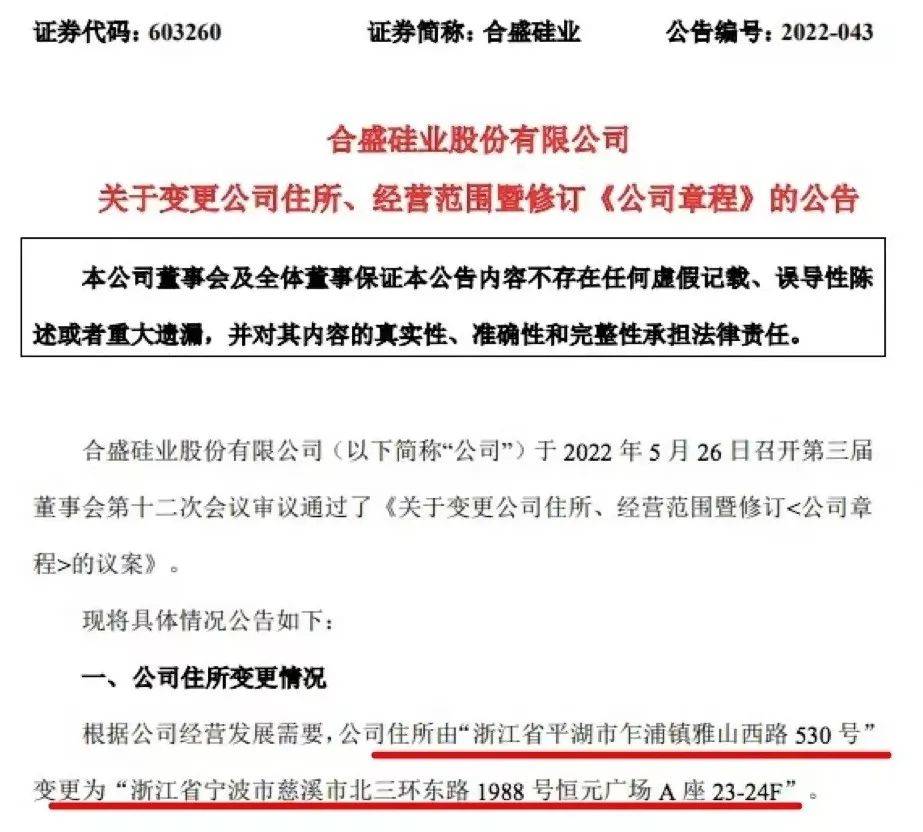

2022年5月28日,合盛硅业公告称公司向股东大会提交议案,公司住所将由浙江省平湖市搬迁至浙江省宁波市(编者按:平湖市隶属于浙江省嘉兴市)。

但在2022年6月8日,合盛硅业取消了公司住所变更议案,并同步取消了此次股东大会。

(图 / 微信公众号“方红承冤案家属”)

面对孙丽辰的指控,合盛硅业在11月13日回应道,公司搬迁办公地址,是由于公司经营规模的扩大,原有办公场所无法满足公司办公需求,因此决定搬迁。

另外,合盛硅业还表示,因为方红承未达到股权激励的条件,因此方红承不享受任何权益。

目前,方红承家属和合盛硅业各执一词,真相如何我们暂时不得而知。但值得注意的是,这并不是合盛硅业首次涉及员工讨要股权事件。

根据新能源行业垂直媒体赶碳号科技在2022年12月9日报道,合盛硅业部分离职高管和核心技术人员,也曾就公司股权激励未落实事件与合盛硅业对簿公堂,并在一审中胜出。

从股权结构来看,合盛硅业是典型的家族企业,罗立国家族成员合计持有合盛硅业股权高达75%以上。

如今再爆出企业与前职工发生股权纠纷,也反映出合盛硅业作为家族企业,目前存在信息披露不够透明、公司治理结构不完善等缺点。

3、产品竞争力弱,业绩、股价均大跌

如果说,与前高管及核心人员对簿公堂对合盛硅业本身的经营没有太大影响,那么,光伏全产业链的产能过剩则让合盛硅业元气大伤。

从收入来看,合盛硅业收入主要由工业硅和有机硅两部分构成,其也是国内工业硅和有机硅的龙头企业。

截至2023年6月30日,合盛硅业的工业硅产能122万吨/年,有机硅单体产能173万吨/年。同期,其工业硅收入为61.05亿元,收入占比为51.14%;有机硅收入为55.07亿元,占比为46.13%。

工业硅主要用途为有机硅、多晶硅以及铝合金制作,其中多晶硅可用于光伏产业链重要原材料,是工业硅需求增长的主要推手。有机硅主要用途为建筑、电器、纺织等。

作为有机硅的主要原材料,工业硅价格决定了有机硅价格走势。因此,合盛硅业盈利能力完全看工业硅的需求以及价格走势。

在光伏爆发以前,工业硅需求较为稳定,价格波动相对有限。2021年,随着光伏装机量的爆发,加之工业硅产能释放较慢,工业硅价格一飞冲天。

中信期货数据显示,2021年上半年,工业硅价格一直维持在10000至20000元/吨区间波动,但在2021年8、9月突然飙升至6万元/吨以上,短期涨幅高达6倍以上。

在产品价格暴涨带动下,2021年合盛硅业实现归母净利润82.22亿元,同比增长485.52%。同时,公司股价也从20元/股左右,暴涨至250元/股以上,股价涨幅高达10倍以上。

好景不长,工业硅的暴利也引来了其它市场竞争者。

数据显示,2021年国内工业硅产量为321万吨。相关机构预测,2023年全年,工业硅产能将达到630万吨/吨,行业将进入严重产能过剩。

供需关系失衡,工业硅价格随之暴跌。

截至11月13日,工业硅期货价格已跌至1.4万元/吨左右,价格较最高点跌幅将近80%。

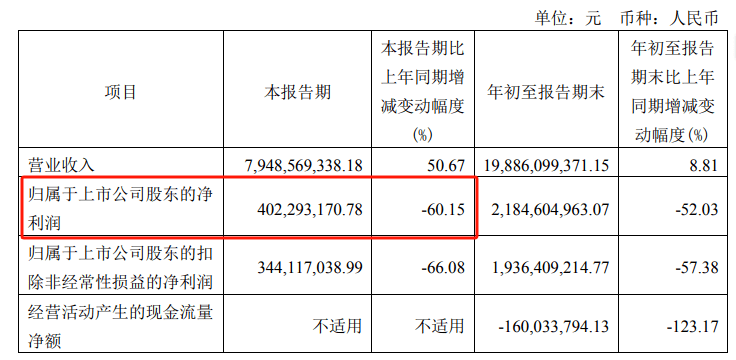

在此影响下,合盛硅业业绩连续下滑。2023年第三季度,合盛硅业仅盈利4.02亿元,同比下滑60.15%。

(图 / 合盛硅业2023年第三季度财报)

在业绩大跌的影响下,公司股价也从最高252.78元/股跌至11月14日的55.50元/股,股价跌幅接近80%,仅剩巅峰期的零头。

虽然光伏行业整体已经严重产能过剩,但与通威股份等多晶硅料巨头相比,合盛硅业抗周期能力显然更弱,这也与合盛硅业产品有关。

与多晶硅料不同,工业硅扩产十分容易,原材料仅为硅石、煤炭及石油焦等特别普遍的产品。且工业硅最大的用途还是有机硅,有机硅下游则是电器、建筑等,近两年不论是建筑还是电器,都在下行。

因此,合盛硅业盈利下滑幅度也远超通威股份等多晶硅料生产厂商。

可以预见的是,随着下游需求转弱,工业硅产能进一步释放,工业硅价格将进一步下跌,合盛硅业距离亏损只有咫尺之遥。

4、资产负债率飙升,豪赌“光伏产业链一体化”

或许正是意识到了工业硅进入门槛极低,合盛硅业开始布局光伏中下游。

2022年,合盛硅业对外宣布将用850亿元投资打造全球硅基全产业链,其中大部分投资指向光伏产业链。

2021年,合盛硅业便牵手新疆乌鲁木齐政府,计划打造全球首个“多晶硅-单晶切片-电池组件&光伏玻璃-光伏发电”的一体化全产业链园区。

根据合盛硅业对外披露的资料,公司目前硅料、组件、光伏玻璃、硅片及电池片对外投资金额就超过400亿元。

合盛硅业之所以如此大手笔对外投资,打造光伏一体化,正是看中了光伏行业的成长空间。

但出乎所有人意料之外的是,光伏成长周期会如此之短。在不到两年的时间里,光伏产业链进入到全面过剩的困境,从上游的硅料、硅片到中游的电池片、组件价格均出现“雪崩式下跌”。

因此,即便是光伏一体化巨头隆基绿能也未能独善其身,2023年第三季度隆基绿能归母净利润环比下跌超过40%。

隆基绿能董事长钟宝申表示,产能紧缺只是少部分时间,光伏行业产能过剩才是常态,只有通过技术创新才能降本增效。

在「界面新闻·子弹财经」看来,企业布局光伏产业链一体化的想法非常美好,但实际操作起来难度极大。

毕竟,从光伏硅料到硅片、电池片都有大量的市场竞争者,且每个环节都有绝对的龙头企业,而目前合盛硅业在每个环节都没有突出的竞争优势。

此外,布局光伏一体化还需要大量的资金支持。为此,近几年合盛硅业大量对外募资。2022年5月,合盛硅业宣布定增约70亿元,定增金额被实控人罗立国及其家族包揽。

与此同时,合盛硅业还大量对外借款。2021年底,合盛硅业长期借款仅为10.66亿元,到2023年9月30日,公司长期借款暴增至233.3亿元,短期借款也有所增加。同期,公司资产负债率也从33.21%上涨至57.72%。

不仅合盛硅业,罗氏家族也通过频繁质押股权来获取资金。

东方财富数据显示,2022年公司整体股权质押率仅不到20%,到2022年11月,整体股权质押率上升至33%以上,而罗氏家族整体股权质押率则在50%左右。

合盛硅业及罗氏家族豪赌光伏,目前来看不算成功。从光伏发展历史来看,行业产能出清,需要长达数年的时间,而2023年仅是光伏行业产能出清的第一年。

行业产能出清阶段,投产的越多则意味亏损越多。合盛硅业如此豪赌,公司能否坚持到下一轮行业扩张,尤未可知。

从国内近几十年的商业史来看,在行业下行时选择扩张,有成功案例,也有失败案例。

这场豪赌能否成功,最终要看合盛硅业的高层如何有效管理公司,但从其频繁与前员工“撕逼”、业绩表现和财务情况来看,投资者很难相信罗氏家族有带领合盛硅业穿越周期的能力。