今年以来,文娱公司们动作频频,乐华娱乐、巨星传奇接连“上岸”港交所。近日,因2010年一场“怒放”演唱会声名鹊起的风华秋实,也第七次向港交所递交了招股书。

据招股书披露,2020至2022年,风华秋实连续三年的毛利率均超过60%,同时纯利率也都在30%以上。那么,盈利表现尚可的风华秋实为何至今没能登陆港交所?此次再度递表能否顺利迈进港交所大门?

占比超九成的音乐制作业务,是风华秋实的“定海神针”?

招股书披露,从成立至今,风华秋实一直采用互补的业务模式,集音乐版权许可及音乐录制、演唱会主办及制作以及艺人管理三项业务一体。

营收方面,2019年至2022年,风华秋实收益分别约为5560.5万元、7056.1万元、8185.8万元、9484.5万元,公司连续四年整体营收处于持续上升区间。

这其中,风华秋实的主要营收来源是音乐版权许可及制作业务。近三年,风华求实的音乐版权许可及音乐录制业务产生的收入占总收入比重超九成。联系行业背景来看,风华秋实瞄准的是一个前景十分可观的市场。

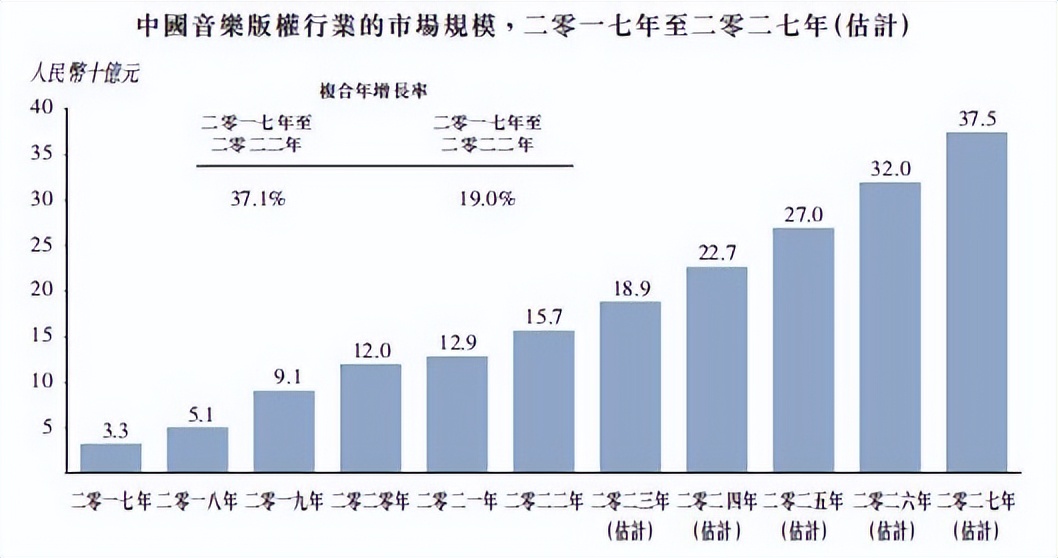

公开信息显示,我国音乐版权行业的市场规模由2017年的约33亿元增加至2022年的157亿元,复合年增长率约为37.1%。根据灼识咨询报告,按2022年中国音乐版权许可及音乐录制产生的收益计,风华秋实在400多家音乐唱片公司中排名第14位。

而风华秋实能走到较头部的位置,与其业务模式密切相关。

据悉,在授出音乐版权及录制板块,风华秋实以自制和购入的音乐作品,构建一个多元化的音乐库,据招股书披露,该公司目前拥有425首歌曲的版权,其中还包括不少经典歌曲和大热单曲。同时基于此,向数字流媒体平台、专辑制作公司、市场营销及广告公司等主体授权,并针对这些客户收取版税及许可费。

从招股书来看,风华秋实已经与大客户建立了紧密合作,招股书显示,2020-2022年及2023年1-5月,客户X为风华秋实最大的客户,自客户X产生的收益分别为4804.3万元、3119.2万元、3816.0万元、193.1万元,分别占公司总收益约68.1%、38.1%、40.2%、24.2%。市场推测客户X或为腾讯音乐。

但要想持续保证与大客户的稳定合作也不是一件易事,尤其在粉丝经济之下,客户十分重视产品的流量和影响力。据了解,由于粉丝群体的规模、粉丝的消费意愿度会造就圈层中粉丝经济效用的上限,因此品牌对各圈层中的粉丝效应加以利用可实现利益最大化。

从这点来看,鹿晗成为决定风华秋实发展步伐是否稳健的一个关键因素。

据招股书披露,2018年至2022年上半年期间,风华秋实来自鹿晗的收益最高时多达7090万元,占全年总营收70.6%,其余时间段风华秋实来自鹿晗的收益占比基本保持在20%左右。

对此,风华秋实在招股书中表示,我国音乐版权许可的市场参与者依赖单一或少数顶尖艺人是行业常态。事实也确实如此,比如,乐华娱乐高度捆绑王一博,根据招股书可知,王一博2022年前9个月给乐华娱乐贡献的营收达4.42亿,占比近59%。

但从业绩波动情况来看,对单一艺人依赖性较高的风险也显而易见。2023年1-5月,由于鹿晗未发行新专辑,风华秋实收入仅为798.3万元,同比下降76.51%,净利润-1654.9万元,由正转负。

另外值得一提的是,2024年,风华秋实与鹿晗的合约即将到期,若没有新的头部艺人接替,或者形成稳定的艺人规模,那么与鹿晗解约后,风华秋实将面临不小的挑战。

为了增强资本的信心,风华秋实显然要开发新的增长点,那么,风华秋实如何发力?

风华秋实的转型,从打造“下一个鹿晗”开始?

可以看到,目前文娱公司正在不断开发新增长点。

比如,乐华娱乐上半年输送旗下练习生参加韩国选秀节目,参选成员中的章昊一举拿下韩国选秀历史上首个非韩国人在C位出道的成绩。随后还迎来大量话题热搜,借助这一波热度,乐华娱乐当天的股价开盘大涨5.63%,盘中一度涨超11%。

这一举动正是乐华试图减轻“王一博”依赖的尝试,通过寻找并培养多名当红爱豆来分摊“王一博的压力”。

除了在新人培养上下功夫,乐华娱乐CEO杜华还在试水如今火热的直播电商风口。只是,杜华的直播电商之路明显有些点到即止,反而在转行VC的道路上“越走越远”。

据相关统计数据,乐华独家投资了前网易考拉创始人胡然创立的功能性食品Minayo。其他被投资的还有戚薇的个人香氛品牌“SEVENCHIC香氛笔”、护肤品牌“STARSUGAR星糖”、日化用品品牌COLOR LOMO等。

众品牌中,在小红书引起热议的Brandy Melville,以主打美式复古辣妹风而闻名。有意思的是,乐华不仅投资这个品牌,还率领旗下爱豆“常驻”这家店,知名度较高的爱豆穿戴这些服饰借助个人影响力传播品牌,而知名度较低的爱豆可以借助品牌传播自己,形成了很好的“滚雪球效应”,将传播效果最大化。

而对于风华秋实来说,或是借助爱豆影响力下场直播带货,或是培养新艺人进军海外市场,或是打造个人品牌发力其他赛道,这都有可能成为风华秋实的及时雨,同时也带来了“复制下一个顶流”、降低风险的可能。

其中,借助今年的“东风”,抓好演唱会业务的发展也可以是风华秋实的一大业绩支撑。2023年前8个月,风华秋实的总营收约1.69亿元,而鹿晗的10场演唱会就已经给公司带来约1.5亿元的收入。足见,今年演唱会业务的风口之大。

如果风华秋实还能合作更多当红明星举办演唱会,那么营收的“雪球”一定还可以更大。

因此,重视新人的培养也很重要。此前,公司旗下黑豹乐队主唱张淇通过参加《披荆斩棘的哥哥》也小火了一把,并推动公司当年的艺人管理收入增长至763.6万,占营收比重从2020年的2.5%提高到9.3%。

同时,风华秋实也在不断地挖掘新艺人、打造新作品。今年4月风华秋实全新推出女子组合un!vu5,正式发布了出道曲《univus》。还与新生代偶像林墨、孙亦航等达成音乐合作,为国内音乐市场带来了新的声音。

由此看来,风华秋实也正在等待“下一个鹿晗”。

结语

第七次进军港交所,足见风华秋实的毅力,但资本市场往往看重企业的可持续盈利能力,目前风华秋实显然在此方面有较大的改善空间。

不过,行业的动向正趋于多元化发展,风华秋实也正在积极接洽这一趋势,以让资本市场看到长期发展的可能性。若市场耐心等待,或许可以看到逐渐摘掉“鹿晗概念股”名号的风华秋实。

作者:土耳其热气球

来源:港股研究社