想割我韭菜,我不卖,你怎么割我?

——语出胡锡进

一、引言

割韭菜,网络语。意指通过“套路”,强势方夺取广大群众利益。强势方就包括品牌方、操盘手、股市大户、大V、网红等等,对应地,群众就包括消费者、理财户、散户、网民以及粉丝等。

在《奕泽财经》看来,“割韭菜”本质上是一种“终极违约”,即,通过一次集体性的违约,降低承兑许诺。按照这一逻辑,在证券市场,典型的“割韭菜”大事件就包括“扇贝跑了的獐子岛”“一起窒息的乐视”“大白马康美医药”以及近期“暴雷的恒大”,凡此种种。

识别“割韭菜”倾向的公司,需要对公司基本面进行研究。故此,合肥雪祺电气股份有限公司(如下简称雪祺电气)进入我们的视野。

《奕泽财经》从深交所发行上市信息公开网站获悉,2023年8月4日提交注册的雪祺电气,证监会已经于8月25日向公司发出批复,同意雪祺电气首次公开发行股票。

此举意味着——雪祺电气依托的“割韭菜”发展模式,又向前走了一步。

二、谁是“韭菜”?

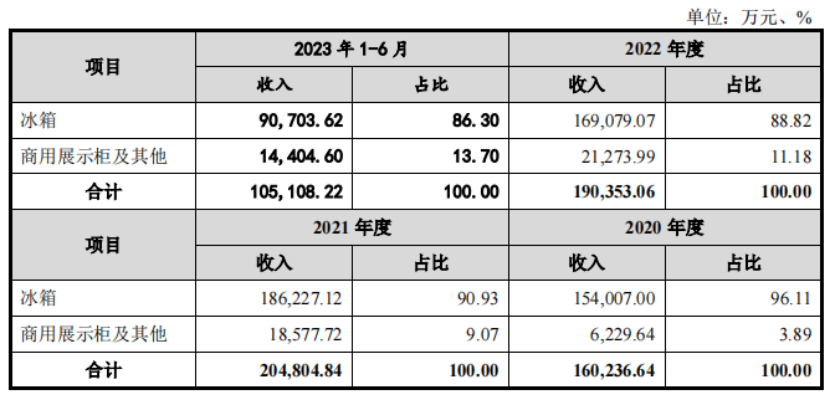

《招股书》显示,雪祺电气是一家冰箱和冰柜ODM企业,即为美的、海信等一线品牌冰箱企业提供代工,自身并不拥有冰箱品牌。公司的产品主要为得冰箱和展示柜两类,其中,冰箱产品贡献了公司绝大多数的收入,在2020年和2021年,冰箱贡献收入超过90%以上,最近期间有所降低,也维持在80%以上。

图 1雪祺电气产品收入贡献比例(来源:招股书)

在《奕泽财经》看来,审视ODM企业,应将关注点放在两端,即客户和供应商。如果客户和供应商,较为匹配,则公司具有较好价值,否则,投资者的可谨慎考虑。

通过对《招股书》以及回复深交所文件的阅读,《奕泽财经》发现,作为一家ODM企业,雪祺电气客户以及供应商存在如下几个方面的不匹配:

(一)客户集中,供应小散。

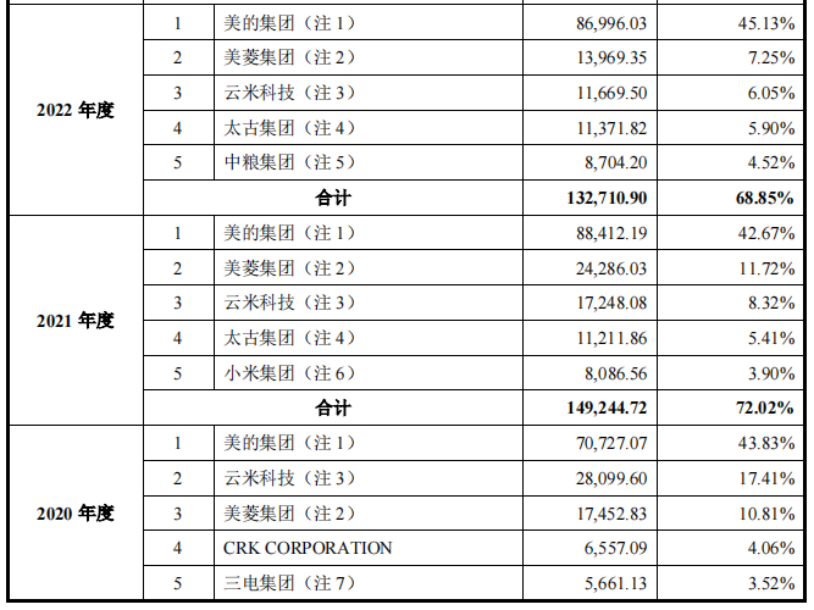

审视雪祺电气的客户,前五大客户包括美的集团、美菱集团、海信集团、三电集团、太古集团等等,都是冰箱或者展示柜的一线品牌和客商。《招股书》显示,在报告期内,雪祺电气向前五大客户销售收入占到了营业收入的7成左右。

图 2雪祺电气的主要客户(来源:招股书)

也就是说,雪祺电气的产品以及收入,主要是依靠若干大客户支撑着。

审视雪祺电气的供应商,前五大供应商主要包括科思创、四川长虹、一泰电气、壹太电气、万朗磁塑等,雪祺电气向其采购抽屉组件、铰链组件、门壳、侧板、背板等冰箱的零部件。不过,《奕泽财经》注意到,雪祺电气向前五大供应商采购金额仅仅占到总体采购金额的3成左右。

也就是说,雪祺电气有超过7成的组件采购来自于大量的中小微企业,公司供应商并不集中。

客户集中而供应商不集中,这会导致“话语权”的失衡——对客户,雪祺电气很难硬气,但是对供应商,雪祺电气底气十足,“大不了换一家”。

这种“话语权”天平的失衡,集中体现在“钱”上。

(二)收入增加,偿债降低。

按照常理,当企业收入增加,企业“手头”更为宽裕,偿债能力也会有所提升,能够向供货商、银行等进行结账。在财报上表现为,企业现金流净额与收入同向变动。

但是,《奕泽财经》观察到,雪祺电气似乎有悖这一常理。

报告期内, 2020年到2022年,公司收入分别为16.14、20.72、19.27亿元,总体上是处于增长过程之中的。

但是,报告期内,2020年到2022年,公司现金流净额仅有7972万、6942万元、2094万元,特别是在2022年,近20亿元的收入,只产生了2000多万元的现金净额,只有销售收入的1%,少的可怜。

为什么会出现收入增长,但是公司账上现金越来越少呢?

唯有一种可能——雪祺电气的销售收入大多都是以赊销的方式实现的,并且主要是被美的等大客户赊账。

果不其然,报告期内,雪祺电气应收账面价值总计分别为 5.6亿元、6.8亿元、8.2亿元以及今年上半年录得的8亿元。应收账面资产占营业收入的比例分别为34.80%、33.15%、42.57%和 75.28%,特别是今年上半年,陡增至7成以上。

一句话,雪祺电气是典型的“纸面富贵”

“纸面富贵”当然无法真金白银地向供应商付款,报告期内,公司应付账款4.6亿元、5.3亿元、5.4亿元以及6.4亿元。

通过如上分析,我们不难看出——“韭菜”就是大量的雪祺电气的冰箱组件中小供应商。中小供应商由行业门槛低、竞争激烈等因素,只能选择雪祺电气,并且大量向雪祺电气供货,而雪祺电气却不结款。原因是,雪祺电气为了维持与美的等大客户的关系,被迫拉长、拉多应收账款。

这一模式,可以形象地比喻为“抽水机”,美的集团、海信等大客户,通过雪祺电气大量占用供应商货物和资金,抽走上游冰箱组件供应商的资源。

那么,在这一模式和过程中,雪祺电气赚钱吗?

《招股书》显示,2019年到2022年期间,雪祺电气的毛利率分别为11.1%、12.62%、10.96%、12.21%,远低于同行以及白色家电板块。

可见,雪祺电气的冰箱ODM模式,真可谓是“吃力不讨好”。

三、谁在收割?

在雪祺电气ODM模式下,“韭菜”无疑就是大量的中小冰箱组件制造企业,而“收割者”无疑就是美的、海信等冰箱一线大牌。通过雪祺电气,美的、海信等企业无偿占有上游供应商的资源,源源不断地抽取供应商资金。

这其中,有两个问题需要答疑——

其一,美的等大客户为何需要雪祺电气?为何需要代工?

对此,雪祺电气给出的答案是——雪祺电气表示自身所拥有较为明显的研发、制造等优势,能够为客户提供小批量、快速化的响应,所以,美的、小米、海信等均选择了雪祺电气。

但是,《奕泽财经》观察到,在雪祺电气的大客户中,独独少了格力。而近年来,董明珠多次抨击小米等互联网电器厂商,指责其不过是依靠代工厂商的“贴牌企业”。言下之意,格力不依靠ODM模式,而是自主生产。故此,在雪祺电气的客户中,也就不存在格力电器。

由此我们也能够大致推测出——美的、小米等雪祺电气可以之所以依靠ODM模式,是因为能够以“较低融资成本”的方式,实现批量化产品生产,雪祺电气成为了“高杠杆”的帮凶。

其二,雪祺电气能不能摆脱对大客户的依赖,甚至发展出独立冰箱品牌?

《奕泽财经》在分析多个ODM模式企业发现,此类企业,存在显著的三高,即,“高应收、高应付以及高库存”。这三者是相互关联的。

逻辑如下——企业想要获得更多的代工订单,就会放宽信用政策,导致应收账款增高,同时,维持较长应付款账期,则必须不断增加采购,维持与供应商的良好关系,这便导致了高库存。

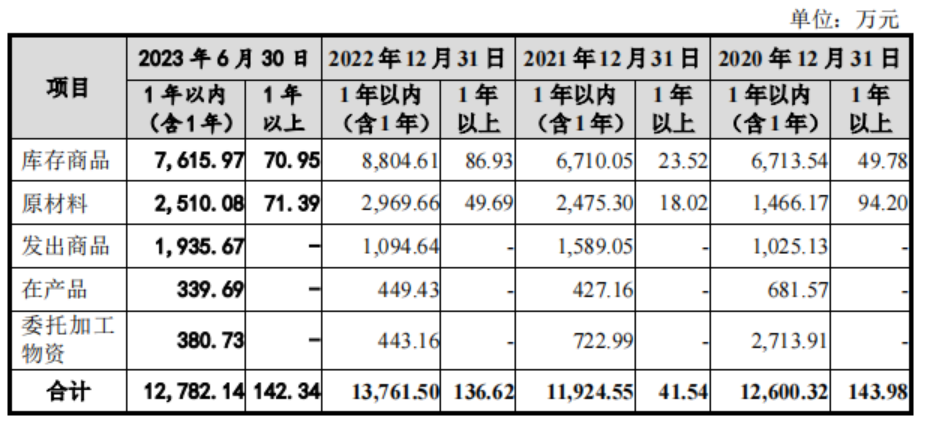

但是,雪祺电气的存货,却不符合这一逻辑。

《奕泽财经》观察到, 2021年,雪祺电气收入猛增4.58亿元,相比2020年同比增长28.38%,营业成本也有相应增长,但存货年末值却减少,若按年初年末平均值,则2021存货平均值比2020年增长0.82%,这与收入增长完全不匹配。另外,雪祺电气的存货库龄,基本都维持在一年以内。

即,雪祺电气能够保持较低的存货以及较高的库存周转率。

图 3雪祺电气库存库龄(来源:招股书)

做到这一点,雪祺电气是如何实现的呢?秘诀就在于大客户。

在《奕泽财经》看来,由于雪祺电气能够与若干大客户深度捆绑,能够较为快速响应客户需求,所以,能够始终将存货维持在一个基本固定的水平。

也就是说,雪祺电气的ODM模式,只能选择大客户,只能接受“客户集中度高”。

对此,雪祺电气亦有清醒的认识——深交所询问雪祺电气是否会发展出独立品牌,雪祺电气表示无此打算。

“非不为也,乃不能也”。

综上所属,在雪祺电气的ODM模式下,雪祺电气与美的集团等大客户形成“合谋”,不断抽取供应商资源和资金,对大量中小冰箱组件企业进行“收割”。

在雪祺电气上会现场,深交所现场询问问题只有一个——雪祺电气与大客户美的集团之间的关系,是否存在重大依赖,是否合作可持续。可见,监管机构对雪祺电气ODM模式下,大客户无偿吸收和占用上游资源的问题,也关注到了其中的风险。

四、如何收割?

在雪祺电气尚未正式登陆证券市场之前,我们不妨做一个假设——雪祺电气ODM模式,未来或会如何崩塌呢?即,“割韭菜”会如何开展呢?

《奕泽财经》认为,如下几种风险,需要引起投资人和监管者注意:

其一,大客户“暴雷”。

雪祺电气客户为美的集团、小米集团、美菱集团和太古集团等,“大而不能倒”为雪祺电气ODM模式延续提供了保证。但是,需要注意到,雪祺电气的产品类别非常单一,主要为冰箱和冰柜,特别是其中的嵌入式冰箱作为消费风潮,贡献了较多收入。

如果这一消费潮流中止,大客户与雪祺电气的合作就会出现问题,大量的应收是否能够顺利回收以及后续是否订单能够持续,都很难回答,大客户“暴雷”的风险是存在的,并且较高。

结合财务数据,《奕泽财经》还发现,雪祺电气的应收账款账龄多在一年以内,似乎回收没有问题,但是大幅增长的应收账款,说明存在“借新账还旧账”的问题,这就进一步增加了“暴雷”风险。

其二,供应商“要账”。

雪祺电气之所以能够将一众中小冰箱组件供应商“围拢”在自己周围,主要是对供应商进行了精准“拿捏”——能够不断地从供应商处拿货,为此,供应商付出的代价是“拖欠货款”。而一旦下游订单减少,或者雪祺电气无法从外部补流,偿债能力将大幅降低,有可能导致供应商集中“要账”,彼时的雪祺电气,势必“焦头烂额”,而雪祺电气有可能以大量违约收场。

从如上分析中,我们已经明确认定——ODM模式下,雪祺电气供应商或会是雪祺电气以及美的等大客户的“韭菜”,未来,或存在被以“违约”的方式“收割”。

但是,《奕泽财经》发现,在雪祺电气的供应商之中,存在一个例外。

今年上半年雪祺电气的前五大供应商之中,除过此前往期已经存在的重大供应商之外,万朗磁塑位列第五位,雪祺电气上半年向其采购3715万元的门封条和玻璃门组件。

图 4雪祺电气向万朗磁塑采购(来源:招股书)

关于新出现的大供应商万朗磁塑,《奕泽财经》提醒投资人以及监管者关注如下几点:

第一,万朗磁塑的实控人是时乾中,时乾中曾经持有万朗有限51%的股权,超过持股49%的雪祺电气实控人顾维。

第二,万朗磁塑实控人时乾中于2017年前后,将所持有的超过36%的股权向顾维以及志道投资转让,所获转让款近2亿。

第三,万朗磁塑实控人时乾中目前仍然持有雪祺电气9%以上股权,为公司第二大自然人股东。万朗磁塑也是雪祺电气的重大关联方。

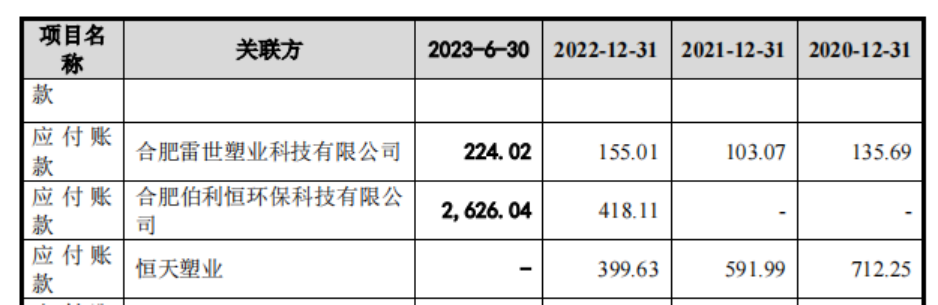

第四,截止2023年上半年,雪祺电气拖欠万朗磁塑款项有4101万元,而雪祺电气今年从万朗磁塑采购不过3715万元,几乎全是赊购。

第五,对万朗磁塑集团应付款项对象最多的是万朗磁塑集团旗下的合肥伯利恒环保科技有限公司,拖欠款项2626万元,该公司成立于2019年,成立当年就成为雪祺电气的供应商,似乎是雪祺电气的“配套”。

图 5雪祺电气的应付账款供应商(来源:招股书)

针对如上事实,《奕泽财经》有如下疑问:

第一,2017年左右,雪祺电气已经启动IPO工作,此时时乾中为何要大幅转让所持的雪祺电气股权,难道等待雪祺电气上市之后“待价而沽”不好吗?

第二,雪祺电气今年上半年大量采购万朗磁塑的产品,并且几乎全是赊购,万朗磁塑能够获得什么利益?而雪祺电气的股东时乾中又在其中起到何种作用?与其他供应商相比较,雪祺电气的采购是否“一视同仁”?

针对时乾中转让股权一事,深交所在第二轮问询中,独独问了这一个问题,可见,深交所对此亦有疑惑和不解。雪祺电气的回复为:时乾中为了公益教育事业,亟需回笼资金,所以才转让股权。

《奕泽财经》查证到,2019年时乾中捐资建设家乡学校阜阳市颍泉区华时学校,致力于将该校打造成为“中华乡学典范”,学校成立大会上,时乾中三兄弟以及其父亲时允斌老先生均有出席。

但是,公开资料显示,阜阳市颍泉区华时学校总投资为5000万元,近乎2亿元的股权转让款,显然“花不完”,所以,时乾中套现以及“抛售”意图远高于资金需求意图。另外,雪祺电气的回复文件中还显示,时乾中转让股权过程中,个人所得税一直未缴纳,如果按照股权转让20%的税率征收,时乾中至少逃税过千万。

综合如上种种,一种可行性浮出水面——

基于万朗磁塑上市以及回收资金考虑,时乾中大幅转让自己所持有雪祺电气股权,顾维股权得以集中。对此,雪祺电气所要付出的成本是——大幅提高对万朗磁塑的采购,让万朗磁塑一跃成为前五大供应商。此举,亦可以提升今年万朗磁塑的业绩表现。

不过,《奕泽财经》仍然不解的是——万朗磁塑旗下公司成立即成为雪祺电气大供应商,并且都是赊欠发货,这其中是否有“股东时乾中”的影响力作用?似有资金空转之嫌疑。

一句话——如若未来雪祺电气ODM模式出现崩坏,万朗磁塑极有可能“高顶出逃”,断不可能被“割”,相反,鉴于雪祺电气与万朗磁塑的关联交易、鉴于顾维与时乾中长期相处的亲密关系,两者甚至有可能联合“收割”供应商。

这就是大供应商万朗磁塑与大量冰箱组件中小供应商未来命运差别所在。

五、总结

在《奕泽财经》看来,高杠杆乃至过度杠杆是雪祺电气ODM模式最大之隐患和风险。

在2023年11月8日召开的金融街论坛年会开幕式上,中国证监会主席易会满表示,防范风险是加强监管的主要目标。而防风险的重要任务之一就是“严防过度杠杆,把杠杆资金规模和水平逐步压降至合理区间”。

雪祺电气ODM模式的高杠杆,是否应该在防范风险之列?还是任由这一风险传导至证券市场?

另外,从雪祺电气身上,我们也能够窥见当下中国制造的困境——在电器等制造基本盘,由于缺少真正的核心技术,要维持产业链的持续运行,只能依靠高杠杆金融来维系,而此举,又会导致产业风险越滚越大,而如果降低杠杆,产业或可能迅速萎缩。

在《奕泽财经》看来,这才是中国制造当下面临的真正“两难”局面。