出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 倩倩

审核 | 颂文

随着保险业第三季度偿付能力报告相继披露,70余家寿险公司的业绩 “牌局”逐渐清晰。

这其中,头部寿险公司的业绩表现尤为业界围观讨论。

长期以来,平安人寿、中国人寿、太保寿险、新华保险、泰康人寿、人保寿险、太平人寿被业界称为“寿险老七家”,它们是我国寿险市场的门面担当,更是“江湖地位”的象征。

在今年寿险行业负债端、资产端“悲喜两重天”的整体境遇下,“寿险老七家”表现如何?

总体来看,保费收入方面,中国人寿稳坐稳“寿险一哥”交椅,人保寿险在七家寿险公司中垫底。净利润方面,七家寿险公司排位与去年同期相比大不同,仅平安人寿、新华人寿位置不变,其余五家均有较大调整。

1、国寿稳坐“一哥”之位保费收入均实现正增长

「界面新闻·子弹财经」发现,“寿险老七家”保费收入排位与去年同期相比变化较小,仅泰康人寿与新华人寿两家排位互换。

2023年前三季度,七家寿险公司保费收入均实现正增长,合计实现保费收入近1.7万亿元。

其中,“寿险一哥”中国人寿保费规模最大,前三季度实现保费收入达5787.99亿元;排名第二、第三的为平安人寿、太保寿险,分别实现保费收入3826.52亿元、2047.48亿元;人保寿险保费收入在七家寿险公司中垫底,为 912.81亿元。

值得注意的是,七家寿险公司的保费增速呈现出分化态势。

保费收入位居前三的中国人寿、平安人寿和太保寿险增速明显放缓,较去年同期仅增长4.46%、7.7%和7.91%。

而保费收入排名靠后的泰康人寿、太平人寿、人保寿险均实现两位数增长,分别较去年同期增长18.09%、10.81%和10.69%。

保费收入增速最低的是新华人寿,仅较去年同期增长3.72%。

“今年各家保费的上涨,离不开预定利率3.5%这班末班车。在银行利率下调的大背景下,预定利率3.5%的保险产品有很大优势。”一位寿险公司个险渠道负责人向「界面新闻·子弹财经」透露。

在他看来,3月以来,原银保监会寿险部陆续召集多家公司总精算师开会,要求保险公司调整新开发产品的预定利率,控制利差损,要求新开发产品的定价利率从3.5%降到3.0%。这使得之前观望的客户也在今年上半年完成保单成交。

“尤其到6月,随着产品下架日期越来越近,成交量迅速增长,有一些寿险公司在上半年就完成了全年的大部分业绩目标。”上述人士表示。

“末班车”驶过,定价利率3.0%的保险产品是否依然具有竞争力?

当前居民保险储蓄需求仍然旺盛,根据招商银行联合贝恩公司发布的《中国私人财富报告》,2023年高净值客户(可投资资产达1000万以上)的资产配置需求中“保证财富安全”及“财富传承”占比高达39%。

“10月以来多家农商行、村镇银行发布公告‘官宣’下调存款利率,调整后目前我国银行3年期定存利率大多已降至3.0%以下,理财险作为中长期资产配置的优势进一步凸显”,国君非银刘欣琦团队在点评2023年10月上市险企产品策略报告中表示。

同时指出,储蓄型保险在这方面所具备的安全稳健优势仍在被客户的认知过程中,需求持续增长有广空间。

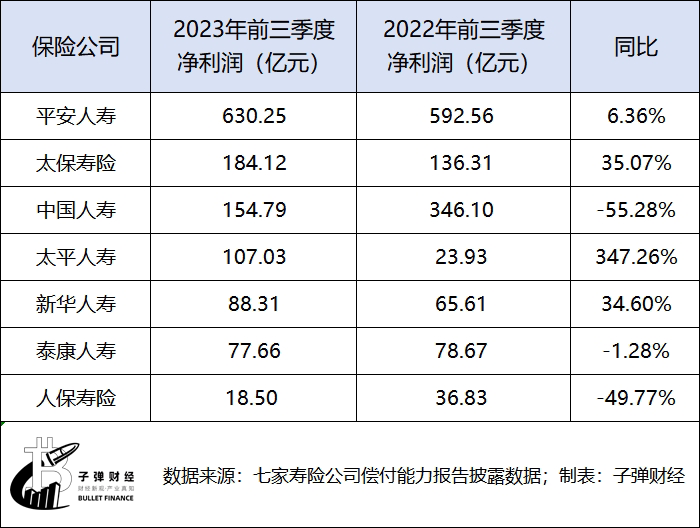

2、净利座次大不同四家险企超百亿

「界面新闻·子弹财经」注意到,与保费收入普遍上涨相比,七家寿险公司的净利润表现则相对黯淡。

“寿险老七家”净利润方面的排位与去年同期相比也有较大变化:仅平安人寿位列第一、新华人寿居第五的位置不变,其余五家均发生较大调整。

从净利润来看,平安人寿2023前三季度实现净利润630.25亿元,遥遥领先其余六家,几乎为其余六家之和。

在2023年前三季度,净利润超百亿的四家寿险公司为平安人寿、太保寿险、中国人寿、太平人寿,分别达到630.25亿元、184.12亿元、154.79亿元、107.03亿元。

而新华人寿、泰康人寿、人保寿险这3家的净利润分别为88.31亿元、77.66亿元、18.5亿元。

值得一提的是,在这七家寿险公司中,平安人寿、太保寿险、太平人寿、新华人寿实现净利润增长;中国人寿、泰康人寿和人保寿险实现负增长,中国人寿较去年同期下降了55.28%,为“寿险老七家”中下降最多的一家。

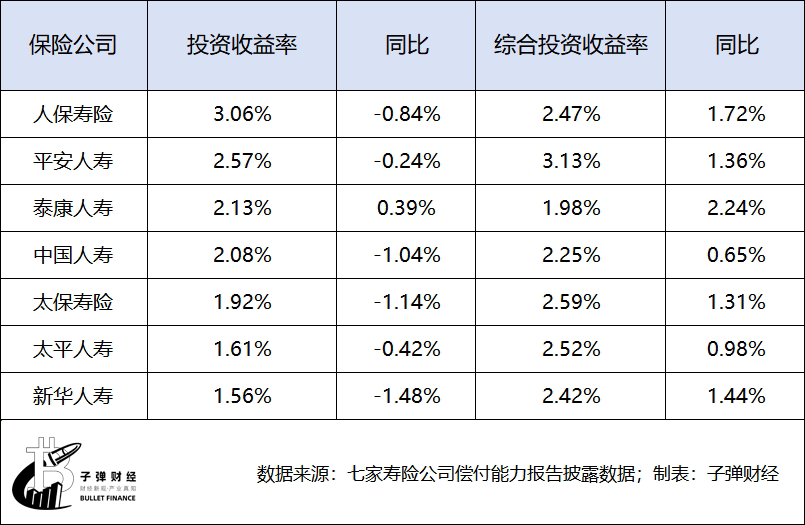

追溯亏损原因,投资收益下降是主要原因。

在投资收益率方面,“寿险老七家”六降一升,仅泰康人寿的投资收益率较去年同期有所增长。2023前三季度,泰康人寿的投资收益率为2.13%,较去年同期增长了0.39个百分点。

在综合投资收益率方面,七家寿险公司较去年同期均有所增长。其中,泰康人寿较去年同期增长了2.24个百分点;中国人寿较去年同期仅增长了0.65个百分点。

业内普遍观点认为,受权益市场低位运行影响,寿险公司资产端承压,净利润普遍缩水。

中国人寿副总裁刘晖在今年第三季度业绩发布会上表示:“今年投资环境的确复杂多变,整体上仍然是非常困难的一年,前三季度股票市场持续低迷,而且结构分化比较明显,导致公司权益投资收益同比下滑。同时,叠加低利率环境下固收类收益率下行,今年总体投资收益承压,这也是目前保险行业共同面对的难题。”

事实上,2023年以来新金融工具准则的实施,也影响了部分保险公司的净利润表现。

七家寿险公司中,太平人寿、新华人寿、平安人寿、太保寿险四家均在偿付能力报告中明确提及,净利润、总资产、净资产、保险合同负债指标采用新合同准则编制。

新合同准则提供了观察保险公司的新视角,新合同准则对寿险业的承保利润(剔除超额投资波动和净资产回报)做出评估,把长期以来以成长性(NBV增速)为关注重点,扩展至盈利性(承保利润、CSM)以及保险公司对财务指标波动性的控制能力。

如上市公司新华人寿就在此前的三季报中明确表示,受新金融工具准则实施及资本市场波动影响,三季度投资收益同比减少,归母净利下滑。

3、偿付能力均达标下半年三家发债“补血”

在保险业里,偿付能力可以考察险企资产质量,这是保险公司最基本的经营能力之一,也是保险公司能否长期稳健经营的重要指标之一。

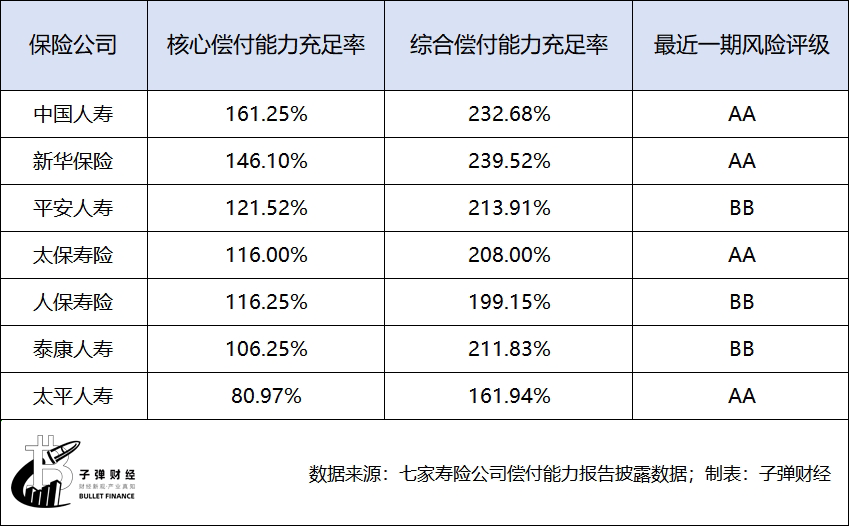

「界面新闻·子弹财经」注意到,七家寿险公司偿付能力均在达标线以上。其中,有六家核心偿付能力充足率、综合偿付能力充足率均在100%以上。

中国人寿、新华保险、平安人寿排名较高,核心偿付能力充足率分别为161.25%、146.10%、121.52%,综合偿付能力充足率分别为232.68%、239.52%、213.91%。

而太平人寿的核心偿付能力充足率为80.97%,综合偿付能力充足率为161.94%,在“寿险老七家”中排名垫底。

风险综合评级方面,中国人寿、新华保险、太保寿险和太平人寿最新一期的风险综合评级为AA,平安人寿、人保寿险和泰康人寿3家则均为BB。

为提高偿付能力,仅今年下半年就有三家险企发债“补血”。

9月13日,泰康人寿拟发行不超过200亿元永续债的申请获得国家金融监督管理总局批复;人保寿险2023年资本补充债券于5月24日在全国银行间债券市场簿记发行,债券的发行规模为120亿元。

11月7日,新华保险公布,经国家金融监督管理总局和中国人民银行批准,公司于11月2日在全国银行间债券市场发行总额为人民币100亿元的资本补充债券,并于11月6日发行完毕。

4、转型攻坚期的两大战略方向:精英代理人、康养布局

尽管前三季度“寿险老七家”业绩方面此消彼长,但在寿险转型步入深水区的当下,“变革”“转型”成为各公司战略布局的关键词。

“当下个险渠道过往大进大出、人海战术的模式已无法维系。高质量发展代理人一直是行业所关注和持续发展战略的核心竞争力,只有发展了合格高质量代理人,才能让自己的基本盘立于不败之地。”前述个险渠道负责人对「界面新闻·子弹财经」表示。

近日,“寿险一哥”中国人寿在个险营销体系上进行大调整。

“新营销基本法提高了准入门槛,在一线城市要求入门的门槛是本科以上毕业生,而且延长了考核的周期,以年度考核为周期。”10月31日中国人寿副总裁白凯在2023开放日活动上表示。

据悉,新营销基本法还有取消了新人津贴、配置了长期利益、聚焦目标联动,整合了管理成本形成轻量竞争等特点。

据「界面新闻·子弹财经」观察,近两年来,泰康人寿、平安人寿、太保寿险等大型寿险公司开展HWP健康财富规划师、“优+人才招募计划”“长航计划”等。基本思路在于招募高学历、高产能、职业化的代理人,通过提高代理人队伍门槛提升质量和产能。

(图 / 摄图网,基于VRF协议)

“寿险行业代理人这几年发生了极大的变化,随着灵活就业人员逐渐增多,高学历、资源多、从大城市回乡的新生代代理人加入行业,以及各大头部寿险公司推行的绩优代理人计划,寿险公司从缺人到挑人,这将对有利于整个寿险市场的发展。”某证券研究员向「界面新闻·子弹财经」透露。

另一方面,与康养不断融合构筑保险新生态,也是当下头部寿险公司转型的大势所趋。

“产品+服务优势凸显,保险公司大有可为。”招商证券曾在研报中指出,当前我国保险公司(包括但不限于泰康、平安、太保、太平、新华等)在多种养老方式、健康管理和医疗护理等服务方面已经积累了很多经验,并逐步探索差异化的竞争特色。

泰康方面,在全国32个核心城市布局37个项目,其中17城18个养老社区开业。

太平人寿方面,今年5月其“木棉人家”投入运营,成为继上海“梧桐人家”、三亚“海棠人家”、成都“芙蓉人家”之后的第4家重资产康养社区。

中国人寿方面,明确了“一主多辅”的养老发展模式:以“城心”机构养老为主,“城郊”机构养老、居家养老和社区养老共同推进的“保险+养老”发展模式。

业内观点认为,当前头部寿险公司发力康养领域,其目的在于打造新业务增长极。

招商证券在前述研报中曾指出,相信未来随着保险公司规模化优势和标准化制式的演进,相关养老消费服务效率将持续提升,不仅能够助力解决中国式养老困境的痛点和难点,也会为商业保险公司打开第二增长曲线。

由此看来,在康养领域中“寿险老七家”均已排兵布阵,各家之间的市场竞争会进一步加剧,「界面新闻·子弹财经」也将持续关注。

*文中题图来自:摄图网,基于VRF协议。