来源:银杏财经

北京时间11月15日,双十一刚刚落下帷幕,京东集团三季度财报出炉。

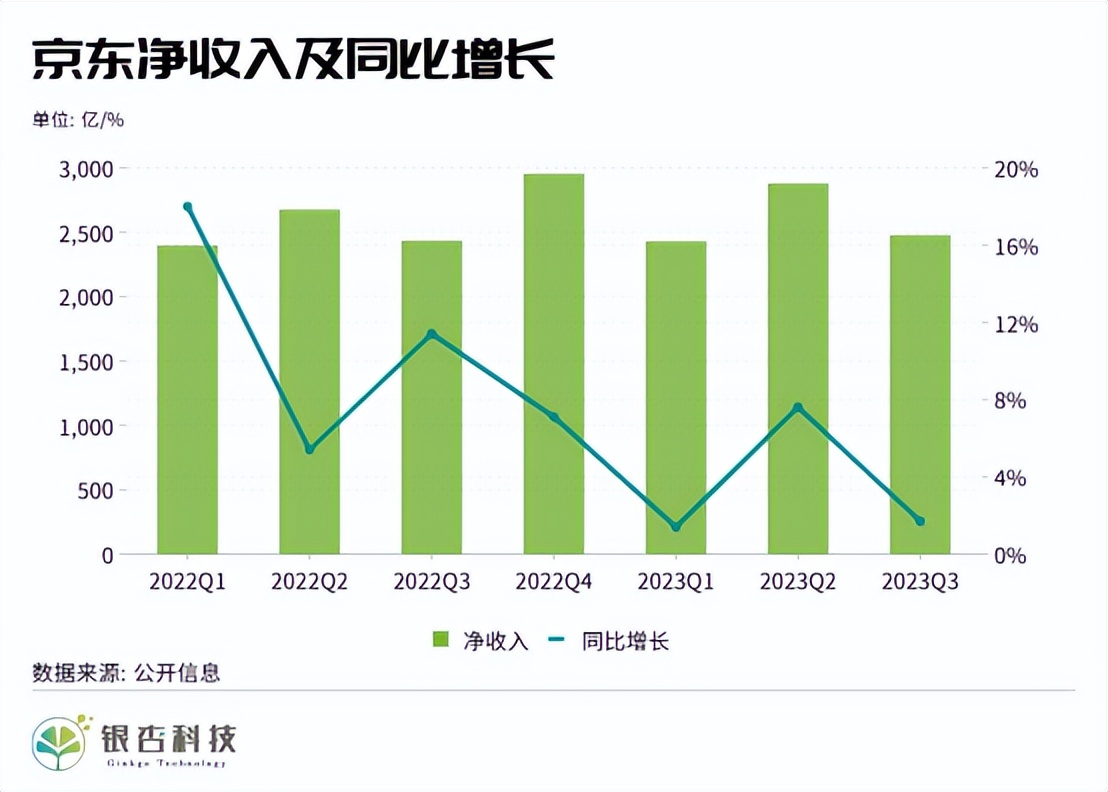

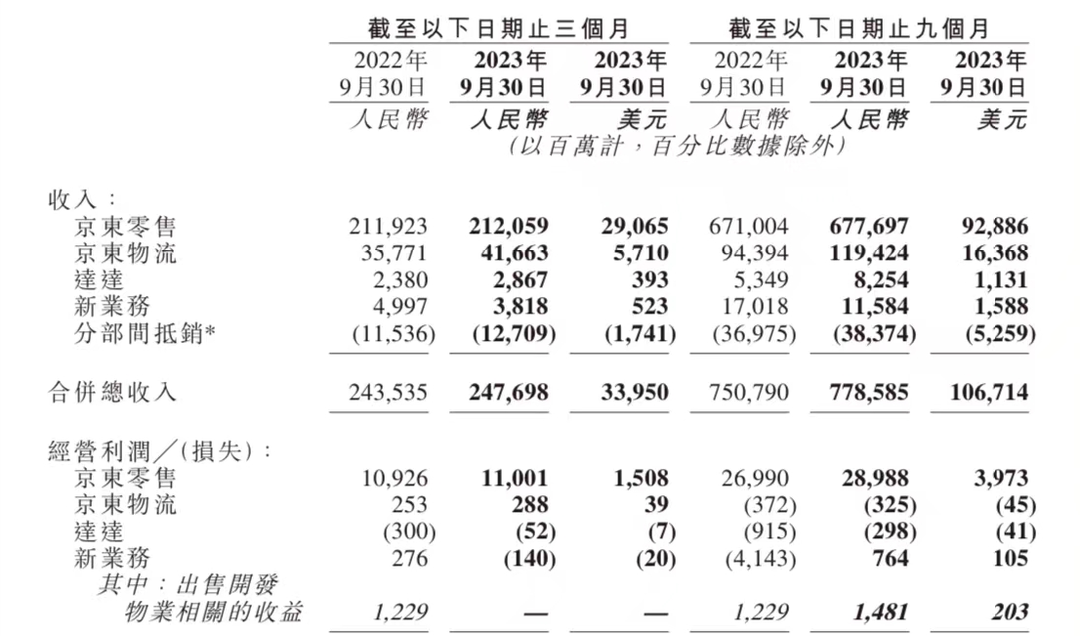

财报显示,京东在2023年第三季度实现营收2477亿元,超出市场预期的2465.86亿元,净收入同比增长1.7%,增幅也超出市场普遍低于1%的预估。在非美国通用会计准则下归属于上市公司普通股股东的净利润为106亿元,利润水平创历史新高。

财报发布的同时,京东公布一则高层人事变动,京东集团CEO许冉将兼任京东零售集团CEO,原京东零售集团CEO辛利军另有任用。

许冉曾负责京东零售财务方面的工作,对京东零售的业务较为了解,同时兼具京东集团的宏观统筹视角,可以预见的是,京东零售业务与总部集团战略方针的联系将更加密切。

一位接近京东的人士指出,这个任命表明京东“在持续推动成本效率战略”,并希望加强核心零售业务和其他版块的协同。

今年以来,京东市值已累计下跌约50%,三季度虽稳住了京东零售的经营利润率,业绩表现基本符合调低后的市场预期,京东承压依然明显。时隔半年再次换帅,高层人事几经变动,京东仍未走出调整阶段的震荡。

不过,京东的低价战略在落实过程中,已逐渐勾勒出清晰的发展脉络。作为下沉市场的后进者,如何发挥差异化优势扭转被动局面,是平台制胜的关键。

在低价桌上打出服务牌,提高性价比优势,引自营服务的水,灌第三方商家的田,关于如何引导平台生态系统平稳过渡的难题,京东已开始疏通路径。

阵痛与蛰伏

财报数据显示,京东零售季度内收入为2121亿元,同比增长仅为0.06%。作为营收占比过半的主营业务,京东零售几近亏损的业绩表现,为京东的破局之路蒙上一层阴霾。

三季度的暑期消费乏善可陈,一方面,此前的618狂欢透支了部分市场需求,另一方面,3c和家电等优势品类的消费尚未完全复苏。

目前国内智能手机市场仍处下降周期,受市场饱和、性能过剩等因素影响,上半年中国智能手机出货量仍在下滑,苹果新机反馈不及预期也从侧面佐证了智能手机市场的乏力。家电行业则面临整体需求理性阶段,加上房地产市场冷却的影响,三季度市场需求释放有限。

至于低客单价的日用品类,虽在缓慢恢复,但仍未摆脱低迷,且由于低价补贴等经营成本的对冲,对利润率的贡献并不大。

3P商家增长拉动广告服务费和佣金收入,对京东整体业绩增长的贡献明显,数据显示,京东季度内服务收入达524亿元,同比增长12.7%,占净收入的21.2%,比例首次超过20%。

今年8月,京东宣布“春晓计划”全面升级,以百亿流量扶持、“0元试运营”无期限、商家最快1分钟入驻、新商家双倍流量激励等举措吸引中小商家入驻。成果十分显著,三季度京东新入驻商家的数量环比增长20%,同比增长超三位数,活跃度和动销率均创下历史新高。

服务收入的涨势明显,源自于平台生态调整释放的红利,自营与第三方商家平权后,平台扩大货盘引入市场新活力,一定程度上靠近了集团下沉策略的预期。

总体而言,京东目前仍处于调整的震荡期,还在加大投入力度确保战略方案落到实处,不会急于变现损伤平台的长期发展。

不过牌面已逐渐清晰,即先扩量再提质,在行业竞争中先抢占中小商家的货盘资源,为低价心智蓄能,再通过逐步的精细化运营推动收入转化,扎根下沉市场。

当低价成为恒常

面对外界对高层人事变动的关切,许冉在财报会上作出回应,京东零售在整体低价战略上的决心已定,并不受领导人更换的影响。战略方向十分明确,但当低价成为恒常,如何续写增长,京东暂时还没有给出答案。

对比其他电商平台,京东的特殊之处在于,其低价策略与1P转向3P的模式变更融为一体,这是自营模式在低价时代来临之际必须做出的改变,也决定其无法复制友商的低价模式,需要探索新的平台生态系统。

京东有意放大优势,三季度将更多注意力集中于构建差异化平台生态,低价战的同质化竞争愈演愈烈,比起此前不惜成本的投入,三季度的营销支出还算克制。

财报显示,2023年第三季度营销费用从去年同期的76亿元增长4.6%至80亿元,仅增长4亿元,主要由于推广活动开支的增加,营销费用占本季度净收入的3.2%,环比下降明显。

用营销活动刺激消费需求,的确可释放一定动能,不过难以长期奏效。

今年狂欢初歇的双十一,包括京东在内的几大电商平台均未公布具体交易数据,越来越短的战报背后,是购物节热情衰退。

繁复高频、日益同质化的低价活动,让消费者愈发倦怠,“低价麻木”的市场氛围对刺激消费提出新考验,电商平台的全渠道营销和GMV比拼逐渐失灵。

眼下摆在京东面前的紧要问题是,如何在低价常态化中找到可持续发展的路子。百亿补贴加大了开支,始终未能达到预期效果,虽促进了消费者的比价行为,但想要留住用户,还欠缺一些说服力。

价格敏感型用户的消费决策链路较长,因而培养其消费习惯的时间和成本更高,仅仅只是依靠更低的价格数字很难将用户绑定,也为维护健康的经营成本带来困难。

与用户形成“低价羁绊”,始终得回到平台最独一无二的定位上去。

如何将性价比优势写进消费者心里?

尽管眼下仍未扭转被动局面,但京东调动主观能动性的态度十分积极。

财报显示,京东第三季度的履约费用(主要包括采购、仓储、交付、客户服务和支付处理费用)为152亿元,同比增长6.1%。履约费用占2023年第三季度净收入的百分比为6.1%,该数据去年同期为5.9%,这一增长与采用较低的免费送货服务门槛有关。

京东于今年八月调整自营商品运费标准,自营免邮门槛从99元降至59元,京东PLUS会员免邮权益不再需要使用运费券,且消费者可依然享受包括“211限时达”等在内的京东优质服务。

在低价场域里打出服务牌,是京东绑定下沉市场用户的最优解,企业在财报中对平台自身的定位可以提供佐证——以最低价格和最佳服务购买优质产品的地方。

服务牌的优势效能,已穿越电商业务辐射至即时零售领域。伴随电商行业增长放缓,京东开始加快对第二增长曲线的探索步伐。

在创新零售部成立后,今年七月,“京喜拼拼”更名为“京东拼拼”进行品牌升级。二季度财报会上,管理层表示京东的社区团购业务仍在小范围试点,聚焦于本地的短链供应链模式。

此后,京东又发布即时零售三公里模式,并宣布“五年行动计划”,进一步压缩履约时效,助力本地中小买体门店数字化转型。八月,京东到家消费数据传来好消息,山姆、盒马在京东到家多地订单量环比增长超60%。九月,京东到家发布宏图系统,并启动面向品牌商的“双百亿品牌计划”,为即时零售的商家规划了清晰的成长路径。

比起主营业务转向下沉的大张旗鼓,京东在即时零售的布局更加谨慎求稳。

主营业务承压,持续的造血功能受限,新业务的探索只能亦步亦趋,但出于战略筹备,即时零售跑通模式的尝试已刻不容缓。

财报显示,达达本季度实现收入28.7亿,同比增速高达20.5%,增长潜力相当可观,但由于体量太小,对整体营收的加持作用不大,如此看来,即时零售业务的进一步开拓或将为集团业绩注入新动力。

这个双十一,京东采销别出心裁的营销方式,终于把“低价”标签贴上京东的门面,不过“对标跟价”只是流于表面的噱头。

京东需要回答的是,如何把性价比优势写进消费者心里这个更深层的问题。

任命CFO出身的许冉兼任京东零售CEO,除了战略协同的目的,还有集团想要在变革期稳住利润率的考量,这意味着,京东或许已做好长期打攻坚战的准备。