出品 | 子弹财经

作者 | 段楠楠

编辑 | 冯羽

美编 | 倩倩

审核 | 颂文

近日,港交所迎来连续递表7次的企业。

由于规则的限制,港股IPO企业只要在6个月以内没有通过港交所聆讯,就需要重新递表申请上市。因此,港交所会出现有的企业连续2、3次递交招股说明书的情形。但连续递表7次仍未通过聆讯的企业并不多见。

11月8日,风华秋实集团控股有限公司(以下简称“风华秋实”)第7次向港交所递表,谋求在港交所主板上市。

与前两年相比,风华秋实经营状况并无改变。过度依靠顶流鹿晗的问题依然存在,且与前两年相比,2023年前5个月,风华秋实业绩由盈转亏。在诸多不利因素影响下,风华秋实第7次递表依然“凶多吉少”。

1、患上“鹿晗依赖症”

招股书显示,风华秋实成立于2014年,最早可追溯至2010年成立的北京风华,是一家在国内经营超过10年的音乐娱乐服务供应商。风华秋实早期因为“摇滚音乐”红极一时,曾主办的摇滚音乐节《怒放》,集聚了崔健、汪峰、许巍、郑钧、朴树等知名摇滚歌手,创下当时内地摇滚音乐史上的票房奇迹。

风华秋实创始人为李辉,是一位在音乐娱乐行业有着24年管理经验的“娱乐老兵”,并且还曾经担任过中国民营演出联盟常务副主席。

在李辉的带领下,风华秋实经营规模逐渐扩大。而在风华秋实发展的历程中,顶流“鹿晗”是公司绕不开的人物。

2015年,鹿晗从EXO单飞后不久便与风华秋实签订了一份独家音乐合约,2019年合约到期后,风华秋实又与鹿晗续约至2024年。

根据公司介绍,风华秋实与鹿晗合作的模式是,公司为鹿晗提供定制音乐服务(例如音乐创造、发布和营销),风华秋实从版权中获得收入。另外公司还为鹿晗主办演唱会,从中获得门票、广告赞助等收入,以及举办商演获得收入。

作为国内“顶流巨星”,鹿晗商业价值不可小觑。根据国内某数字专辑销售网站披露的数据,截至2023年11月13日,鹿晗专辑总数量排行第8,累计销售金额高达1.34亿元。

由于强大的吸金能力,鹿晗毫无疑问成为风华秋实的“摇钱树”。

招股书显示,2020年至2023年前5个月,鹿晗为风华秋实带来的收益分别为1500万元、760万元、1530万元、120万元,分別占公司总收益比例约为21.2%、9.3%、16.2%及15.4%。同期,鹿晗为风华秋实带来的毛利占比分别为21.6%、9.6%、22.5%及51.7%。

从近几年鹿晗为风华秋实带来的收入来看,目前鹿晗对风华秋实的收入贡献并不算高,主要是疫情原因导致鹿晗无法举办演唱会所致。据悉2020年至2021年,鹿晗就有8场演唱会被取消。

在没有鹿晗演唱会的情况下,风华秋实收入波动十分明显。2018年,风华秋实营业收入为1亿元,仅鹿晗贡献的收入就高达7090万元。而2019年至2022年鹿晗为风华秋实带来的收入分别只有1420万元、1500万元、760万元、1530万元。

由于鹿晗为风华秋实带来的收益下滑,公司整体收入随之下滑。2018年风华秋实收入达到1亿元,2019年下滑至0.56亿元,此后风华秋实收入虽然逐年增长,但依然未能突破1亿元。

(图 / 东方财富)

依靠“顶流”吸金,虽然能让公司收入实现快速增长,但不可否认的是,一旦“顶流”出现意外状况,或者吸金能力不如以往,公司也将陷入困境。

在招股书中,风华秋实明确表示,一旦与鹿晗先生合作不顺利,导致其音乐作品受到不利影响,将对公司经营业绩及财务状况造成不利影响。

2、鹿晗贡献下降,公司5个月收入仅798万元

「子弹财经」发现,即便依靠“顶流”,风华秋实在2023年也未能摆脱业绩大幅下滑的局面。

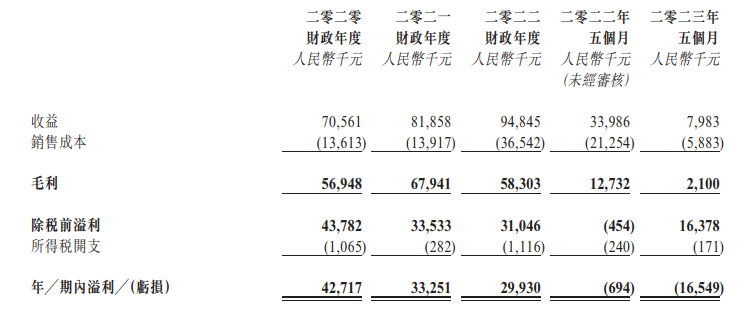

数据显示,2023年前5个月,风华秋实收入仅为798.3万元,较2022年同期的3398.6万元,大幅下滑76.53%。同期,公司经营亏损1654.9万元,而2022年同期仅亏损69.4万元。

(图 / 风华秋实招股书)

对于公司2023年前五个月业绩大幅下滑,风华秋实表示,由于音乐版权许可及音乐录制业务产生的收益由2022年前五个月3228.6万元下降至2023年前五个月的700万元,导致公司整体收入大幅下滑,经营业绩出现亏损。

(图 / 风华秋实招股书)

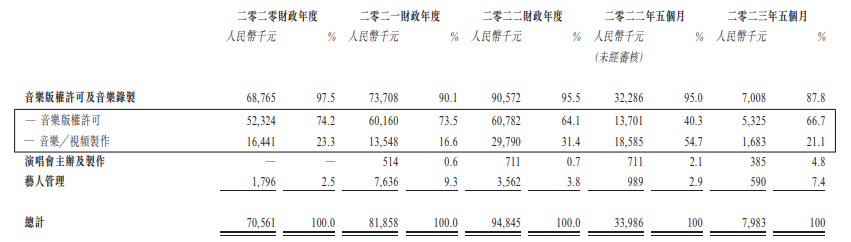

从风华秋实业务来看,公司收入主要分为音乐版权许可及音乐录制、演唱会主办及制作以及艺人管理三部分。音乐版权许可及音乐录制业务是公司核心业务。2022年,风华秋实音乐版权许可及音乐录制收入为9057.2万元,占公司收入比例为95.5%。

因此,音乐版权许可及音乐录制业务是否景气,决定了风华秋实的业绩走向。2023年前五个月,风华秋实音乐版权许可及音乐录制业务收入出现大幅下滑,直接导致风华秋实经营业绩大幅下滑。

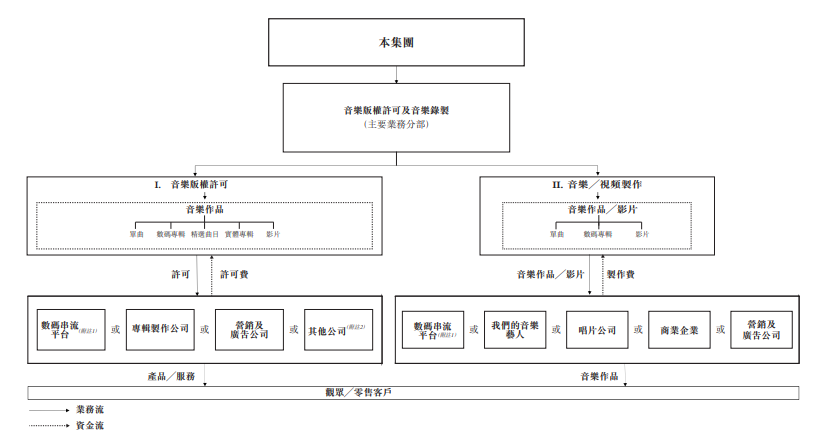

风华秋实音乐版权许可及音乐录制业务又分为音乐版权许可以及音频/视频制作两部分。所谓音乐版权许可,即将公司签约艺人的音乐作品许可给专辑制作公司、数码串流平台、营销广告公司以及其他公司,该类公司支付给风华秋实许可费用。音频/视频制作收入模式也基本如此。

(图 / 风华秋实招股书)

2023年前五个月,风华秋实无论是音乐版权许可或是音频/视频制作收入均出现断崖式下滑。对此,风华秋实表示,公司音乐版权许可收入下滑主要是上年同期鹿晗发布了黑胶机套装,而今年鹿晗并未发布专辑,导致公司音乐版权许可业务收入下滑。

另外,因为公司与数码串流平台合约2023年前五个月合作到期,且还没有续签,导致公司版权许可收入减少。

而音频/视频制作业务因为订单量大幅减少,收入也从2022年前五个月的1858.5万元下降至168.3万元。

无论是音乐版权亦或是音频/视频制作,都依赖旗下艺人的知名度和创作力。目前来看,风华秋实除了鹿晗,似乎并没有其它特别“能打”的艺人,一旦鹿晗对公司收入贡献下降,企业经营状况便会急转直下。

3、转型困难,公司7年未获融资

为了摆脱目前的经营困境,风华秋实把目光投向了资本市场。此次递交的招股说明书中,风华秋实募资用途,用于两年内制作133件音乐作品以及筹办演唱会等。

从风华秋实近几年的业绩表现以及自身的商业模式来看,公司想要上市,并且顺利获得融资,并不容易。

与乐华娱乐和王一博深度绑定不同,鹿晗与风华秋实的合作仅限于音乐领域。这也导致,风华秋实无法将鹿晗的商业价值最大化。因此,风华秋实不论是经营规模还是业绩都较乐华娱乐有明显差距。

数据显示,2022年乐华娱乐营收高达9.80亿元,同期风华秋实只有0.95亿元,不到乐华娱乐的十分之一。

不过除了音乐之外,风华秋实在别的商业领域并无任何积累。公司本身是做音乐起家,因此一直在音乐领域深耕。但风华娱乐除了近几年“傍上”鹿晗业务有所起色外,其它时间业绩并不亮眼。

从近几年风华秋实的经营成果来看,风华秋实纯音乐布局的商业模式并不算成功,这也是公司业绩停滞不前的核心原因。

或许公司也意识到了当前的商业模式存在问题。因此,风华秋实一直在谋取转型。

前几年,因为偶像艺人大火,风华秋实试图构建起自身的艺人发展体系。但除了鹿晗外,公司依然未发展出下一个“顶流”,风华秋实艺人管理收入也微乎其微。

近几年,短视频爆火,风华秋实也尝试转型短视频,但依然未能打开局面。从艺人独立发展,再到谋求短视频合作,风华秋实虽然一直在追逐热点,却依然未能走出一条能够稳定变现的商业路径。

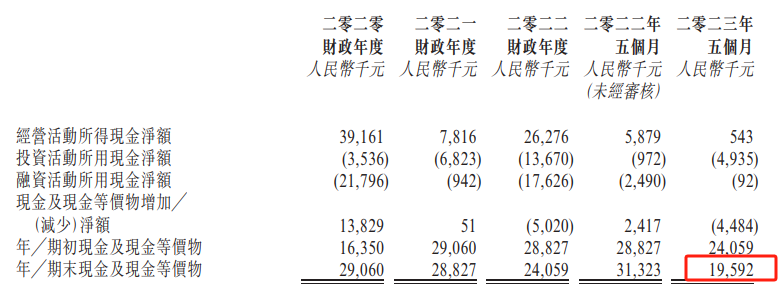

而由于业务转型不成功,且业绩连年下滑,风华秋实也不再受资本“待见”。招股书显示,自2016年获得两次融资以后,风华秋实已经7年没有获得新一轮融资。

没有新的资本进入,再加上公司持续对外投资,让公司资金变得十分紧张。数据显示,截至2023年5月31日,公司现金及现金等价物仅剩1959.2万元。

(图 / 风华秋实招股书)

按照2023年前五个月风华秋实亏损1654.9万元计算,风华秋实账上的现金,只够抵扣公司未来半年的亏损。

好消息是,随着疫情好转,大型演唱会也卷土重来,风华秋实“顶流”鹿晗在2023年下半年有数场演唱会,这也将给风华秋实带来一丝喘息之机。

不过,如果不能解决“鹿晗依赖症”,以及尽快探索出新的商业模式,风华秋实此次IPO恐怕依然很难获得资本青睐。