文|刘俊宏

极氪,可能是跑得最快的造车新势力。

首先是推出新产品的速度。11月7日,极氪新的轿车极氪007在广州车展开启预售。从首次发布的极氪001算起,极氪用时不到3年便已拥有了5款产品。

这五款新品的销量,在新势力当中也说得过去。自2021年10月首次交付,极氪不到4个月就实现了1万台的总交付。并且,在首次交付的13个月,极氪001实现了月销过万的成绩。根据吉利汽车公告的数据显示,2022年极氪销量为71941辆,2023年截至至10月的销量为92105辆。结合当下推出的新车型,极氪有希望在2023年完成总销售12万辆的成绩。

极氪的起量,正是中国新能源汽车销量增速最快的几年。由于销量表现不错,其招股书中财务数据显示,2021年、2022年和2023年的前六个月,极氪的总营收分别为65.27亿元、318.99亿元和212.70亿元。以2023上半年收入计,极氪营收同比增长136.02%;汽车销售收入为131.75亿元,同比增长148.75%。

作为吉利孵化的独立品牌,极氪智能科技自诞生之日起便备受外界的关注。为了确保极氪成功,吉利控股集团董事长李书福和吉利汽车集团董事长的安聪慧分别下场担任极氪的董事长和CEO。

“这个全新品牌,将直接对抗特斯拉”,在极氪宣布成立那天,安聪慧自信地表示。

现在,来自销量和营收的成绩,让极氪在2023年2月的融资中一举拿下了130亿美元的估值。随着极氪的IPO启动,极氪和吉利之间也该从原本“孵化”的关系,重新寻找相互成就的平衡点。

然而,在拆解极氪的招股书后,发现极氪将在短期内仍会相当依赖吉利。更加危险的是,极氪过去“耀眼”的成绩和增长,正在随着不断进步的市场而逐渐褪色。

过去,极氪在吉利的光环下,或许被高估了。亦或许,“富二代”出身的极氪,现在才迎来了真正的“成长”时刻。

天胡开局的极氪

2021年4月,极氪由吉利汽车与吉利控股共同投资成立。若本次IPO成功,极氪上市的周期甚至短于3年,甚至快于蔚来的4年、小鹏的7年、理想的5年和特斯拉的7年。

极氪能快速IPO收获融资的背后,自然是业绩和产品支撑。

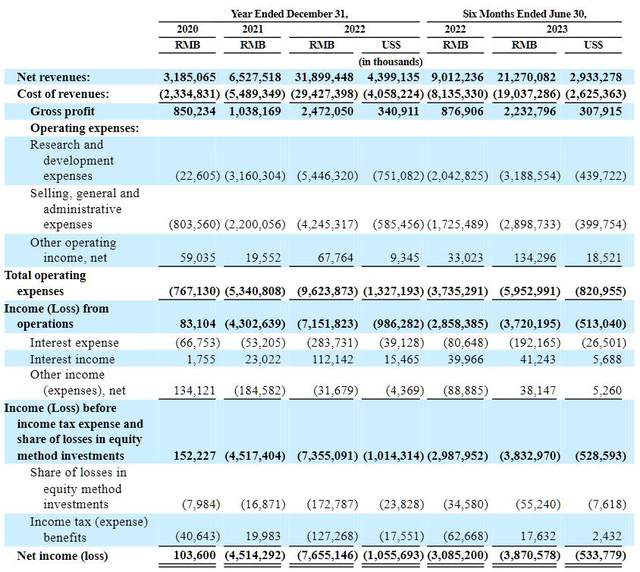

先看业绩,招股书显示,2020至2022年度及2023年前六个月,极氪营收分别为31.85亿元、65.28亿元、318.99亿元和212.70亿元。净利润分别为1.04亿元、-45.14亿元、-76.55亿元和-38.71亿元,毛利分别为8.5亿元、10.38亿元、24.72亿元和22.33亿元。

值得注意的是,若以2023年前六个月的业绩简单乘2来预测2023年度。则极氪2023年预计营收为415.40亿,2020-2023三年CAGR(复合增长率)为235%。

“从其增长势头来看,极氪有望成为除特斯拉外,最早最快赚钱的电动车企”,安聪慧近日自豪地透露。

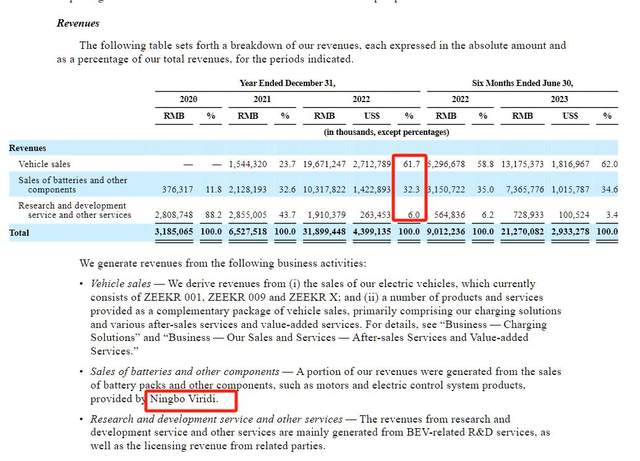

按照营收占比划分,极氪的业务主要分为车辆销售、电池及其他部件的销售和研发及其他服务三项。作为一家汽车品牌公司,车辆销售并不占极氪营收的绝大部分。2022年度,极氪三项业务分别占营收的比重为61.7%、32.3%和6%。

其中,来自电池及其他部件的业务营收,主要因为极氪下属子公司宁波威睿的汽车部件收入。据工信部的汽车备案信息显示,例如Smart品牌的部分车型发动机用的便是来自宁波威睿。

在产品层面上,极氪已经发布的共有5款产品,分别为极氪001、极氪001FR、极氪X、极氪009和极氪007。本别对应车型为轿跑、001的高性能改款、SUV、MPV和轿车。其中, 除了极氪001以外,其他车型均发布于2023年。

由于2023年极氪的销量主力车型仍是极氪001(占比超过60%),我们选择以2022年极氪的表现作为参考,来看极氪的整体品牌调性和产品策略。

以极氪2022年车辆销售收入(19671.2百万元)除吉利汽车公告的2022年极氪销量数据(71941辆),极氪001的单车均价约为27万元。单论售价,以公司公告的汽车销售收入除汽车销量来看,2022年极氪001的均价与“蔚小理”(分别为37万、21万和33万)对比偏低。不过,按照当前汽车整体市场的销量价位分布来看,20万以上的价位属于2022年车市销量价格的前32.8%区间。基本符合极氪的高端纯电动汽车品牌的自我定位。

不过,自给的供应链加上较高售价的定位,极氪并未收获更高的产品溢价。

以毛利率计,2022年极氪车辆销售的毛利率为4.69%,弱于同汽车销售口径“蔚小理”同期的13.70%、9.45%和19.09%。以整体行业公司毛利率对比,极氪2022年的毛利率为7.75%,属于行业偏低的位置。对比造车新势力,极氪弱于理想的19.41%、小鹏11.50%和蔚来的10.44%。对比更偏向制造业的车厂,极氪同样弱于比亚迪(17.04%)、长城汽车(19.37%)、长安汽车(17.70%)、上汽集团(8.94%)、吉利汽车(14.12%)。

毛利率低,一方面是因为极氪的累积销量依然与其他相对成熟的公司仍处于初级阶段,另一方面,也是在早期做出以价换量的选择,让极氪完成了初步的销量积累。这也是部分汽车新势力的市场举措。

据车主指南的数据显示,在极氪001在2021年10月开始交付后销量增速较快,在2022年10月单车单月销量破万。销量的高增速,最主要的原因,还是性价比。

在于同年同级别车进行对比,极氪001C级的尺寸加上100KWh的大电池,配合30万(起)的售价,几乎没有对手。2022年类似车型,如阿维塔11和蔚来ET7,在售价和电池容量上都不如极氪001有优势。

尤其是在纯电汽车里程焦虑常被提及,而智能化尚未被重点强调的2022年,来自尺寸、续航和售价的优势,让极氪001在出行工具的定义上也获得了更高的性价比。

销售上的成功,也让极氪在2023年2月,仅两轮融资便获得了130亿美元的估值。仅以上市前的估值来看,极氪的估值水平甚至超过当前蔚来的市值。

随着招股书的披露,极氪的上市冲刺已经来到了最后阶段。但通过招股书,我们发现,极氪还是太依赖吉利了。

过度依赖吉利,极氪能否初心不改?

从股权架构来看,在IPO后极氪仍算是吉利的子公司。不过,极氪的估值并不是按照母公司的分拆业务计价。

由于新能源汽车跟传统燃油车虽然在制造上相通,但却具备科技定位的属性,新能源汽车子品牌在估值上能够享受母公司提供的业务资源和区别于燃油车估值体系的双重优待。这也促成了广汽埃安和极氪估值,分别反超母公司广汽和吉利市值的现象。

正如安聪慧在一次访谈中提到,“在彻底分拆后,极氪既能直接获得传统基础和优势,又能通过新设公司吸引大量的跨界人才,我觉得从体制上,可以真正让极氪成为互联网科技企业、用户导向的企业”。

但长期来看,新能源汽车子品牌要想发展完整的服务、品牌定位和产品设计,在运营思路上最终还是会与母公司产生分歧。

因为在新能源汽车时代,汽车的产品定位和用户喜好,相比过去的燃油车发生了巨大转变。

2023年6月,一次沟通会上安聪慧表示:“传统汽车企业以前哪里会直面用户?主机厂到哪去都是很风光的,不会直接面对用户的挑战,每个用户随便拿手机说几句话就可以直接对着我来,不需要中间的过程。”

另一方面,汽车母公司的资源,也不是无限的。

尤其是吉利,是手握几何、银河、领克、极氪、睿蓝、极越(原极度)等一大票新能源汽车品牌的“操盘手”。“棋子”下的太多,倾注的大量资源,会反噬自身的利润水平。在2023年中报,针对分销及销售费用的大幅度增长,吉利汽车给出解释是受极氪直营渠道建设和运营的影响。

换句话说,以长期发展角度,极氪需要尽可能地在产品定位、设计、制造等方面掌握自主航行的方向。以此来把握招股书中的“以强烈的科技感、自主研发能力、时尚的设计、高品质的性能和优质的用户体验,战略性地引领高端智能纯电动汽车市场”目标。

但这样的愿望,似乎短期内很难实现。

首先,最明显的线索在研发费用上。极氪接近一半的研发费用并未直接花在自己的技术水平身上。

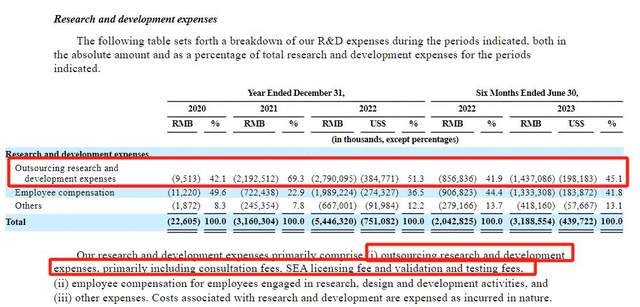

表面上看,对比新势力的研发相对值,极氪还算得上是注重研发。据招股书显示,2020-2022年度及2023年前六个月,极氪的研发投入分别为0.23亿元、31.60亿元、54.46亿元与31.89亿元,对应研发费用占营收比值约为1%、48%、17%和15%。以2022年度计,极氪的研发费用占营收比值高于理想汽车(15%),低于蔚来(22%)和小鹏(19%)。

但实际上,通过Outsourcing research and development expenses(外包研发费用)这一栏可以看到,在报告期内有接近50%的费用是咨询费、SEA(吉利浩瀚架构)许可费以及验证和测试费上。而这些付费项目,也恰好对应着极氪当前全系列车型都采用的SEA汽车架构。

SEA浩瀚架构,是2020年吉利专门为纯电打造的汽车架构。有别于汽车平台,汽车架构能够更极致提升零部件的共用率、缩短车型的开发周期、降低车型试验成本和验证成本。但其缺点则是同架构下的产品,由于极高的零件共用率,使得产品外观具有“家族式设计风格”。

而这种设计语言,对于吉利和大众这样的大厂来说,同风格的设计能够强化消费者品牌认知。但对于要走自己风格的极氪来说,太过相似的外观,未免会对其打造品牌独立定位不利。

以上车型均基于SEA架构,从左到右,上方分别为极氪007、极氪009,下方为银河E8、Volvo EM90

更进一步,我们发现极氪除了在汽车架构上“借用”吉利,在制造上,也有部分产品在吉利的工厂生产。

一般来说,大部分造车新势力在起步之初是很难有自己工厂的。由于造车资质和资源倾向权重不同,“借腹生子”也无可厚非。类似于蔚来+江淮或小米+北汽的组合,能够在一定程度上实现品牌和工厂之间的双赢。

但极氪有自主的工厂,并且在规划产能不及50%的前提下,仍把部分车型(如极氪X)交给吉利生产。

据招股书显示,极氪当前已拥有的工厂在宁波,该工厂的产品包含极氪001和极氪009。根据中国宁波网的报道,极氪宁波工厂建设于2018年,2021年开始投产,设计规划产能为30万辆。按照10月份吉利汽车公布的销售数据来看,2023年1-10月极氪共计92105的销售数据远远低于其设计产能。假设,以极氪当前销量简单预测其年销量,再叠加235%总营收复合增长率预测。其2024年线性预测销量在25.9万左右,仍低于设计产能。

换句话说,极氪当前的状态还很难算是在生产和设计上取得足够的“自主权”。有但意思的是,解决自主研发和生产的问题,似乎并不是极氪当前最急切的规划。

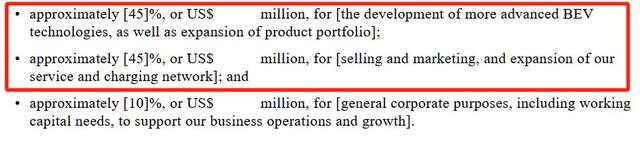

当前,极氪更多聚焦在品牌扩张上,以至于募资计划中有90%的资金需求与扩张品牌触达范围有关(研发+扩大产品组合、更多的服务和充电网络)。

对比其他新势力品牌在招股文件的募资计划,零跑(港股)明确有50%资金用在研发和扩产;小鹏(美股)明确有50%资金用于技术(直接研发+技术潜在投资);蔚来(美股)明确有40%用于研发,25%用于供应链;理想汽车(美股)明确有40%资金用于研发。

相比之下,极氪在IPO试图在销售取得进展的急迫,已经“昭然若揭”。

为了配合品牌扩张,触达更广泛的价格段,极氪以一年4款新车的节奏(极氪X、极氪009、极氪001FR、极氪007),密集发布产品。并且,在8月和10月,还以不同方式针对主力车型极氪001进行幅度约为整车价格10%的降价,整体价格从30万起步,下探至27万元内。

如果再结合新款产品的画像来看,产品序列扩张后,极氪整体销售均价会呈现下行趋势。相比极氪X(20万左右SUV)和极氪007(23万起的轿车),高于极氪001价格段的极氪001FR(70万的性能纯电轿跑)和极氪009(50万的MPV)还是比较小众。

结合价格段和目标策略可以看到,似乎极氪并未选择加大技术投入形成技术壁垒,坐稳其2022年打造的高端形象。反而在主动调低价格区间,逐渐向更注重性价比的20万价格段过渡。

与愿景不太相符的未来规划,急迫铺销量的战略布局,似乎暗示着极氪正在面临着一场潜伏的危机。

告别辉煌,挑战才刚刚开始

“除非不得已,用价格武器总是错的。很少人明白,低价是不会扩大市场份额的,但被迫降价有机会保住市场份额而已。”

很多年前,段永平曾经评价茅台和苹果的时候,点出了降价策略的本质。而这句评价,似乎刚好契合着极氪的降价策略。

由于当前极氪001的销量仍占总销量超过60%(10月数据),我们采用极氪001作为极氪产品运行状态的指标。同时,为了反映汽车市场的相对状态,我们选择埃安Y和理想L9作为“背景板”。通过对极氪001的销量统计发现,极氪似乎在2023年遇到了“危机”。

分析曲线可以看到,在排除2023年一季度整体车市消费低迷的前提下,极氪001在二季度的销量曲线大约只修复至2022年巅峰的50%左右。接下来,在8月份的降价后,极氪001的销量有所好转,但仍未恢复到2022年的巅峰成绩。

降价也“促”不回来的销量,反映着极氪001(或者说极氪公司)的产品力似乎不太“适应”当下的汽车市场。

2023年,以上海车展为号角,整体汽车市场开始重点强调汽车智能化属性。但比拼智能化,无论是智驾还是智仓,都不是极氪擅长的方向。

在智驾领域,极氪有点跟不上“智驾圈”前沿的步伐。在方案上,极氪001采用的是Mobileye做的纯视觉+高精地图的方案。新发布的极氪007上,改成了基于英伟达Orin X芯片的自研方案。

具体表现,以2023年各家竞争的NOA(领航辅助驾驶)功能作为参考。按照极氪在11月9日微信公众号的推送,极氪高速 NZP(等同于高速NOA)共计仅支持5个城市(加上此前的上海、杭州)的高速NOA。对比一线实力的智驾玩家,别说高速NOA,就连更复杂的城市NOA,华为系和小鹏已经开始跑起来了。若以小鹏P5作为对比,极氪的智驾水平可能不如20万以内的产品。

在智仓领域,极氪的车机可能一直都算不上第一梯队的智能。

早期,极氪001的车机饱受车主吐槽。2023年9月1日,车机系统升级到ZEEKR OS 5.0之后,只能说有一定进步,且未来进步空间也很大。本次更新,极氪添加了哨兵模式、开门预警、车载KTV、视频/游戏投屏等其他很多品牌早已搭载的功能。在操作的逻辑上,还是表现的像“功能机”,很多细节依然不太到位。例如用车机播放手机视频,需要先链接汽车热点投屏,车机导航没有车道引导功能等。

而在智能化之外,极氪的性价比策略也正在失效。

在极氪001上,由于2023年锂价大幅回落,叠加快充技术和充电桩建设的进一步发展之下。更便宜的电池和更便利的补能体系,原本极氪001性价比大电池策略开始变得不再那么“诱人”。不过,暂时来看,以降价后的27万入门款,C级轿车+100度电池的竞争对手,当下还不多。

但在另一边的极氪X上,对比同价位的SUV产品,性价比短板开始显露。汽车尺寸上,极氪X比小鹏G6和比亚迪宋PLUS小。动力上极氪X比竞品强劲,但没有快充且续航略低。

现在来看,或许现在的样子才是极氪更真实的样貌。2022年那个“春风得意”的极氪,其背后还得是吉利灌注的大量“心血”。

至于未来战略,或许是极氪在效仿吉利的“车海战术”。但无论如何,IPO后,极氪不再是当初那个“富二代”。尤其是身处信奉价值投资的美股,极氪要学会用实力向股东们负责了。