来源|异观财经

音乐流媒体行业近年来经历了快速的发展,行业格局初定,从全球范围来看,Spotify成为全球最大音乐流媒体平台,在国内,腾讯音乐和网易云音乐作为行业的主要参与者,二者相比之下,腾讯音乐成为国内音乐流媒体行业的超强头部。

综合对比来看,Spotify与腾讯音乐、网易云音乐在收入构成存在一定的差异,Spotify的收入由付费用户订阅和广告业务收入构成,接近9成的收入来自平台用户付费订阅。而腾讯音乐和云音乐,此前社交娱乐服务收入曾是两家公司最大的收入来源。

然而,伴随国内社交监管趋严,从风控安全考虑,腾讯音乐和云音乐两家公司社交娱乐服务收入都在有意识地收紧,两家音乐流媒体平台的生态正在逐步回归音乐的本身,在线音乐服务的高质量发展现已成为腾讯音乐和云音乐的战略重点。

那么,如今音乐流媒体行业的发展有了哪些新变化,音乐流媒体的生意好做吗?未来又将走向何方?

音乐流媒体平台谁最大?

从营收规模来看,Spotify是全球最大的音乐流媒体平台,其营收规模远超腾讯音乐和网易云音乐。Spotify同样是一家全球化发展的公司,其订阅会员覆盖了欧洲、北美、拉丁美洲和世界其他地区的用户。

从营收规模看,数据显示,Spotify第三季度实现33.57亿欧元的营收,同比增长11%。其中,付费订阅收入29.1亿欧元,同比增长10%,该项收入增长得益于订阅人数增长,以及价格上涨。

价格上涨促进了收入增长,但Spotify也吸引了2.26亿订阅者,超过了StreetAccount估计的2.24亿订阅者。该公司月活用户同比增长26%至5.74亿,与前三个月相比,今年三季度的月活用户净增2300万。

月活用户的增加,推动了广告支持收入的增长。数据显示,三季度Spotify广告支持收入4.47亿欧元,同比增长16%。

值得注意的是,该公司三季度实现了3200万欧元的营业利润,这是该公司18个月以来首次盈利。这家音乐流媒巨头预计,在下一个季度和来年中,季度利润都将继续下去,同时预计第四季度的营业利润为3700万欧元,预计今年年底将有2.35亿高级订阅者,这意味着在最后一个季度将增加约900万用户,每月活跃用户将达6.01亿,这意味着将增加2700万月活用户。

腾讯音乐在亚洲市场的表现相对较好,但在全球范围内与Spotify仍有较大差距。网易云音乐在营收规模上相对较小,与前两者相比有较大差距。

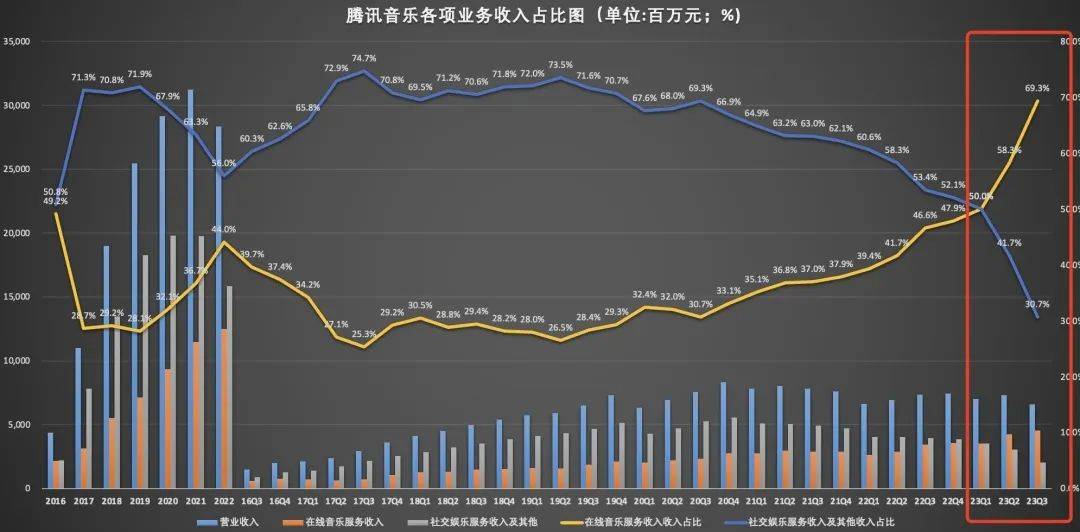

财报显示,2023年第三季度腾讯音乐总营收65.69亿元,同比下滑10.8%。其中,在线音乐服务收入同比增长32.7%至45.53亿元;腾讯音乐社交娱乐服务和其他服务收入同比下滑48.8%至20.16亿元。对于社交娱乐服务和其他服务收入下降,腾讯音乐解释称,主要是由于调整了部分直播互动功能并实施了更严格的合规程序,以提升服务及加强风控管理。

值得注意的是,2023年以前,社交娱乐服务收入一直是腾讯音乐最大的收入来源。今年一季度,腾讯音乐在线音乐服务收入与社交娱乐服务和其他收入持平。

彼时,腾讯音乐执行董事长彭迦信表示,在强调高质量增长的战略驱动下,我们的在线音乐收入增长强劲,并在本季度首次追平社交娱乐服务收入,这标志着我们长期致力于探索可持续发展的在线音乐商业模式已初见成效。

二季度和三季度,在线音乐服务收入持续保持增长,而社交娱乐服务和其他服务收入已经连续9个季度同比下滑,社交娱乐服务和其他服务收入在总收中的占比从最高峰值的74.7%,下滑至今年三季度的30.7%,在线音乐服务收入成为腾讯音乐最主要的收入来源,腾讯音乐的营收结构从发生重大改变,腾讯音乐已从直播公司,回归到音乐公司。

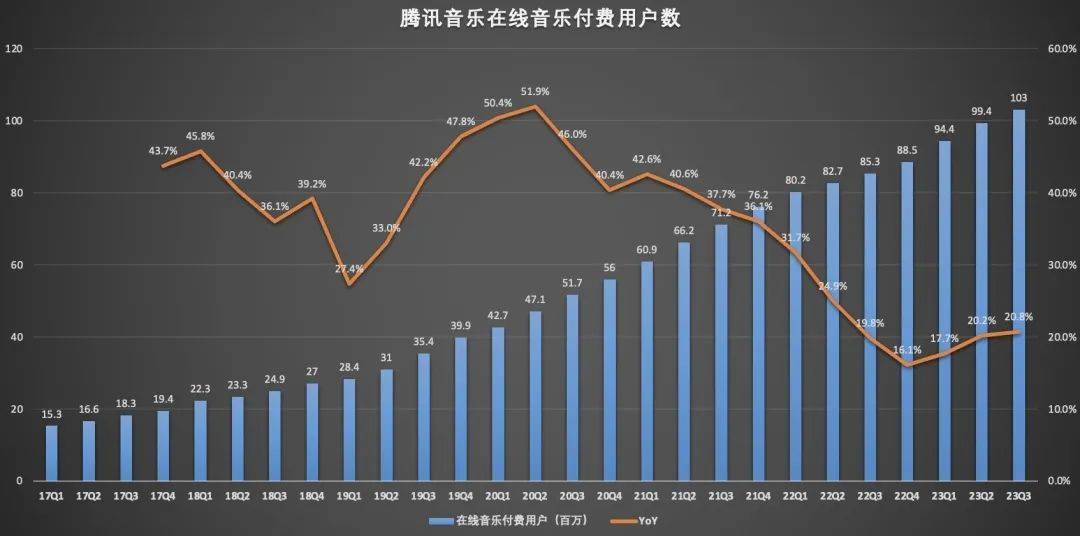

在线音乐服务收入中,在线音乐订阅收入为31.9亿元人民币,同比上涨42.0%。对于该收入的上涨,腾讯音乐表示,主要因为在线音乐订阅用户规模和单个付费用户人均收入的进一步提升。

在线音乐服务收入作为公司最主要收入来源,而收入增长则主要依赖在线音乐付费用户规模扩大和月度ARPPU(付费用户的平均收益)增长来实现。

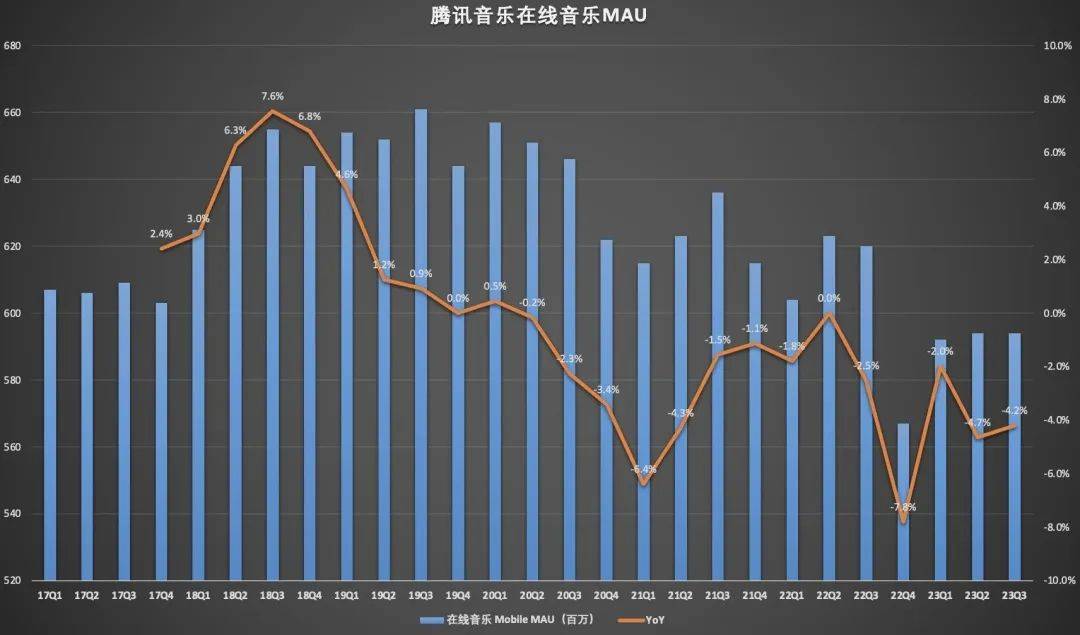

数据显示,2023年Q3,腾讯音乐在线音乐移动月活用户为5.94亿,同比减少4.2%,已连续14个季度同比下滑。

不过,腾讯音乐在线音乐付费用户数和月度ARPPU却呈现了稳步增长。在线音乐付费用户达到1.03亿我,ARPPU实现连续6个季度增长。

需要提醒的是,腾讯音乐的在线音乐移动月活规模峰值是在2019年Q3时候的6.61亿,此后开始呈现下降的趋势,2022年Q4在线音乐移动月活用户规模跌破6亿,或许6.61亿则是腾讯音乐用户天花板,且就目前腾讯音乐在线音乐付费用户转化率并不算高,公司在付费用户转化方面的能力值得持续关注。

此外,腾讯音乐也是通过涨价来提升ARPPU。7月,QQ音乐针对自动续费的豪华绿钻会员,连续包月价格从13元涨至15元;连续包季价格从35元涨到45元;连续包年价格则从138元(首年88元)涨至158元。酷我音乐豪华VIP从88元涨价至158元。

然而,涨价策略又能持续多久呢?

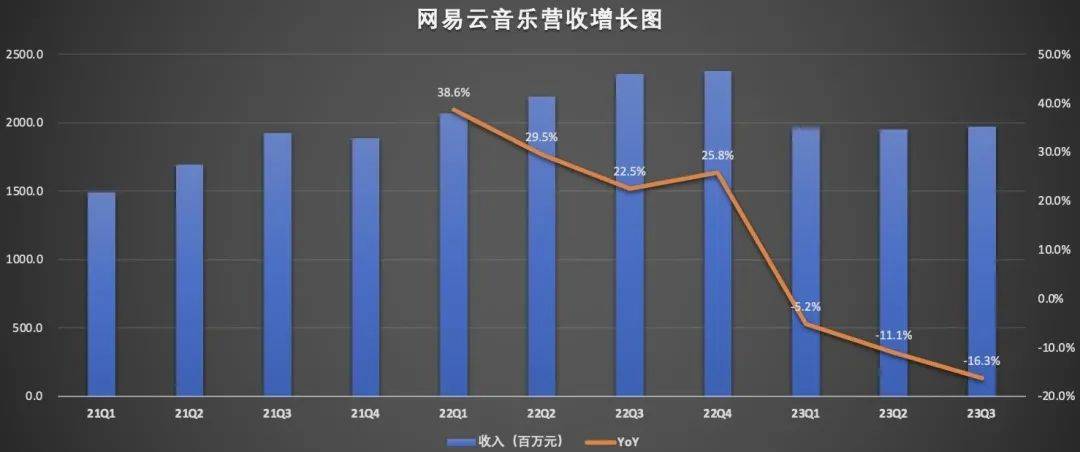

网易云音乐今年三季度的营收同比下滑16.3%至19.73亿元,云音乐的总营收已连续3个季度同比下滑。营收下滑与社交娱乐服务收入下滑有直接关系。

云音乐的营收规模与腾讯音乐还有非常大的差距,在社交监管趋严的情况下,腾讯音乐和云音乐都不约而同地主动收缩社交娱乐服务业务,目前国内主流音乐流媒体平台均在回归音乐本身。

音乐流媒体平台,路在何方?

Spotify、腾讯音乐和网易云音乐三者相比较,腾讯音乐是其中最赚钱的公司,腾讯音乐在2019年一季度就实现了盈利,如今更是连续19个季度盈利,但是从利润增长的情况来看,如果单纯依靠在线音乐服务,压力会越来越大。

Spotify此前一直处于亏损状态,该公司三季度实现了3200万欧元的营业利润,这是该公司18个月以来首次盈利,为了追求营收和利润增长,Spotify也在尝试收入多元化,自从十年前征服全球流媒体市场以来,Spotify一直占据主导地位,2015年扩展到播客领域之后,Spotify大力推动有声读物领域,以进一步实现收入来源多元化,如今该公司已成功从音乐平台扩展到多功能音频平台。

该公司此前宣布,它将为订阅者提供超15万本有声读物的访问权限,它在英国和澳大利亚的订阅者已经获得了这项福利,而其在美国的发布定于冬季。

根据最新的收益数据,Spotify在播客方面已接近盈利。Spotify首席财务官保罗.沃格尔重申,预计播客领域将在明年之前达到盈亏平衡。

腾讯音乐在长音频领域早有布局,通过加码长音频领域,全面入局声音产业,背靠腾讯,可以打通QQ、微信的社交流量通过阅文集团获取更多IP资源,不过“声音经济”的生意似乎并没有那么容易,喜马拉雅几次冲击IPO无果,也从侧面印证了这一点。

腾讯音乐除了1.03亿的付费用户外,还有庞大非付费用户群,如何赚取这部分用户的商业价值?腾讯音乐选择在广告方上发力。腾讯音乐在广告业务方面,以音乐为核心创新营销模式,“全场景+全链路+全周期”搭配顶配资源生态,推动广告业务的增长。

三季度,腾讯音乐广告收入再次同比增长,其表示,主要由于我们提供了备受广告主青睐的多元化产品组合和创新广告形式。

近几年来,短视频平台的快速发展,在占据着流量的核心的同时,也改变了音乐的生产、传播和消费模式,短视频平台也在构建和完善自身的音乐生态,这对腾讯音乐等在线音乐平台造成重大冲击。

一方面,抖音、快手等短视频平台吸引了大量用户的时间和注意力,这对腾讯音乐等音乐流媒体平台构成了竞争。用户可能更愿意在短视频平台上消耗时间,而不是在音乐流媒体平台上听音乐。

短视频平台的兴起也带来了音乐创作和发行的变化。越来越多的音乐人开始通过短视频平台发布和推广自己的作品,这与传统的音乐流媒体平台形成了竞争。同时,短视频平台也为音乐人提供了更多的创作灵感和素材,促进了音乐的创新和发展。

音乐流媒体行业在经历了快速发展后,逐渐进入了成熟阶段。未来,行业将在版权问题、用户体验和服务创新、海外市场拓展等方面迎来新的发展机遇和挑战。作为行业的主要参与者,Spotify、腾讯音乐和网易云音乐需要不断适应市场变化,加大创新和投入力度,以实现可持续发展和行业领先地位。