出品 | 摩登消费

作者 | 吴晓薇

审核 | 颂文

随着国内原奶奶价下行,现制酸奶异军突起,乳企与现制酸奶的合作又现新样本。

11月8日,君乐宝乳业集团宣布将斥资战略入股茉酸奶品牌持有公司30%股份,收购之后,陷入植脂末风波的茉酸奶获得了奶源保障,君乐宝也将借茉酸奶的门店扩张业务,进一步发力酸奶业务。

此前新乳业和一只酸奶牛的合作为其提供了参考。2021年1月,新希望乳业宣布以2.31亿元收购一只酸奶牛运营主体。

对于茉酸奶来说,此前并无资本介入,此次合作既拿到了一笔扩张资金,又得到奶源保障,从而挽回“植脂末风波”中受损的品牌形象,或许还能探索出一条不上市、不融资,与行业巨头联手的新路径。

对君乐宝来说,国内奶业主产省生鲜乳均价持续下降,截至8月份同比下降8.7%,2023年前三季度牛奶产量却同比增长7.2%。而低温酸奶在过去三年一直处于盘整状态,整体负增长11.4%。

作为低温酸奶龙头,君乐宝乳业集团副总裁仲岩曾对外表示,“公司已启动IPO上市项目,争取在2025年完成上市。”

在加速并购来思尔、银桥、思克奇之后,中国食品产业分析师朱丹蓬认为,这次牵手茉酸奶对于君乐宝未来IPO的步伐提速肯定有加持。

而随着低温酸奶消费下降,现制产品销售增长,布局现制酸奶或成为行业新趋势。

1、双赢的合作

8日,君乐宝乳业集团与茉酸奶战略合作签约。根据协议,君乐宝乳业集团将斥资战略入股茉酸奶品牌持有公司30%股份,双方还将在乳制品原料供应、新品研发及食品安全和经营管理等多个领域开展深度协同与合作。

显然,这是一次双赢的合作。曾陷入植脂末风波的茉酸奶获得了奶源保障,君乐宝也将借茉酸奶的门店扩张业务,进一步发力酸奶业务。

君乐宝乳业集团董事长兼总裁魏立华在签约仪式上表示,与茉酸奶的合作也有助于君乐宝更好发挥强韧的供应链实力,并助力茉酸奶成为健康、营养、美味的高端现制酸奶品牌。

茉酸奶总经理顾豪也表示,此次与君乐宝的战略合作,将全线加速茉酸奶产品向更健康、更优质的方向迭代升级,同时也为君乐宝进一步夯实低温酸奶第一品牌贡献力量。

乳业分析师宋亮对记者表示,优势对双方而言,一是通过战略入股打通终端零售直达C端,茉酸奶成为君乐宝产品品牌展示和消费互动重要平台之一;二是成为茉酸奶产品原料的主供应方,建立起新鲜酸奶竞争优势;三是君乐宝世界级研发体系为茉酸奶未来产品创新提供优质解决方案。所以双方战略合作可以发挥各自优势,具有明显互补性。

这不是业内的首次合作了,此前新乳业和一只酸奶牛的合作为其提供了参考。

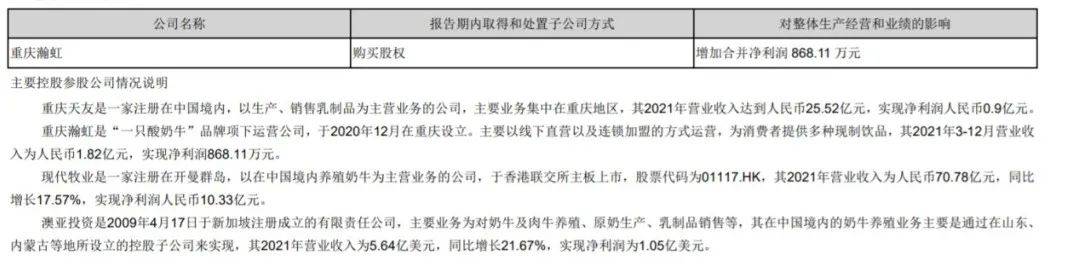

2021年1月,新希望乳业宣布以2.31亿元收购重庆新牛瀚虹实业有限公司(一只酸奶牛品牌运营公司)60%股权。另据2022年年报披露,当时这笔收购耗资2.31亿元,并签订了三年业绩对赌协议。

彼时,新乳业提到,“收购有利于加强公司在终端渠道上的布局,拓宽私域流量入口”、“进一步强化公司奶源布局,形成上下游稳定的合作关系,提升盈利能力。”

那么,在收购现制酸奶品牌后,乳企业绩会有怎样的变化?这或许可从新乳业财报中窥探一二。

(图 / 新乳业2021年年报)

根据新乳业2021年年报披露,重庆瀚虹为其带来营业收入1.82亿元,净利润868.11万元。当年,新乳业整体净利润约3.12亿元。也就是说,重庆瀚虹当年为新乳业带来的净利润占比约2.78%。

不过今年5月,新乳业在回答投资者提问时表示,2022年“一只酸奶牛”受外部客观环境影响,增速有所放缓,但仍保持正增长。今年以来,随着市场消费复苏,经营情况改善明显。

2、茉酸奶不止拿到钱

虽说此次君乐宝和茉酸奶合作是战略双赢,但茉酸奶一方或许能获得更大的好处。

(图 / 茉酸奶微信公众号)

从2014年成立至今,茉酸奶全国门店数量已超过1600家,覆盖全国200多个城市,但并无资本介入。

定价方面,现制酸奶行业分级明显。一只酸奶牛定价14-20元,K22酸奶草莓和王子森林定价20元左右,茉酸奶和宝珠奶酪定价30元左右,Blueglass定价40元左右。

据CBNData,茉酸奶工作人员透露了茉酸奶加盟店的平均毛利率为60%。茉酸奶官网则提到,在县级城市,一家茉酸奶门店的月营业额也能达到15万-20万元左右。

值得一提的是,茉酸奶官网介绍,原创牛油果系列年销量达21,000,000杯,并提到“独到的自然风味及上乘的产品品质”。

然而,定价排在行业前列的茉酸奶却在品质上翻了车。

此前,茉酸奶被频频曝出使用植脂末的信息,茉酸奶发布声明回应称,其所使用的奶浆完全符合国家对食品安全的要求,但却对其是否使用植脂末一事没有做出正面回应。

7月,多位网友晒出茉酸奶制作原料,配料包含“葡萄糖浆、精炼植物油、乳清粉”等,而精炼植物油就是氢化植物油,是植脂末的主要成分。

据南都湾财社报道,茉酸奶总部负责人承认,消费者质疑的奶浆原材料为其供应商提供的雪糕(即奶基底)。

8月4日晚间,茉酸奶发布文章称,8月1日起,茉酸奶全国门店的所有酸奶奶昔产品将升级使用全新版本奶基底。这款奶基底无植脂末、无氢化工艺、无人造反式脂肪酸。同时,茉酸奶还表示在7月31日已经全部召回了旧原料。

此次合作达成之后,茉酸奶显然可以挽回受损的品牌形象和口碑。

在和君乐宝合作之前,茉酸奶乳基原料合作方是兰格格乳业。据北京商报报道,“他们会把菌种、配比、工艺等需求告诉合作方,然后合作方根据需求制作酸奶。此次引入君乐宝战投后,茉酸奶借助后者的奶源优势,或将为不同地区提供不同的产品,以适应当地消费者的需求。”

而拥有了君乐宝的加持,或许也为茉酸奶的涨价埋下伏笔。

7月,茉酸奶曾发布问卷调查,征集消费者对即将上新的猫山王榴莲奶昔的心理价位,三个价格选项分别为68元、88元、108元。当时,茉酸奶总部相关负责人表示,问卷的后续及其相关产品的推出,公司仍在做考量与权衡。

不过,在宋亮看来,茉酸奶涨不涨价要根据它的市场实际销售情况来定。

此外,从奈雪的茶成功上市之后,新茶饮行业便掀起IPO潮,茶颜悦色、茶百道、蜜雪冰城、古茗、沪上阿姨、霸王茶姬等都曾被传出上市计划。

而更为细分的现制酸奶行业在吸引大批资本之际,距离上市还很遥远。

例如“Blueglass”在2021年7月获得B轮融资,融资金额超两亿元,斯道资本、优山资本、愉悦资本、华创资本、凌波资本参投。今年3月,王子森林获得来自中品数科的千万级人民币天使轮融资。沫可酸奶完成3000万元融资,该笔融资来源于风投公司Kenetic Capital。丽茉酸奶也获得5000万元A轮融资,投资方为路海投资和金易信投资。

随着本次茉酸奶和君乐宝的合作,行业或许会探索出一条不上市、不融资,与行业巨头联手的新路径。

3、君乐宝IPO提速

而对于君乐宝来说,此次合作将为其扩张业务、完善供应链建设,在低迷的奶业市场中获得新的增长点。

东兴证券研报显示,今年1-8月,国内奶业主产省生鲜乳均价持续下降,截至8月份同比下降8.7%。虽然奶价下行,但上游原料价格却受国际影响上涨,国内豆粕、玉米价格高位运行,均价较去年同期涨幅分别为4.8%和1.4%,导致奶农利润收窄,打击了奶农积极性,已有牧场开始退出,预计后续牛奶供给将有所减少。

农业农村部最新数据提到,11月份第3周(采集日为11月15日),内蒙古、河北等10个主产省份生鲜乳平均价格3.70元/公斤,比前一周下跌0.3%,同比下跌10.4%。

另据国家统计局数据,2022年中国牛奶产量3932万吨,同比增长6.8%;2023年前三季度牛奶产量2904万吨,同比增长7.2%,国内的奶业生产保持较快增速。

量价不平衡让乳企承压,区域乳企尤为严重。19家A股上市乳企中,前三季度有10家营收增长,9家营收下滑,总营收1537.6亿元。这其中,位列前三名的伊利、光明、新乳业占据超八成份额。

而在乳业之中,酸奶品类的表现更为不佳。过去3年,我国低温酸奶市场处于盘整状态,整体负增长11.4%。

(图 / 君乐宝官微)

君乐宝作为低温酸奶龙头,若要取得进一步发展,势必要采取新的策略。

一年前,君乐宝乳业集团副总裁仲岩曾对外表示,2025年,君乐宝力争销售额达到500亿元,“公司已启动IPO上市项目,争取在2025年完成上市”。

但就在2020年-2021年,头豹研究院数据显示君乐宝奶源自给率只有50%。

或许是为了IPO,君乐宝近年来加速并购,分别将皇氏集团子公司云南来思尔乳业以及云南来思尔智能化乳业各自57.8996%股权、银桥乳业核心经营性资产、思克奇30%的股份收入麾下。

当「摩登消费」问及本次收购茉酸奶股份的业绩预期及IPO进展时,君乐宝新闻中心工作人员仅表示:“领导去开会了,这些我也不清楚。”

据中国食品产业分析师朱丹蓬分析,对于君乐宝来说,IPO是其未来可持续发展的一个很重要的举措,这一次和茉酸奶之间合作,夯实了君乐宝在整个酸奶领域的领先地位。

“目前来说低温酸奶君乐宝是第一,现制酸奶的第一是茉酸奶,所以属于双料冠军。整体去看,随着整个体量和利润不断攀升,对于君乐宝未来IPO的步伐提速,肯定有着非常好的加持。”他提到。

那么,传统乳企与现制酸奶的合作,会否成为未来业内的趋势?

宋亮认为,现制酸奶是一个重要领域。“因为近两年,酸奶消费在下降,但是现制产品的销售在增长。所以都在布局这一块儿,这个应该是一个新的领域和赛道。”

那么,未来行业会否掀起一波并购浪潮,「摩登消费」将持续关注。

*文中题图来自茉酸奶小红书官方。