来源:银杏财经

11月21日,携程发布2023第三季度财报。

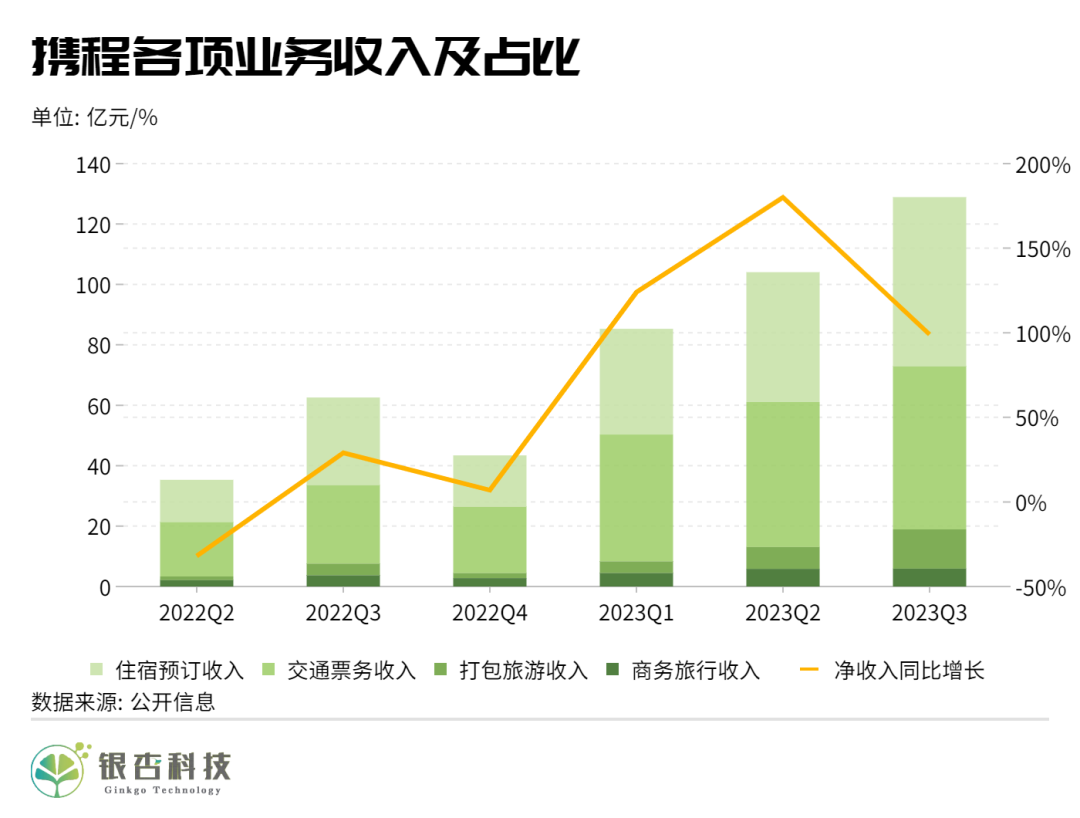

修复继续进行。三季度携程集团实现净收入137亿元人民币,同比增长99%,主要得益于旅游市场的大幅复苏。三季度净利润为46亿元,涨势明显,2022年同期为2.45亿元人民币,上一季度为6.48亿元人民币。

各项业务的表现都算可圈可点。住宿预订收入56亿元,同比上升92%;交通票务收入54亿元,同比上升105%;旅游度假业务收入为13亿元,同比上升243%;商旅管理业务收入5.91亿元,同比上升60%。

中国旅游研究院7月发布的《2023年上半年旅游经济运行分析与下半年趋势预测》显示,上半年,旅游经济稳步进入“供需两旺,加速回暖”的复苏向上通道。预计今年全国旅游总人次将达到55亿人次,国内旅游收入将达到5万亿元,分别恢复至2019年同期的90%和80%。

从上半年营收数据来看,涨潮期的阶段性任务携程已经基本完成,到了考验内功的时刻,看点聚焦于如何优化供给、区分需求,稳住消费预期。

比起意料之中的营收回暖,当下市场更关注未来携程能够“掌控”的增长点往何处寻。

瞄准确定性支点

增长确定性这个问题,三年前携程就在尝试作答。

但因后续大盘遇冷,市场格局生变,前有抖音等流量平台借近郊游项目从本地领域入局,后有老对手飞猪通过平台化满足市场多样需求,各方都在争先适应需求侧的新变化。

修复是上半年携程的主题,可以预见的是,下半年居民出游意愿和出游人次还将保持回暖态势,与此同时,大盘增速回落的压力也逐渐加大。

携程的诸多业务变动中,自营化改革是一条值得关注的线索。

上半年携程大力推行的自营服务SOP(携程自营服务执行标准流程)面向携程自营品牌旗下逾四千条国内团队游产品,运用“旅行足迹”系统将复杂的服务标准化,从而提升游客在旅行途中的服务品质。

旅游消费是一个复合场景,自营有平台信誉和管理体系背书,让消费者享受全包体验,对平台服务能力提升的助益颇多。且自营体系的建设本身需要行业沉淀打底,对携程而言,既能拉高差异化壁垒,又能依靠标准化流程降本增效。

另一个显示出明显成长性的是国际业务。

三季度携程国际OTA平台的总预订较去年同期及2019年同期水平均增长超100%,携程国际OTA平台对集团的贡献占携程整体海外业务近半。其中入境游的表现较为突出,平台入境旅游的预订量同比三位数增长。

国内市场已趋饱和,36氪研究院发布的《2023年中国出境游行业洞察报告》指出,非一线城市出境游渗透率仍有较大提升空间,随着国际航线覆盖面逐步扩大,二、三线及以下城市人们出游愈发方便,出境游需求有望进一步增长。

自营的内在逻辑是平台对产品和服务的掌控力,携程此前在发布会上表示,团队游服务SOP及“旅行足迹”系统计划在今年内覆盖至自营品牌下国内全量的团队游订单,未来将推广至非携程自营的全平台产品。这意味着全线业务都可能融入标品思路,包括正值火热的出境游。

选择自营作为落点,携程也必须面对一些“割舍”。

比如对第三方商家造成挤压,一定程度上加速中小商家的流失,与头部商家也更难达成共识。平台的掌控力固然得到强化,如何协调供给成为了新的考验。

去年5月,携程推行“零售转代理”政策,收窄商家的经营模式选择,此后,又调整站内搜索权重,将自营提至优先位,第三方商家的权重和排序全面下滑,体量较小的中小商家要么放弃商标成为携程的供应商,要么只能离开携程另谋发展。

而头部商家,尤其是酒店、航空公司等更注重品牌价值,对自有渠道建设的需求在不断提高,加紧私域沉淀的同时,也在提高与平台合作的风险意识。大品牌的目标用户以中高端市场为主,价格敏感性相对较低,因此资源的全面性才是拉开平台差距的关键。

携程亲自下场做自营,将OTA模式中老生常谈的平台商家矛盾再次显化,中小商家出走、大品牌“离心”,落实服务的主体们被降权。改革震荡之下,平台履约效率是最易遭受冲击的环节。

标品的对立面是个性化,在标准规则下兼容个性消费,又是极大的操作挑战。

携程自营服务SOP将履约环节进行逐一拆解、规范、监测,公式化的场景服务拔高了供给的平均水平,也悬置了旅行产品的灵活性与体验感。

而“对年轻人的吸引力”,本身就是“老”巨头携程和舵手梁建章急需自证的命题。

子弹射向未来

“抓住年轻人”和“发力内容种草”是两条交缠的线索。

携程副总裁席伟航曾表示,研究90后、00后旅游需求变化,并创造性的开发产品与服务,是旅游业未来发展的重中之重。

旅游业近些年有两大变数,一是Z时代渐成消费主力,二是消费者决策由需求先行发展为种草先行。

《旅游绿皮书:2022-2023年中国旅游发展分析与预测》中指出,追求个性、重视体验消费的“Z世代”群体走向主流,对升级传统文旅业态、创新产品和服务方式、推动产业朝向创新驱动转变提出了更高要求。露营、骑行、电竞酒店、网红点打卡这些时兴的旅游消费概念都有“Z世代”的身影参与其中。

传统的OTA从消费需求出发,而与Z世代共同成长起来的流量平台凭借丰富的内容供给与社交链接,在需求前置入了“种草”这一环节,有了“创造需求”的机会。

这本是互联网信息多样化后的自然表现。旅游消费决策链路长,各个环节都存在明显信息差,短视频、图文所提供的在场感与社交展示价值,都能丰富旅游消费体验。这也是“抖快书”切入OTA赛道的底层逻辑。

小红书上的一位民宿从业者告诉银杏科技,精品民宿相比大众品牌更关注精准触达消费者,看中内容品宣价值,这是店主愿意接受小红书独占协议的原因。再加上流量平台给予商家更大的经营自主权,平台做引流,导向微信这类私域,逐渐形成一种新的在线旅游运营模版。

作为数字时代的原住民,年轻人善于收集信息,也易于被内容影响。故而携程近年来寻找增量的内在逻辑是连贯的:通过发力内容,吸引更多年轻用户。

一方面,携程还在不断丰富内容供给,以补足消费链条上的种草环节。图文、视频、直播、榜单,时下热门的内容形式都可以在携程中看到,并且积极融入AI技术革新体验。

财报提到,三季度非标品的跟团游商家在携程开播场次环比增长20倍,直播时长增长30倍,带动订单量和GMV分别增长1.8、1.6倍。

另一方面,携程越来越强调自身内容与“抖快书”这类UGC平台的差异,即专业性。平台基因所致,携程的原生内容比起泛流量平台还是更为垂直,低频曝光、很难突破旅游话题边界,使其不易在更大的流量池中去争夺注意力资源。

上半年携程推出的内容产品中,榜单就是很典型的,突出携程在行业数据沉淀上的优势,与流量平台UGC内容可能出现的体验主观、评估业余做区别。

正面狙击流量平台的操作难度太大,携程的内容力更像是丰富内容呈现形式,而非完全改造平台内容生成体系,某种程度上,“破圈”的限制仍旧存在。

流量平台来势汹汹,但就当下的情势来看,还不算逼近携程的核心地带。以决策模型五阶段为参考,流量平台目前只在认知、搜索环节形成独特竞争力,由于OTA行业供应链门槛极高,评估、购买和购后行为这些环节,携程的护城河仍然稳固。

如上述从业者所言,“小红书对商家而言更像是一个品牌橱窗而非经营平台,并没有去强调订单量”。

但认知是消费的开端,一代人的消费特征总会在某一时刻成为“主流”,携程不可能放任用户心智被新入局者悄然抢占,等待它们发育完全。可以预见的是,产品迭代将是未来的关键词。

比起老牌OTA平台,携程更喜欢强调自己的互联网企业属性。互联网企业崇尚年轻化,故而尤其关注行业动态,捕捉即时需求。

互联网企业看重增长与前景,对其的要求是不断展现内动力与活力,携程的奔跑没有终点,也不能停歇。