来源| 发现报告

-

今年9月火爆全网的短剧《逃出大英博物馆》,7天涨粉555万;

-

同月,快手星芒短剧《我回到十七岁的理由》,11天站内播放量突破2亿;

-

11月,付费短剧《黑莲花上位手册》上线,两天后冲上微博热搜出圈,网传24小时吸金2000万的,但随后被全网下架,短短三四天时间,《黑莲花上位手册》引爆了整个短剧行业。

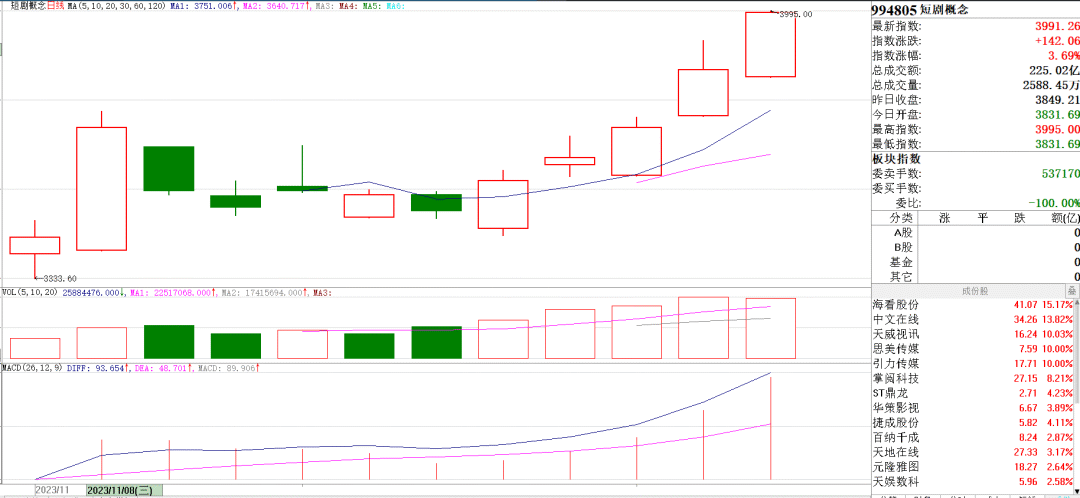

“一周拍完、8天收入过亿,10天暴富”的说法,吸引着各方资本纷纷入局。这把火也点燃了资本市场,二级市场上,本周A股短剧概念股集体飙涨。

图片来源:大智慧,发现报告整理

短剧有多火?

根据广电总局的最新定义,短剧指的是单集时长从几十秒到15分钟左右、有着相对明确的主题和主线、较为连续和完整的故事情节的网络影视作品。

相比短视频,会有连贯的剧情,相比电视剧,又能在极短的时间里呈现出鲜明生动的人物设定、跌宕起伏的故事情节,情节紧凑、毫不注水,而且充满悬念、冲突和高潮,紧紧抓住观众的情绪。大多数人都会“一边骂着无脑一边看得很欢”。

根据Dataeye测算,今年短剧的市场规模已经达到200亿,年底甚至有望达到300亿元。这是什么概念呢?2022年,中国电影票房是301亿,也就是说短剧市场规模相当于去年电影票房的三分之二。

另外,根据《德塔文2023年上半年微短剧市场报告》,2022年和2023H1,国内重点网络微短剧上线量分别为454、481部,而2023年上半年每月还有近300部微短剧提交备案。艾媒咨询认为,2023年中国微短剧市场规模望达373.9亿元,预计2027年中国微短剧市场规模超1000亿元。

图片来源:艾媒数据中心,发现报告整理

短剧能让这么多人迅速上头,频频出圈,必然有其“过人之处”。

-

从供给端看,微短剧制作门槛相对低。往往一周左右完成拍摄、一个月左右上线平台,且拥有类似游戏的C端付费机制,对于内容出品方而言,大概率比长剧ROI更高,还能吸引更多内容制作公司进入;

-

从需求端看,国内短视频用户规模庞大且年轻用户占比高。根据《2023中国网络视听发展研究报告》数据,2022年下半年,50.4%的短视频用户,约5.10亿人(以2022年12月短视频用户规模10.12亿人计算)观看过3分钟以内的微短剧、微综艺、泡面番。根据公开数据,截止2022年底,快手微短剧日活用户数超2.6亿,约80%的短剧用户每周都要观看短剧;抖音短剧日播放用户同比2021年增长67%,日播放量增长99%。

-

从产品本身看,短视频不仅能够满足用户的“猎奇”“爽感”需求,且剧情极度紧凑连贯,极大满足用户需求。例如《黑莲花上位手册》,大女主人设,复仇爽剧题材,加上不拉垮的服化道和在线的演技,爆剧的必备要素齐全。

整体看,短剧顺应了网络用户碎片化的娱乐习惯,日益增长的短剧用户数量和播放量反映了用户对短剧这种新的娱乐内容的接受度和喜爱度正不断提高。

短剧赚钱吗?谁赚的最多?

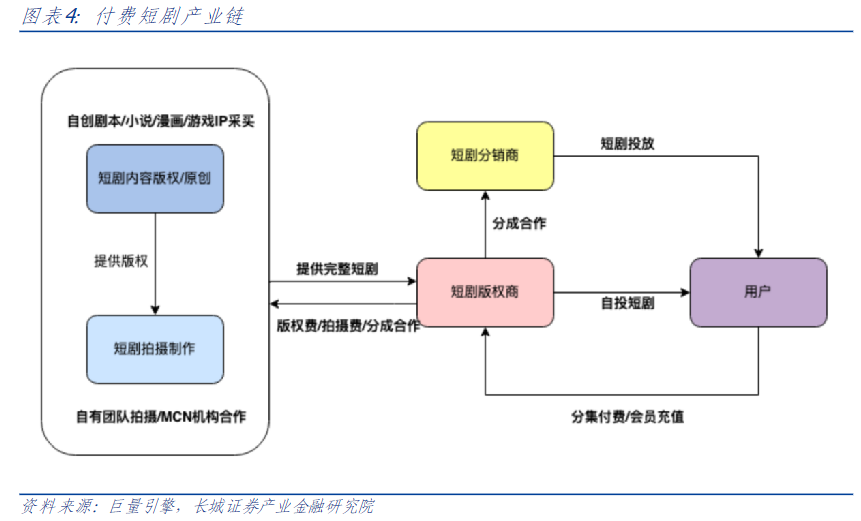

短剧如何赚钱?目前市场上是通过设置多种付费内容解锁方式,获得收入通过分账模式分配。因此,收入主要来源于用户付费、品牌合作、广告收入。

图片来源:巨量引擎,长城证券产业金融研究院,发现报告整理

后疫情时代消费者更关注精神需求、追求情绪价值。

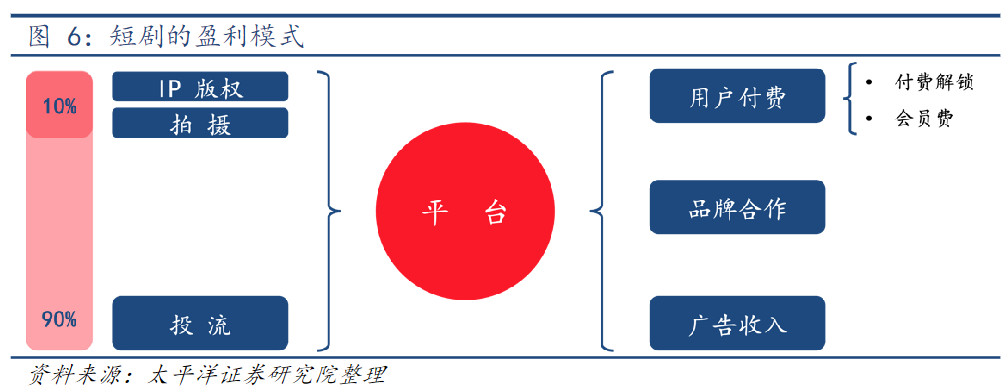

从商业模式上来说,付费短剧的运作方式与付费小说非常相似,它首先涉及到购买知识产权版权或与版权持有者合作,以产出剧本。接着,这些剧本通过与个人创作者、多渠道网络(MCN)或影视公司等的合作,被制作成短剧。这些短剧随后通过视频平台或内容社区发布,实现流量分配和盈利,形成一个快速的现金流循环机制。

图片来源:太平洋证券研究院,发现报告整理

在这一过程中,短剧版权方扮演着关键角色,他们负责短剧或剧本的采购和定制,并将其用于广告投放,吸引用户付费观看。随后,所得收入被用于购买新的剧本和获取更多剧集的版权。

整个行业的轮动主要是看作品能否成为爆款,以及爆款作品在全部作品中的占比。

对于IP和编剧,他们的收入主要来自1-2%的提成和1-5万元的保底分成。一部爆款短剧的收入上限可达500-5000万元,使编剧赚取5-100万元。编剧的优势在于快速的剧本创作周期,以及在剧集制作和变现完成后获得的高额分成。

据巨量引擎统计,2022年各平台累计上架网络文学作品数达3500万,网文改编的在投剧目数仅占0.02%,给微短剧的创作源源不断提供改编的空间。且从微短剧IP来源分布来看,除网络文学外,还有大量优质的漫画、影视剧、游戏、动画IP等同样具备潜力。

对于承制方,他们通过3-5%的提成加4-10万元的保底分成获利,这不仅保障了拍摄的基本成本,而且提供了主要的收入来源;对于版权方,支出集中在剧集的购买、制作和分成,以及投放成本上,而收入则来自用户充值和合作分销的10-15%的流水。

相比于动辄千万、破亿的营收,短剧的成本并不算高。业内流传的《黑莲花上位手册》制作成本200万元,已经是天花板级别,大部分小程序短剧的成本主要在于拍摄费用和投流费用。行业内部透露,因为制作周期短,拍摄费用多数几十万元即可覆盖。

对于分销商来说,虽不承担剧集成本,但需负担流量投放成本,他们从10-15%的流水中获利。

短剧行业的各大参与方中,谁最赚钱?

太平洋证券认为,产业链核心价值将流向内容分发,即投流。正如上文所说,短剧制作成本低,导演和演员也都是不那么出名,因而,需要靠买量来引流用户。比如西安丰行公司承制的战神剧《无双》8天投放消耗破1亿。

而投流成本在总成本中的占比一般约90%。按字节披露的数据,短剧行业2023年全年广告消耗达到183亿左右,假设短剧行业的投放ROI为1.2,那么仅字节体系,短剧的收入规模将达到220亿,且仍处于快速增长期。

监管趋严,短剧的未来将如何演变?

赚钱了,人多了,行业乱象也就多了。

就在本周,微短剧《黑莲花上位手册》在各平台纷纷下架。早在2022年11月下旬开始,广电总局就开展了“小程序”类网络微短剧专项整治工作;11月21日,再次发文,题为《微短剧:发展和治理要两手抓两加强》。广电总局发展研究中心认为,行业人士需要达成两个共识。首先,行业需要规范;其次,行业需要自律。监管归监管,赚钱也是真的赚钱,在这种背景下,短剧仍有值得探索的空间。

① 内容逐渐精品化

在今年1月-7月的爆款短剧里,90%的题材仍然以“爽”为主,如战神、穿越、逆袭、重生等。可能会出现粗制滥造的微短剧靠买量来触达用户成为爆款,但是当更多的同质化内容频繁出现,用户审美疲劳时刻会导致内容质量低下的微短剧投放ROI降低。

精品化微短剧可以长期持续保证作品口碑,逐渐积累更多的用户群体留在优质微短剧出品方,更多的用户付费和广告植入变现可以令商业模式实现正向循环,无论是靠经典IP还是自创剧本,未来精品化内容大概率是长期发展趋势。比如今年9月火爆全网的短剧《逃出大英博物馆》,仅7天涨粉555万,成为现象级的精品短剧代表。

② 探索更多商业化

除了通过付费观看的形式进行变现,短剧也可以尝试与品牌合作寻找更多的商业可能性。

从去年开始,小程序短剧模式让短剧一跃成为赚钱的“吸金利器”。过去很多短剧主要依靠平台分账、广告、品牌冠名等方式变现,近两年付费短剧的出现催熟了短剧的商业化进程,抖音的入局更是加速了短剧付费模式的转型。

大部分小程序短剧在80集至120集不等,前几集免费观看,想往下看就需要观众付费,可以单集付费,也可以成为小程序平台的会员解锁全集,有网友统计过看完一部100集短剧可能需要花费近200元。

从本质上看,短剧和长视频类似,优质内容吸引更多用户观看成为爆款,流量提升后便可有更多的变现渠道,例如制作过程中的剧情广告品牌植入、片头片尾广告插入、剧情中插入购物链接进行带货变现、主演利用私域流量进行直播活动等,快手端目前便有了主播完成了从最早的拍摄视频到直播带货再到微短剧穿插广告植入以及带货的过程,GMV的提升也给相关平台带来了收益。

③ 出海迎接更多机会

国内市场之外,海外也是当下短剧行业的热门发展领域。毕竟全球人民的“爽点”都大差不差。

中文在线、新阅时代、畅读等网文平台相继在海外推出自己的短剧App。SensorTower数据显示,今年7月中文在线推出的ReelShort在GooglePlay和AppStore的总下载量达190万,月总流水达600万美元。

④ AI赋能,降本增效

微短剧具有投资体轻量、周期短的特点,使其天然成为AIGC降本试验良田。

在题材创作上,AIGC技术可以有效缩短创作周期,降低编剧创作试错成本,启发创意思路;在内容制作上,AIGC可以降低搭景、转场时间等成本。根据东西互娱,相比于传统拍摄方式,虚拟制作可以节省30%至50%的成本。

前不久,真人视觉小说恋爱模拟游戏《完蛋!我被美女包围了!》上线,连续登顶steam国区,好评率94%,这款游戏就是“剧情视频+互动游戏”的完美呈现。

另外,真人游戏与付费短剧的受众及商业模式类似。随着游戏火爆出圈,其用影视思维做游戏的方式也引起了广泛讨论,“短剧+游戏”的玩法会是下一个内容风口吗?