来源| 价值事务所

在之前的文章中所长反复强调,科技才是经济增长的第一驱动力。

海对岸的美国用其多年历史表明,以创新为主导的纳斯达克长期收益率远远高于道琼斯,目前,全球市值最高的一批企业,也是苹果、亚马逊、Google、微软这些科技企业……

所以,放在国内,其实答案都告诉你了,以硬核创新为主的科创板未来将大大强于主板,未来的超大市值企业也必然更多出现在科创板中。

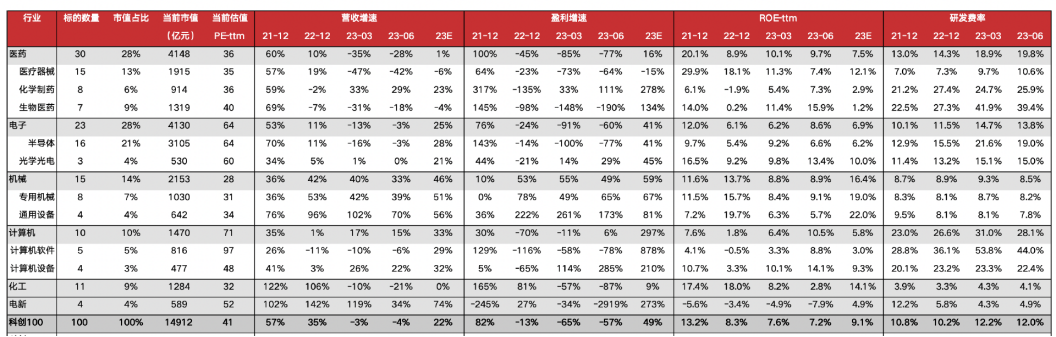

别的不说,今年国内的经济表现是公认的不太好,整体复苏情况大大低于预期。但看下图科创100成份企业2023年的业绩预期,整体营收、盈利增速依然分别高达23%、49%,大环境哭爹喊娘,但这却仍旧风景独好。

不过话说回来,虽然科创板未来前景大好,里面会出不少引领未来的超级大企业,但科创板50万的开户门槛还是有些高了,无疑会将一大批朋友拒之门外,另一方面,硬科技企业的研究难度也极大,机会十分不好把握,一不注意就会踩雷。

所以,投科创板最简单的方法还是直接选择科创板相关的指数,一方面可以分享到国内科技创新的红利,另一方面还非常稳妥、让人放心,感兴趣的朋友直接选择科创100ETF华夏(588800)即可。

而今天我们要讲的,也正是科创100ETF华夏(588800)中的爱博医疗。

超预期的三季报

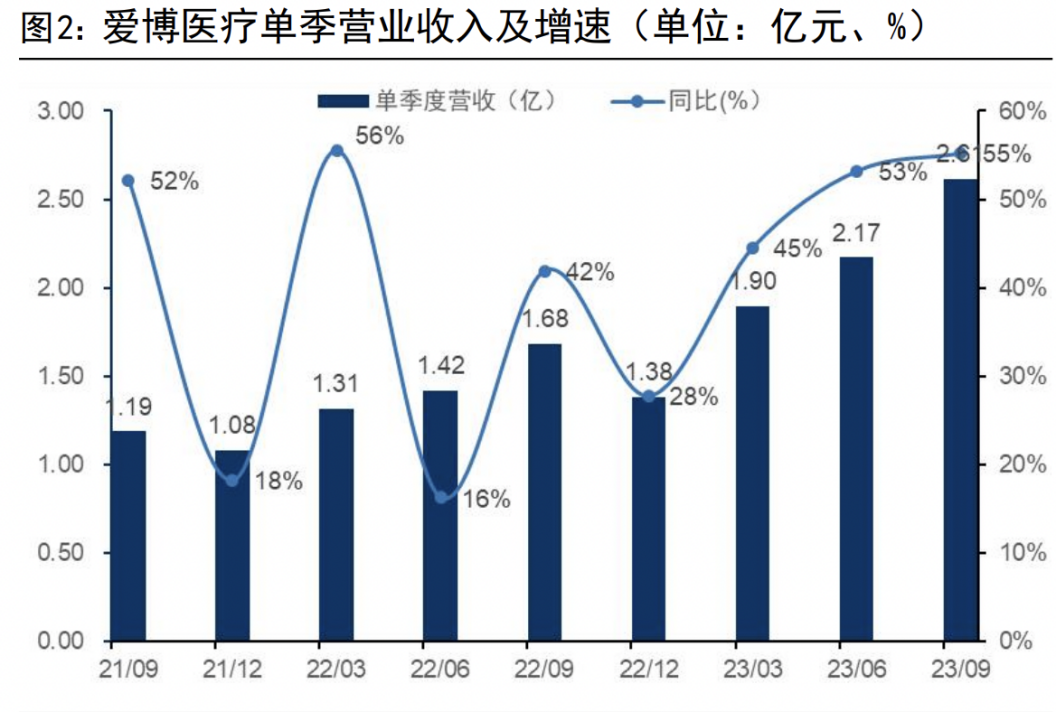

今年Q3,由于医疗反腐叠加终端大环境疲软,绝大多数企业的三季报都不太理想,但爱博依然交出了超预期的三季报,在这样的大环境下,不得不说一声逆天。

2023年前三季度,公司实现收入6.68亿元(+51.39%),归母净利润2.52亿元(+27.46%),扣非归母净利润2.39亿元(+32.54%)。

单Q3,爱博实现收入2.61亿元(+55.20%),归母净利润8879万元(+19.70%),扣非归母净利润8571万元(+26.32%)。

可惜三季报数据太少,公司具体的业务情况不得而知,不过想来大体也是半年报的延续,甚至比半年报增速更进一步,毕竟Q3环比Q2也有极不错的表现。

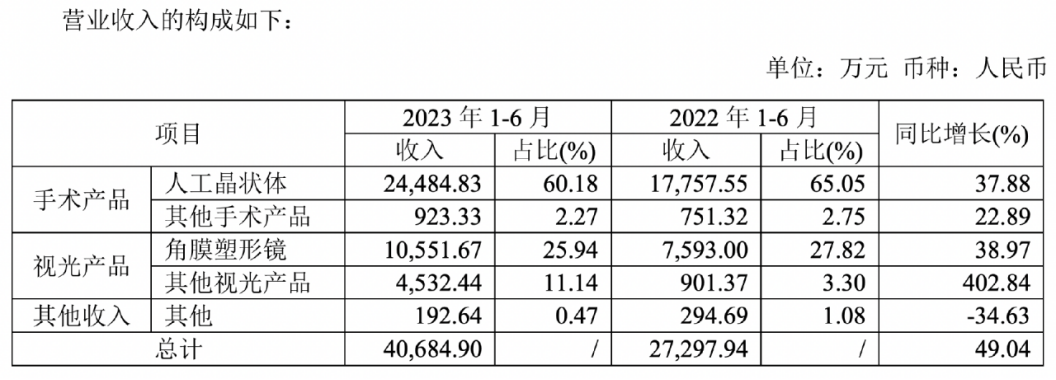

公司在三季度财报中有提到营收增速为何这么快,有讲这样一句话:主要系人工晶状体、角膜塑形镜以及视力保健产品(如隐形眼镜等)的销量快速增长所致。

-

人工晶体

这基本就是半年报的延续,半年报的时候,也是这三块增速较快。其中,人工晶体一方面得益于国内老龄化程度加快。所长讲过很多次,白内障(人工晶体主要运用于白内障)是一种典型的老年病,因为随着年龄的增加,人体眼睛里的晶状体会老化,原本晶莹透亮的晶体逐渐老化,蛋白质会变性变得浑浊,浑浊到一定程度,光线就无法透过,看东西就变得模糊。

心脉医疗在2023年几次的投资者交流中都有提到,国内的老龄化进程超公司预期,连一些老品种增速都开始加快了。心脉如此,其他同老龄化相关的细分领域更是如此。

此外,爱博于 2023 年 3 月新上市的产品普诺明®全视®市场推广进展顺利,不出意外应当为公司贡献了极大的增量,毕竟该产品是国产首款高端人工晶体,打破了进口垄断,之前有写过相应产品介绍,没读过的同学可以通过传送门回去学习,这里就不复述了:“传来大利好,2023年业绩即将爆表,顶级赛道龙头迎来全新增长逻辑 ”。

同时,爱博的人工晶体出海也非常顺利。2023H1,其境外人工晶状体收入2064万,同比增长115.75%。根据公司的说法,这是中高端产品在放量(EDOFF+散光是迫切需要且很受欢迎的一些品种),不出意外,应该德国是大头,不然公司GDR募资就不会有“德国眼科产品生产与渠道建设”这个项目了。不过,公司也有说,“有德国生产的品牌晶体可以卖给全世界”,随着公司德国工厂的投产,未来海外市场的突破就只是时间问题了。

-

OK镜

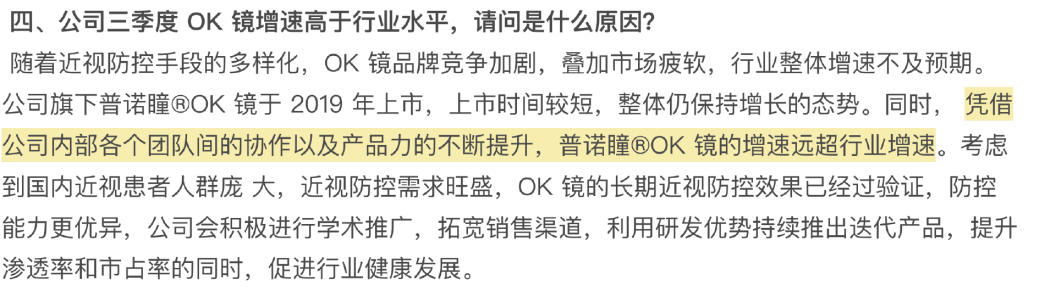

至于OK镜,投资者交流中有这样一个问题,所长也不改动,直接贴出来给大家看。2023以来OK镜整个行业表现其实都不太好,一方面有离焦镜对OK镜的挤压,另一方面也有品牌竞争加剧叠加市场疲软的原因。

似隔壁OK镜龙头欧普康视,2023年前三季度OK镜收入为6.8亿元(+4.5%),单Q3季度更是只有2.9亿元(-2.9%),但爱博的表现却非常亮眼,远超行业增速。按照公司的话说,是因为团队内部协作+产品力提升。这个团队内部协作,所长认为应该是OK镜复用了人工晶体的渠道销售体系。

人工晶体和OK镜应都有30%以上的增速,两大主业很稳,公司的经营韧性依然很强,而让公司能实现50%+增速的最大功臣,应当是视力保健产品(包括隐形眼镜、护理液和离焦镜在内),其中尤其要数隐形眼镜。

-

视力保健产品

公司今年上半年,其他视光产品(包括隐形眼镜、护理液和离焦镜在内)整体实现营收4532万,同比增长402.84%,占公司整体营收比已经上涨到11.1%,要知道,2021年这个数字还是1.4%。

在年初的投资者交流中,公司说,“天眼订单接不过来,优你康透明片产能不足。”

在Q3的投资者交流中,公司说,“目前两家工厂均处于满产状态。现阶段,公司将重点关注并解决产能问题,利用厂区空余空间,不断增加新的产线以满足客户需求。”

优你康在10月已经完成股权转让,四季度会并表,天眼二期第一条产线刚投产不久又接近满产,如果公司能把产能提上去,解决供不应求的问题,未来的增速只会更夸张。

我们看爱博之前公布的发行GDR文件,募资14亿大半都是为了产能扩张(优你康的并购,归根结底其实也是为了迅速扩展隐形眼镜产能)。

按照公司的规划,天眼年底产能 1 亿片左右,明年至少能达 2 亿片,加上优你康,未来总体是奔着 3~4 亿片的产能去,而终极目标是 10 亿片。

假设按爱博的规划,明年隐形眼镜产能突破2亿片,按全年卖1.25亿片(毕竟从1亿爬坡到2亿,肯定卖不出两亿来)、平均每片2元算,增加收入2.5亿,按行业平均净利率20%算,增加净利润5000万,叠加多焦人工晶体、离焦镜放量,即便OK镜躺平不动,2024的高速增长都有极大保障。

而公司在研管线的重磅产品更是一个接一个,让人目不暇接,绝大多数都会在2024-2025上市,由于之前的文章有对公司的在研管线做过详细剖析,这里就不复述了,没读过的朋友可以通过传送门:“爆炸新品即将推出,未来3年高增长确定性极高的顶级赛道细分龙头 ”回去学习。