出品 | 创业最前线

作者 | 段楠楠

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

冲击创业板上市未果后,哈尔滨岛田大鹏工业股份有限公司(以下简称“大鹏工业”)将目光投向了北交所。

11月14日,工业精密清洗领域专用智能装备生产商大鹏工业递交招股书,正式获北交所受理。

此次IPO,并非大鹏工业首次谋求上市。早在2020年12月,大鹏工业便向创业板递交招股书,但因为创新能力差以及股权转让被监管层质疑,其主动撤回上市申请。

与创业板相比,北交所上市门槛要低不少。不过,大鹏工业科研实力弱、没有稳定可靠的主要客户等问题依旧存在,且与前两年相比,公司2023年前三季度业绩还出现下滑。

此次转战北交所,大鹏工业能否得偿所愿顺利上市?

1、日企前脚转让股权,后脚成海外最大经销商

在首次谋求创业板上市时,大鹏工业就曾因为股权转让被交易所质疑利益输送。

大鹏工业成立于2005年,是由日资企业岛田化成独资建立。2014年4月,岛田化成将70%的股份转让给大鹏工业实际控制人李鹏堂配偶Xinyu Cui。

转让价格参照2014年末大鹏工业净资产5689.97万元确定,股权转让价格为3500万元。

有意思的是,在实际转让时,Xinyu Cui仅仅支付了相当于人民币1784万元的外币,其余价款岛田化成不再收取。

2015年10月,岛田化成又将30%的股权转让给李鹏堂控制的博德工业,转让价格为780万元。

自此,岛田化成完全退出大鹏工业,大鹏工业也从日资企业变身成为由李鹏堂实际控制的企业。

该笔交易引起了监管层关注,监管层要求大鹏工业就此次价格转让的合理性,是否涉及利益输送等问题进行回复。

对此,大鹏工业表示,由于岛田化成初始投资资金全部收回,且无意拓展中国工业清洗业务。因此与李鹏堂商议后,决定将大鹏工业70%的股权转让给李鹏堂配偶Xinyu Cui,另外30%股权由李鹏堂新设的博德工业收购。

对于岛田化成为何豁免剩余股权转让款项,大鹏工业在回复问询函时表示,由于实控人李鹏堂在股权转让前,一直担任公司董事、总经理,为股东带来了良好回报。

岛田化成一直计划让李鹏堂持有一定比例大鹏工业股权,但由于规则限制,此前一直未能给予李鹏堂股权激励。此次收购,剩余股权转让款免于支付是对李鹏堂股权激励承诺的兑现。

事实是否真的如此,外界暂无从得知。但值得注意的是,即便岛田化成完全退出大鹏工业后,仍与大鹏工业存在业务往来。

招股书显示,2020年、2021年岛田化成是公司第二大客户,2022年岛田化成是公司第三大客户。除此之外,岛田化成还是大鹏工业最大的海外经销商。

岛田化成按照其与大鹏工业签订的合同价款进行结算,最终客户按照与岛田化成签订的合同价款进行结算,岛田化成赚取两方合同之间价款的差价。

而大鹏工业部分产品给岛田化成等经销商价格,远低于直销价格。

以公司的清洗机改造升级项目为例,2020年,该项目的经销价格平均单价为21.39万元/台,而直销价格则高达64.76万元/台,产品价格相差3倍以上。

以岛田化成为代表的经销商,在该项目上利润空间非常大。即便岛田化成完全退出大鹏工业,但依旧能依靠大鹏工业挣得盆满钵满。

从这点来看,豁免剩余股权转让款对于岛田化成而言并不亏。

2、夫妻间低价转让股权,被质疑“利益输送”

有意思的是,在李鹏堂配偶Xinyu Cui股权转让的过程中,也因为股权转让价格过低,被监管层质疑有利益输送的嫌疑。

岛田化成将大鹏工业70%的股权转让给Xinyu Cui后,2015年12月,Xinyu Cui将其持有的大鹏工业43%股权转让给丈夫李鹏堂控制的企业博德工业;2017年9月,Xinyu Cui又将大鹏工业26.24%股权转让给李鹏堂。

在两次股权转让过程中,价格转让款也遭到监管层重点问询。

Xinyu Cui第一次转让大鹏工业43%股权给博德工业时,转让价格仅为94.6万美元。

若按此转让价格来计算,大鹏工业转让时的估值仅为220万美元,按当时人民币汇率计算,大鹏工业人民币估值为1500万元左右。

Xinyu Cui第二次股权转让价格则为59.4万美元,价格也远低于大鹏工业净资产。

招股书显示,截至2015年12月31日,大鹏工业净资产就高达5374.88万元。东方财富数据显示,2017年大鹏工业归母净利润高达2700万元。

Xinyu Cui仅以1500万元左右的估值将股权转让给丈夫李鹏堂控制的博德工业,这番操作确实让外界倍感疑惑。

大鹏工业在回复问询函时表示,此次股权转让价格确实低于该部分股权对应的净资产价格。但由于转让双方是夫妻,不属于国家有关法律法规规定的“有正当理由”的股权转让收入明显偏低情形,且不涉及股权出售后需要纳税的情形。

因此,股权转让价格参照股改前的注册资本进行定价,本次价格转让合理,不涉及利益输送。

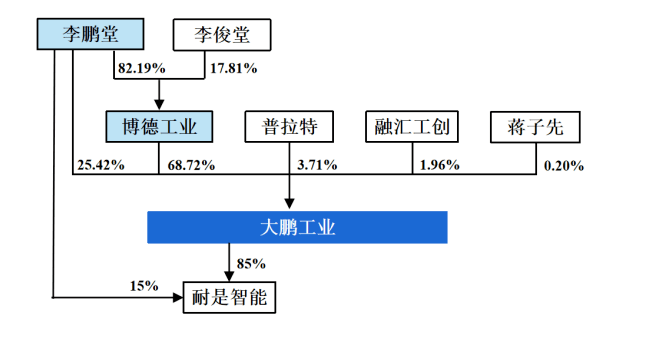

股权转让完成后,李鹏堂成为大鹏工业实际控制人。截至此次招股书签署日,李鹏堂直接持有大鹏工业25.42%,通过旗下控制的博德工业间接持有公司68.72%股权。

通过直接、间接以及一直行动人委托等方式,李鹏堂控制了公司94.13%表决权,可谓是一家独大。

(图 / 大鹏工业招股书)

除此之外,李鹏堂还担任公司董事长兼总经理,对大鹏工业的发展起着决定性的作用。而帮助李鹏堂取得控制权的妻子Xinyu Cui被监管层所关注,监管层要求大鹏工业披露Xinyu Cui详细情况。

据悉,Xinyu Cui是满族人,2007年加入加拿大国籍,曾在中国石化锦州石化公司任工程师职位,又先后在加拿大投资经营了数家企业;随后又在大鹏工业担任董事长/董事职务,但未参与实际经营工作,从2016年至今,Xinyu Cui未曾出来工作。

从大鹏工业的表述来看,Xinyu Cui只是其丈夫李鹏堂用来收购大鹏工业的“马甲”,而幕后操盘手则是李鹏堂。

经过多方运作,李鹏堂也从当初的“打工人”变成了大鹏工业老板。

3、比亚迪减少采购,大鹏工业业绩下滑

虽然李鹏堂成功逆袭,但大鹏工业近期发展并不好。

东方财富数据显示,2023年前三季度,大鹏工业实现营收1.65亿元,较2022年同期的2.06亿元下滑19.90%,实现归母净利润为2643.53万元,同比下滑23.53%。

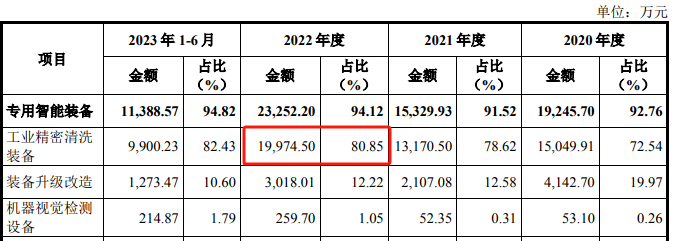

从产品来看,大鹏工业核心产品为工业精密清洗装备。2022年,大鹏工业该产品实现营业收入约2亿元,占总收入比重高达80.85%。

(图 / 大鹏工业招股书)

工业精密清洗装备主要用于燃油车、新能源车、混合动力车辆关键零部件的清洁。

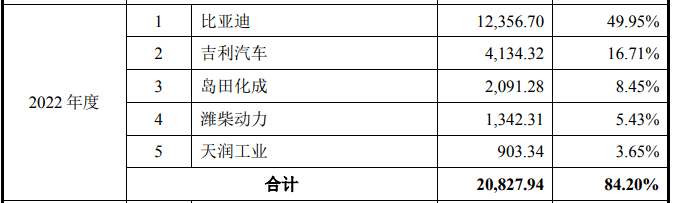

大鹏工业客户主要是汽车整车厂商,2022年公司第一大客户为比亚迪。

数据显示,2022年大鹏工业对比亚迪销售金额分别为1.24亿元,占公司销售收入比例高达49.95%,比亚迪几乎贡献了大鹏工业一半的销售收入。

(图 / 大鹏工业招股书(单位:万元))

俗话说“背靠大树好乘凉”,2022年凭借拿下大客户比亚迪,大鹏工业不管是营收还是利润都取得不错增长。

但这种局面并未维持多久,2023年上半年比亚迪明显减少了采购金额。数据显示,2023年上半年,比亚迪采购金额仅为1539.23万元,占比仅为12.80%,较2022年出现明显下降。

比亚迪采购金额的减少,直接导致大鹏工业2023年前三季度业绩下滑。仅从半年的时间来看,无法判断比亚迪减少采购的原因以及未来是否会加大采购力度。

不过,从近几年大鹏工业前五大客户来看,公司主要客户变动极其频繁,除关联交易方岛田化成相对稳定外,大鹏工业并没有稳定可靠的主要客户。

这背后的主要原因之一是大鹏工业产品核心竞争力并不强,因为没有核心的技术壁垒,产品很难长期获得客户认可,这点从公司发明专利数量也可以看出。

发明专利是衡量企业产品技术创新的的重要标准,在2020年第一次递交招股书时,大鹏工业甚至没有任何一项发明专利,这也是其创业板IPO被否的重要原因。而最新招股书显示,大鹏工业仅取得7项发明专利。

发明专利如此稀少,说明公司产品技术创新能力薄弱。没有技术的护城河,公司市场份额也很容易被竞争对手抢走,导致的结果就是近几年大鹏工业主要客户变动极其频繁。

与创业板相比,北交所对于拟IPO企业的财务以及产品创新能力要求要低一些。不过,即便大鹏工业未来能在北交所顺利上市,若不解决产品技术创新问题,公司的成长性有限。