出品 | 子弹财经

作者 | 立莉

编辑 | 蛋总

美编 | 吴宜忠

审核 | 颂文

一周之内,昔日城商行“亚军”上海银行股份有限公司(以下简称“上海银行”)两度成为业界关注的焦点。

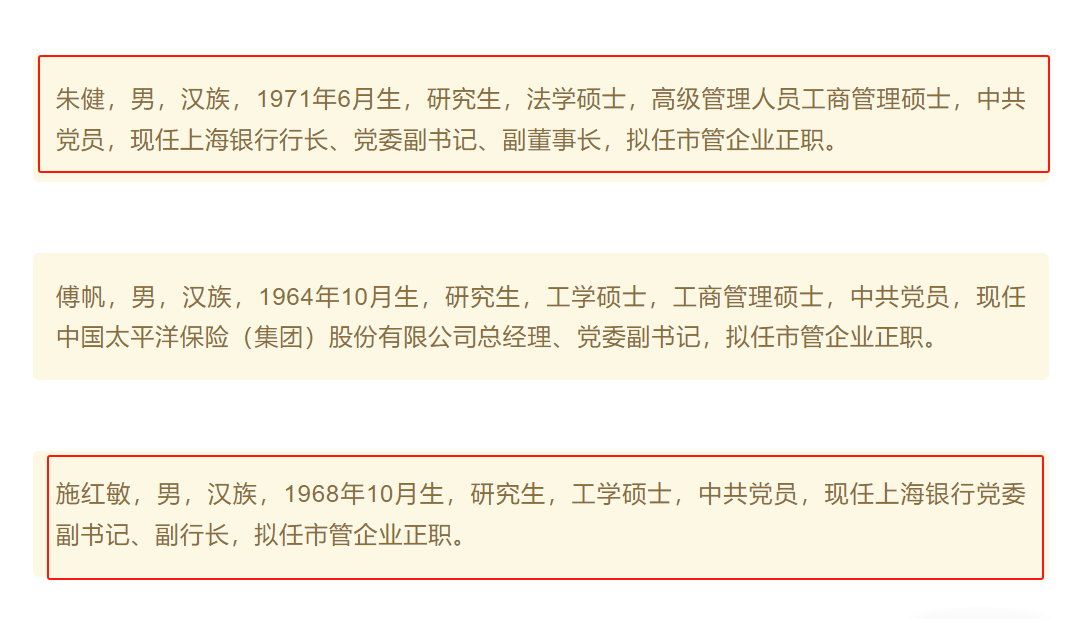

11月24日,一份名单在上刷屏金融圈。“上海发布”微信公众号发布上海市市管干部任职前公示,朱健、傅帆、施红敏、赵永刚4位金融企业高管拟任市管企业正职。

其中,朱健为上海银行行长、党委副书记、副董事长,施红敏为上海银行党委副书记、副行长。

在正、副行长双双变动之前,上海银行刚刚吞下巨额罚单。因在不良贷款、投资资产管理、理财产品信息登记等32项违法违规事实,上海银行合计遭罚1380万元。

这并不是上海银行今年收到的第一张大额罚单。今年4月,上海银行因在多个领域的部分违法违规行为,被监管罚没9854.4万元。

如此一来,上海银行在年内收到的罚单总金额已超1亿元,引发外界对其内控管理机制不健全的担忧与热议。

与此同时,有着城商行“消费贷之王”之称的上海银行,当下正在饱尝“消费贷之苦”。个人消费贷一度成为上海银行零售业务的“王牌”,然而不良率攀升的问题也随之而来。压降消费贷规模之后,新的业务增长点短时间内难以构筑。

更为严峻的是,经过几年的长跑竞赛,后来者江苏银行、宁波银行等已逐渐赶超这位昔日的城商行“亚军”,并在跑道上将距离拉开。

1、正、副行长均变动

11月24日,“上海发布”微信公众号公布的这份名单中,2位涉及上海银行。

其中,上海银行行长、党委副书记、副董事长朱健,拟任市管企业正职。上海银行党委副书记、副行长施红敏也有望高升,拟任市管企业正职。

(图 / “上海发布”微信公众号,上海市市管干部任职前公示)

据21世纪经济报道了解,现任上海银行行长朱健或回归国泰君安担任重要职务,上海银行副行长施红敏或接任上海银行正职。

公开资料显示,朱健出生于1971年,履新上海银行之前,朱健是头部券商机构国泰君安的副总裁。

朱健曾在上海证监局工作多年,历任中国证监会上海证管办信息调研处副处长,中国证监会上海监管局信息调研处副处长、处长,中国证监会上海监管局办公室主任、机构二处处长,中国证监会上海监管局党委委员、局长助理、副局长。

2016年9月,朱健加入国泰君安,2016年12月起至2020年8月担任国泰君安副总裁。2020年9月,朱健任上海银行行长。

另一位上海银行高管施红敏有着丰富的银行经验,现任上海银行党委副书记、执行董事、副行长兼首席财务官。

生于1968年的施红敏是一位建行“老兵”,曾长期在建设银行供职。

上海银行年报显示,施红敏历任中国建设银行计划财务部财务处副处长、综合处副处长,中国建设银行股份制改革领导小组办公室财务组副处长,中国建设银行计划财务部政策制度处高级经理,中国建设银行上海市分行第一支行副行长,中国建设银行信用卡中心会计结算部高级经理,中国建设银行信用卡中心党委委员、总经理助理、副总经理。

此外,他还曾任上银基金管理有限公司董事,上海尚诚消费金融股份有限公司董事长以及中国银联股份有限公司董事。

新任高管即将走马上任,上海银行面临的老难题却不少。

2、年内连收天价罚单

今年以来,上海银行内控问题频发,屡次遭遇监管巨额处罚。截止目前,因涉及业务违规行为等问题该行已被罚超1亿元。

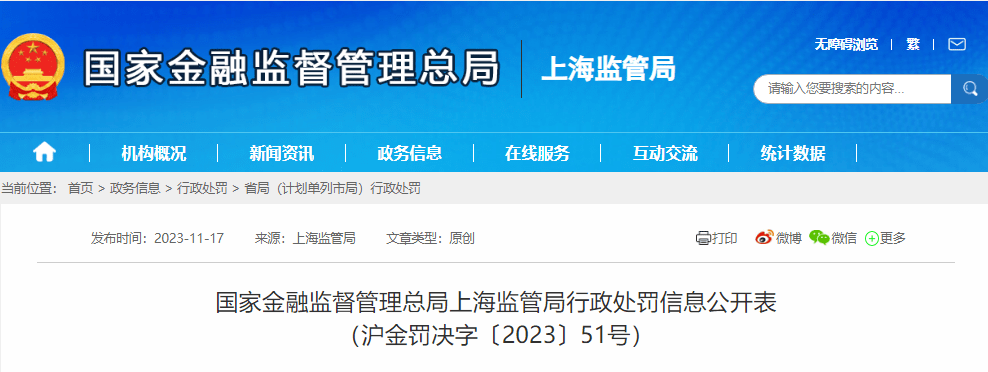

11月17日,上海银行连收国家金融监督管理总局上海监管局两张罚单,涉及32项违法违规事实,合计被罚1380万元。具体来看,沪金罚决字〔2023〕51号罚单显示,上海银行因19项违法违规事实,于11月15日被上海监管局责令改正,并处罚款共计690万元。

(图 / 国家金融监督管理总局上海监管局官网)

其中,上海银行存在不良贷款余额数据报送存在偏差、漏报贸易融资业务余额EAST数据、漏报核销贷款本金EAST数据等,并且存在理财产品底层持仓余额数据报送存在偏差、理财产品销售端与产品端数据报送存在偏差等行为,共计19项违法违规事实,被责令改正,并处罚款共计690万元。

(图 / 国家金融监督管理总局上海监管局官网)

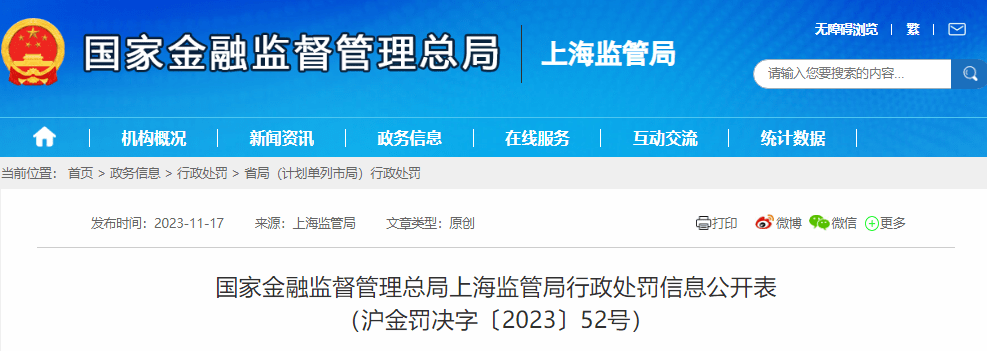

除上述19项违法违规事实外,其还有一张罚单直指理财业务。

沪金罚决字〔2023〕52号罚单显示,上海银行因未按规定披露理财产品的杠杆水平、开放式公募理财产品持有高流动性资产比例未达到5%、公募理财产品持有单只证券的市值超过该产品净资产的10%,以及违规发行大额存单等13项违法违规事实,被责令改正,并处罚款共计690万元。

对于此次被罚,上海银行表示:“本次处罚的问题发生在2017年至2021年期间。该行对此高度重视,及时推进落实各项整改措施,并依规对相关责任人开展责任追究。”

针对此次罚单突出的EAST数据质量和报送问题,银行方面该如何应对?

中国企业资本联盟副理事长,IPG中国区首席经济学家柏文喜在接受「界面新闻·子弹财经」采访时指出:“首先银行需要建立完善的数据质量管理体系,对数据的收集、存储、处理和报送等环节进行全面把控;其次,银行需要加强员工培训,提高数据填报的准确性和规范性,避免人为因素导致的数据质量问题。最后,银行需要与监管部门保持密切沟通,及时反馈数据报送问题并积极配合解决问题。”

值得注意的是,这并不是上海银行今年收到的第一张大额罚单。今年4月,该行就因在结售汇、外币理财、内保外贷、外汇市场交易领域的部分违法违规行为给予警告,并处以罚没款合计人民币9854.4万元。

行政处罚决定书显示,上海银行的违法违规事实共八项,主要包括:无结售汇业务资质的分支机构违规办理结售汇业务;已批准停止营业的分支机构违规办理结售汇业务;违规向境外个人销售外币理财产品;违规办理内保外贷业务……

因上述违法违规行为,上海银行被国家外汇管理局上海市分局给予警告,处罚款9834.5万元,没收违法所得19.9万元,罚没款合计9854.4万元。同时,三名相关责任人分别被给予警告及罚款。

在天价罚单的背后,凸显出上海银行的内控问题已发展到了无法忽视的程度,内部必须加强管理并解决相应问题。

3、业绩失速

「界面新闻·子弹财经」注意到,在业务违规被多次罚以巨款的同时,上海银行业绩正在不断下滑。

2023年三季度业绩报告显示,截至9月末上海银行资产总额达30591.14亿元,较上年末增长6.27%;实现营业收入392.73亿元,同比下降5.76%;实现归属于母公司股东的净利润173.45亿元,同比增长仅1.03%。

这已是上海银行连续四个财报季营收出现下滑现象。

今年上半年,上海银行营收同比下滑5.66%至263.60亿元;今年第一季度,上海银行营收同比下滑7.12%至132.15亿元;2022年,上海银行营收同比下滑5.54%至531.1亿元。

上海银行营收增长乏力,主要是因为手续费以及佣金净收入、利息净收入减少所致。

2023年三季度业绩报告显示,截至9月末,上海银行利息净收入272.46亿元,同比下滑7.26%;手续费及佣金收入39.17亿元,同比下降23.37%;净息差下降至1.26%。

而根据国家金融监督管理总局最新数据,今年第三季度,商业银行净息差为1.73%。这意味着上海银行的净息差低于行业水平0.47个百分点。

资产质量方面,在经历过去几年的严控后,上海银行主要指标持续改善。

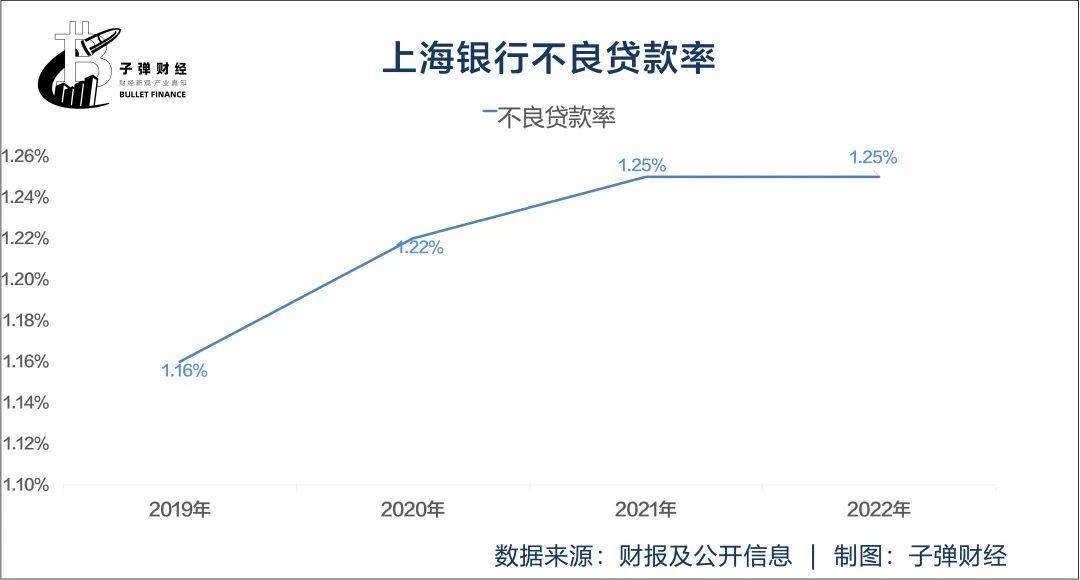

自2019年开始,上海银行的不良贷款率开始攀升。2019-2022年,不良贷款率分别为1.16%、1.22%、1.25%、1.25%。直到2023年才有下降的势头,截至9月末,上海银行不良贷款率为1.21%,较2022年末减少0.04个百分点。

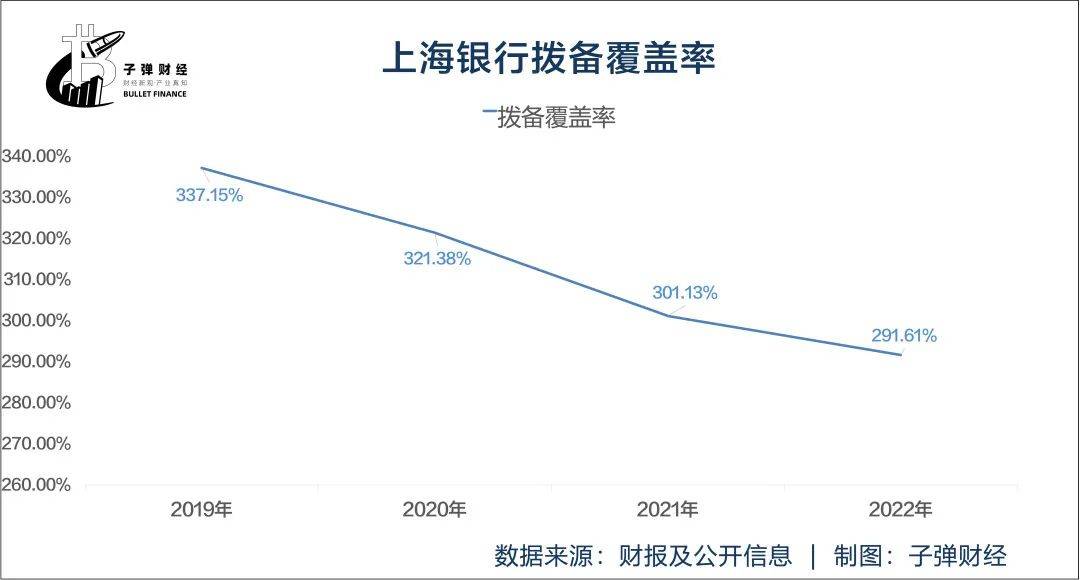

拨备覆盖率方面,2019-2022年,上海银行的拨备覆盖率分别为337.15%、321.38%、301.13%、291.61%。可见,其拨备覆盖率近4年期间呈现下滑趋势。截至2023年9月末,拨备覆盖率为290.02%,较上年末减少1.59个百分点。

资本充足率方面,2019-2022年,上海银行的资本充足率分别为13.84%、12.86%、12.16%、13.16%。可以看到,其资本充足率于2019年后一路下滑,直到2022年才有所回升。截至2023年9月末,资本充足率为13.13%,较上年末减少0.03个百分点。

较往年相比,尽管资产质量有所改善,但与同处长三角的江苏银行、南京银行、宁波银行等城商行相比,上海银行的资产质量仍相对承压。

4、消费贷之“殇”

由于扎根上海、背靠长三角的地理优势,上海银行长期以来在城商行中表现优异。

2016年是上海银行发展中的一个关键节点,当年1月,胡友联从内部晋升为行长,11月上海银行圆梦A股。

在胡友联带领下,上海银行开始发力零售业务。

彼时,上海银行开始实行“6+3”特色业务专业化经营。其中“6”指的是对公方面的六项业务,包括托管、投行、资管、交易银行、金融市场、跨境金融;“3”指的是零售方面,包括消费金融、养老金融、信用卡分期。

在胡友联担任行长这4年多时间里,上海银行资产规模顺利突破了2万亿大关,取得如此成绩离不开消费贷的助力。

据了解,2016年前上海银行的零售贷款主要以按揭贷款为主。胡友联走马上任后,借助蚂蚁金服、微众银行等互联网平台,其个人消费贷规模开始井喷。

2019年,上海银行个人消费贷增长到1751亿元,登上城商行消费贷规模首位,这一规模甚至高于国有六大行之一的农行。

(图 / Wind)

在个人消费贷业务井喷的同时,问题和风险隐患也随之暴露出来。

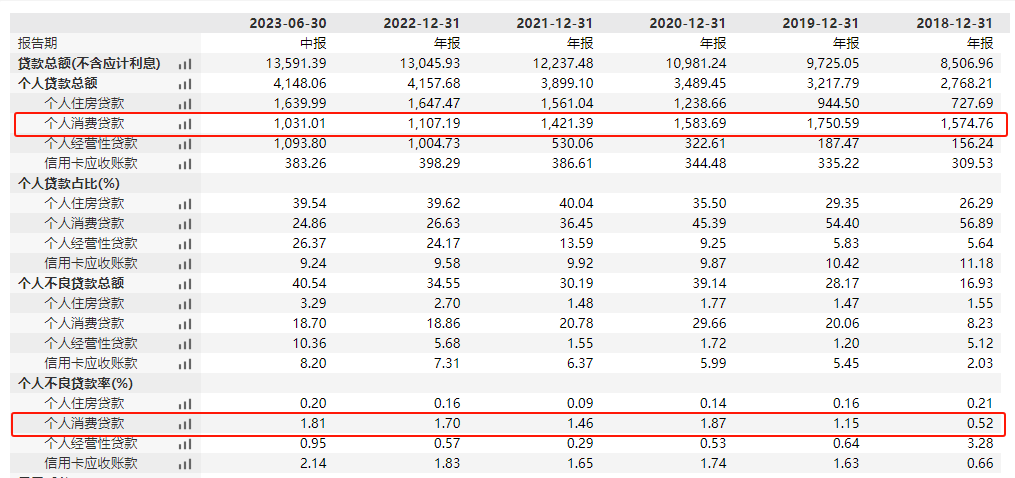

数据显示,上海银行个人消费贷不良贷款率由2016年的0.35%增长到2020年的1.87%。受新冠肺炎疫情影响,个人贷款增长承压。为遏制不良发展势头,2020年消费贷迎来强监管。就在这一年胡友联卸任,曾担任国泰君安副总裁的朱健跨界掌舵上海银行,出任行长一职。

在此背景下,经历几年猛增之后,上海银行逐渐压降消费贷规模。2020年其消费贷规模下降到了1584亿元。

然而,冰冻三尺非一日之寒。尽管上海银行消费贷规模开始下降,但其带来的不良贷款率上升等“后遗症”长期存在。

截至2023年6月底,上海银行消费贷不良贷款率仍高达1.81%。更为严峻的是,压降消费贷规模之后,重构新的增长点却并非易事。风光一时的上海银行,也在转型中痛失城商行“第二把交椅”的宝座。

近期,上市城商行2023年第三季度业绩报告均已披露完毕。在前三季度大多数城商行实现营收正增长前提下,上海银行不升反降,实现营业收入392.7亿,同比下降5.76%。而在净利润增速方面,上海银行同比增长仅1.03%。

自2022年以来,上海银行逐渐被江苏银行超越。

2023年前三季度业绩报告显示,与同梯队的5家上市城商行相比,上海银行的总资产排名第三。经营业绩方面,江苏银行、宁波银行的业绩表现均优于上海银行,前三季度营收分别为586.78亿元、472.35亿元,增幅分别为9.16%、5.45%;归母净利润分别为256.54亿元、193.49亿元,同比增长分别为25.21%、12.55%。

种种迹象表明,上海银行仍处于零售业务转型的阵痛中。对于即将上任的新领导班子来说,如何提升资产质量、重构业务增长点,是目前上海银行亟待解决的问题。