文:互联网江湖 作者:刘致呈

近日,华米科技(NYSE:ZEPP)正式公布了截止到今年9月30日的第三季度财报。

报告显示,华米科技在今年前三季度实现营收18.96亿元,同比下降38.28%;归母净利润为-2.04亿元,同比增长4.26%。

其中,第三季度实现营收为6.02亿元人民币,同比下降50.1%,归母净利润为297.5万元,与去年同期净亏损的1710万元相比增长了117.41%,算是在连续六个季度亏损后重新实现了盈利。

对于此次华米科技的增利不增收,公司董事长兼CEO的黄汪将其归因于旗下小米品牌产品的销量下降导致营收同比下滑,但“我们自有品牌高端产品线带动了公司整体盈利水平提升,帮助公司扭亏为盈”。

换而言之,从2015年开始,在喊了八年的“去小米化”口号后,华米科技走向独立的阵痛期至今仍在持续……

用战略收缩来对抗独立的阵痛,华米何时才能“省”出头?

对于华米为什么一定要“去小米化”,现在看来,可能既有同为小米生态链的九号公司、石头科技们的独立刺激,也有被当时智能穿戴市场火热行情带来的对未来的过度自信。

不过无论是哪种,黄汪曾说过:华米团队从自我认知上就是一个独立的创业公司,而不是变成一个ODM公司。“如果你觉得什么都靠小米的话,你反而靠不上。一个创业公司,最后还是得靠自己的,各方面能力的齐全,才具备着未来发展的基础。”

所以即便是现在华米的营收规模受“去小米化”影响严重,但是从华米高管们在三季报中的表态来看,走自给自足的品牌独立路线似乎仍是其未来的一大主要战略。

可问题是,如果进一步剖析华米科技的三季报来看,你会发现“去小米化”背的锅实际上已经不足以解释华米营收下滑的全部原因了。

数据显示,今年第三季度,华米旗下小米品牌的出货量为170万,较去年同期的410万确实出现了大幅下滑。但与此同时,华米自有品牌的出货量却也从170万下滑至了110万。

进一步放大到整个前三季度来看,在小米品牌的出货量同比降幅达40.87%的背景下,华米自有品牌也从去年同期的430万下降至现在的320万,降幅同样达到了25.58%。

这说明在去小米化之外,华米自身的管理运营水平、品牌产品号召力在近年来也面临着新的市场考验。

对此,不断拉长的存货周转天数也似乎从侧面佐证了这一点。

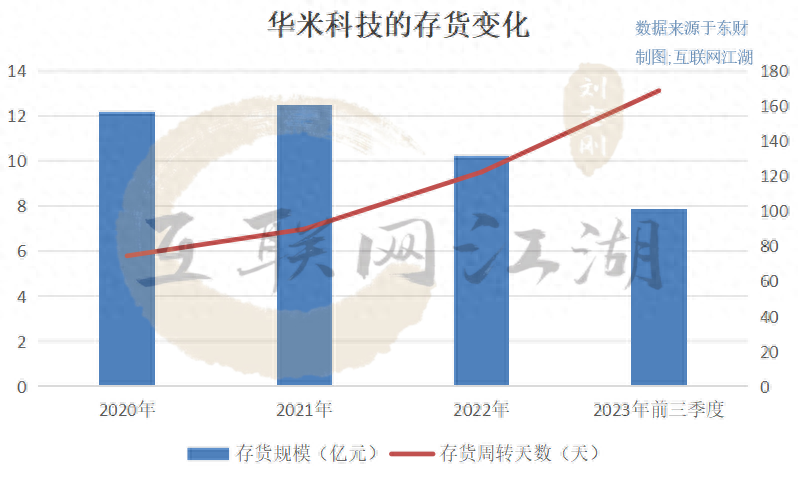

今年前三季度,华米科技的存货规模从去年同期的13.75亿元,大幅下滑至7.87亿元。

从正常的市场动销规律来讲,如此大幅度的存货缩减,势必会带来存货周转天数的缩短或周转率的提升。但是同期,华米科技的存货周转天数却从142.3天逆势反涨至了168.86天,周转率也从1.9下滑至1.6次。

考虑到华米对应的营收规模从去年前三季度的30.71亿元下滑至现在的18.96亿元,所以这意味着其要么是做资产减值处理了,要么就是一直在打折清理释放旧库存的压力。而无论是哪种可能,作为小米生态链企业,华米对小米的出货理应是严格根据小米订单进行的,不应该存在对小米业务上的大规模、长时间的库存。

所以据此分析,造成存货周转天数拉长的很有可能是华米的自有品牌。毕竟脱离了小米怀抱的华米,近年来不仅要独自硬抗全球智能穿戴市场疲软的“严寒”,同时还要面对在技术、渠道、用户甚至是生态方面,有着极强优势的华为、OPPO等ICT产业玩家们的下场竞争,那么华米的市场压力可想而知……

不过从客观来讲,华米在“去小米化”并发展自有品牌的过程中,也不是没有取得积极的成效,最直接的就是黄汪在此次三季报中提到的盈利能力的改善。具体来说就是毛利率的增长。

在三季报中,华米曾着重表示:今年第三季度的毛利率达到了33.9%,为2013年公司成立以来的最高毛利率,主要是由于自有品牌产品的毛利率有所提高(达到了40.1%的历史最高水平)。

如果单看这组数据,一直在“流血”去小米化的华米似乎确实没有赔了夫人又折兵,但是具体来看,在第三季度营收同比下滑50.07%的背景下,华米的毛利率能够创纪录,主要归功于营业成本从去年同期的9.75亿元猛降至了3.98亿元,降幅达59.18%,超过了营收下滑幅度。

前边提到,前三季度华米的存货同比还出现了近6亿元的缩减,那么如果上述清理旧库存的关系成立,前三季度或第三季度中减少的营业成本,可能就有清理旧存货而直接转化来的成本缩减,所以此次华米毛利率的飙升很可能只是一次偶然。

事实上,如果把时间线拉长来看,在今年第二季度华米的毛利率也仅为21.99%,在“去小米化”过程中的2018年—2022年以来的销售毛利率分别为25.77%、25.25%、20.71%、20.89%和19.39%,整体呈明显的下滑趋势。

或许正因如此,近年来的华米科技一直在进行战略收缩。

在费用端,天眼查APP显示今年第三季度,华米的三费出现了全线下滑,研发费用同比下滑41.4%、一般及行政费用同比下滑8.89%,甚至就连最能带动市场销量的营销费用也同比下滑了43.02%。

在现金流和负债端,华米在此次财报中表示,其已经连续第5个季度实现经营活动正向现金流。并且从今年第二季度开始,华米还在持续推进降低自身整体的债务水平,特别是第三季度降低了约1.2亿元的债务水平。

如此看来,在当前内忧外患的发展环境下,华米似乎已经做好了用战略收缩对抗长期不确定性的市场准备。但是在这种极度偏保守的情况下,黄汪和华米科技真的能在未来“省”出头吗?

智能手表不独立于手机,华米难独立

为什么喊了这么多年“去小米化”口号的华米,至今旗下的小米品牌出货量依然占据着半壁江山?

究其根本,无论是从功能创新还是生态体验来看,当前的智能手表都不是独立的,哪怕华米们在智能手表的续航、设计,甚至是通讯方面都已经做出了很大的技术提升,但是在市场和消费者实际体验中,其依然更多是作为手机的延伸或附属品而存在。

就比如此前最有希望让智能手表独立于手机之外的健康监测功能,虽然现在不少品牌的智能手表都能实现体脂、心率和血压等实时监测,但是更深层次的功能比如监测分析,以及对应的指导改善或治疗等,仍需要在手机端查看。那么从刚需与否的角度试想一下,智能手表和智能手机,失去哪个会让你更焦虑?答案不言而喻。

而这其实就意味着,在作为手机附庸的市场语境下,以华米为代表的第三方智能手表玩家们很难能竞争过生态完整的手机玩家们。所以想要独立的华米们,必须要能找到更多智能手表独立于手机之外的,对用户体验或功能的价值意义。

那么相应的,一切能够或者说试图颠覆手机的智能穿戴设备们的创新,或许都可以成为华米等智能手表玩家们新的想象力来源。

就比如前不久由前苹果团队成员设计发布的,被部分媒体评价为“iPhone的取代者”“AI真正的iPhone时刻”的智能可穿戴设备Ai Pin。

Ai Pin最大的特点就是没有电子屏幕,各种功能由AI大模型来提供。用户通过内部的传感器,可以将通话信息和其他数据投射到任何地方,然后用手势或语音来做到拍照、接电话等交互操作,比如食指和拇指互点,切换天气、日期、时间;倾斜手掌,选择菜单;合拢手掌,返回主界面,整体操作体验科幻感十足。

在互联网江湖看来,无论Ai Pin的结局是像2001年刮起了一阵风就消失的iPod,还是向像2007年真正打开了智能手机时代的初代iPhone那样,让智能可穿戴设备的存在能更进一步地独立于手机之外,对华米来说,一方面Ai Pin在产品层面的不少功能体验创新,如AI投影交互等,似乎都可以让华米在当前处于创新瓶颈的智能手表消费市场,率先掀起一场新的科技体验风浪。

另一方面从估值想象力的角度看,在Ai Pin未正式公布前,国内投影仪赛道的不少玩家如奥海科技、博硕科技都接连收获了多个涨停板。原因就在于无论Ai Pin的市场结局如何,其都在一定程度上让投资者们看到了投影仪玩家们未来可能存在的投资成长空间。

但偏偏在这方面,华米在当前资本投资市场最大的问题,就是缺乏想象力。毕竟现在的智能手表无法完全脱离手机,可华米却又始终在坚持“去小米化”,那么在这相互矛盾中,华米科技的未来估值成长空间几乎一眼就能看到头。

也或许正因如此,在20日华米发布三季度报,实现连续六个季度亏损后录得盈利,而后其股价上涨了10%。但紧接着就在22日又暴跌了17.78%,抹去了早前的所有涨幅。如此剧烈波动可能反映了一个事实,即目前只有为数不多的小投资者在买卖华米科技。这可能也解释了华米科技近一年来每股股价长期趴在1美元左右的地平线上的原因。

所以,在当前“去小米化”初心不改的背景下,华米科技需要做的不是急于追求一时的盈利,更不是全线战略收缩,而是要不断尝试探索新的盈利业务模式,寻找到新的安全边界。

就像华米科技的CEO黄汪在一篇文章中写的那样:别把自己困死在成功的牢笼里,上一次的成功经验就是这一次的画地为牢……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。