折叠屏赛道,正在驶入快车道。

Omdia智能手机市场监测报告显示,今年第三季度,中国折叠屏手机出货规模超过170万台,同比增长77%,环比增长46%。其中,荣耀Magic V2作为本季度中国折叠手机市场排名第一的单品,使荣耀在第三季度以28%的市场份额,夺得中国折叠智能手机市场出货头名。

无独有偶,11月23日,荣耀宣布,其自有产线折叠屏产量累计突破了100万台。其中,近80%归功于7月中旬发布的折叠屏产品荣耀Magic V2。

前路灿灿亦漫漫,而其中,“敢于先吃螃蟹”的时代扛鼎者功不可没——从技术创新到市场份额提升,再到产能陡增,荣耀正在折叠屏普及浪潮中,扮演着领导者的角色。

折叠屏爆发的同时,荣耀的全球化叙事,亦在加深。正如荣耀CEO赵明所言:“欧洲是荣耀的高地,在欧洲构建荣耀高端品牌,是我们坚定不移投资的方向。中国荣耀远远不够,我们要打造世界荣耀。”2023年,荣耀海外市场销量增速达200%,并在两年内实现了盈利性增长,还将推出自研70亿参数的端侧AI大模型和全新云服务。

折叠屏起势,奔赴全球市场的荣耀,正借由全球化路径,带动国内供应链向上发展。因此,荣耀的每一步发展,都不仅仅是企业自身的成长,亦对产业链整体有着不俗贡献——逐渐成熟的荣耀,正在展现出一个成熟企业应有的责任感和担当。

埋头创新,换道领跑

几经沉浮的荣耀,当下正通过突破性创新和差异化路径,步入成熟。

过去三年里,荣耀在研发领域大举投入。每年占收入10%的高研发投入之下,其研发团队占员工总数已超过60%。重注研发的荣耀,逐渐在全球设立了多个研发中心和创新实验室,涉及通信、多媒体、硬软件开发等广泛领域。

以高投入打牢科研地基固然关键,但选取正确的方向同样重要。毕竟红利褪去后的手机市场,是一个无限切割、细分,追求长板的市场,因此手机厂商实现高端突破,不能靠过往“大乱炖”的逻辑,而是需要埋头研发技术,并在此过程中找到自身的优势场域。

为此,荣耀选择从用户的需求与痛点出发,以用户为中心,推动技术变革。

以护眼领域为例,随着“屏幕”逐渐占据人们的视野,消费市场护眼意识也逐渐提升——是否护眼,正在成为消费市场选取智能终端产品的一大维度。

然而,护眼领域是一门系统性工程,需要跨学科、跨领域的合研。为此,荣耀过去三年间,累计投入超10亿元用于护眼屏研发,展开跨学科功能设计的共生式创新,并逐渐成为了健康显示的引领者。

今年,荣耀更是成立了专门的荣耀绿洲护眼实验室,集结科研、医疗等多领域专家,对护眼这一过往鲜有玩家关注的领域展开更为深入的研究——荣耀100系列首发“荣耀绿洲护眼屏”,正是该实验室的成果。

而埋头创新的荣耀,不仅积累了扎实的技术竞争力,也孕育了诸如青海湖电池、自研射频增强芯片等创新成果。

荣耀一直以来的努力,消费市场一一看在眼里。IDC数据显示,2023年第三季度,荣耀以19.3%的市场份额重回国内手机市场第一。

而在全球市场,荣耀所取得的成绩同样令人瞩目。据赵明回忆,荣耀独立时,海外市场一度停滞了近18个月,几乎没有发货,零售体系到市场体系渠道几乎全部归零。三年后的今天,荣耀海外市场销量较2022年,同比增长200%,并在短短两年内实现了盈利性增长。

三年已至,荣耀已然初长成。值得一提的是,荣耀的全球化策略,并非靠所谓的“性价比”,而是以高端姿态挺入全球市场,同苹果和三星进行竞争。

这并非易事,以欧洲高端市场为例,苹果目前占据着近8成的高端份额,卷度较国内有过之而无不及。

因此,想要在全球市场站稳脚跟,除了寻求更多突破性创新,亦需找寻属于自身的锚点。为此,荣耀一方面汇集全球优质资源,打造最强手机产品,另一方面将目光投向了已然起势的折叠屏。

折叠屏迎来里程碑

早在1992年,宏碁集团创始人施振荣就提出了极具洞见的微笑曲线理论:

正如一条两端朝上、微笑嘴型的曲线,在产业链中,附加值更多体现在两端,左端是研发、设计,右端是市场、品牌和销售,处于中间环节的制造环节最低。

尤其是处于左端的研发、创新,以及基于此的产品高附加值,在竞争激烈的手机行业尤为重要。就像折叠屏手机,曾在科技界被视为“伪需求”,如今却在市场的转折点上迎来春天。

而达成前述“百万折叠屏下线”里程碑的荣耀,正是这轮折叠屏浪潮中的弄潮儿。

从供应链角度看,国内折叠屏手机发展从最初的单一型号、少量生产,跃升至如今普遍的30-50万台规模时,意味着其从实验室走向市场的试水阶段。

而当单一系列产品达到百万台规模时,则标志着折叠屏正在步入成熟的产品化阶段——这预示着大规模生产的来临,将生产本身的价值最大化:

大规模生产意味着生产效率得到提高,生产成本降低,产品价格更具竞争力,从而在市场上占据更为有利的地位。

可以预见,未来,折叠屏手机零部件将从高度定制化和半自动化生产转向标准化、模块化。

此番转变,将简化生产流程,提高良品率,通过规模效应降低折叠手机的整体成本,进而切入更广泛的市场,从边缘走向主流。与此同时,量级的提升,亦能带动供应链增长,形成折叠屏产业的良性循环。

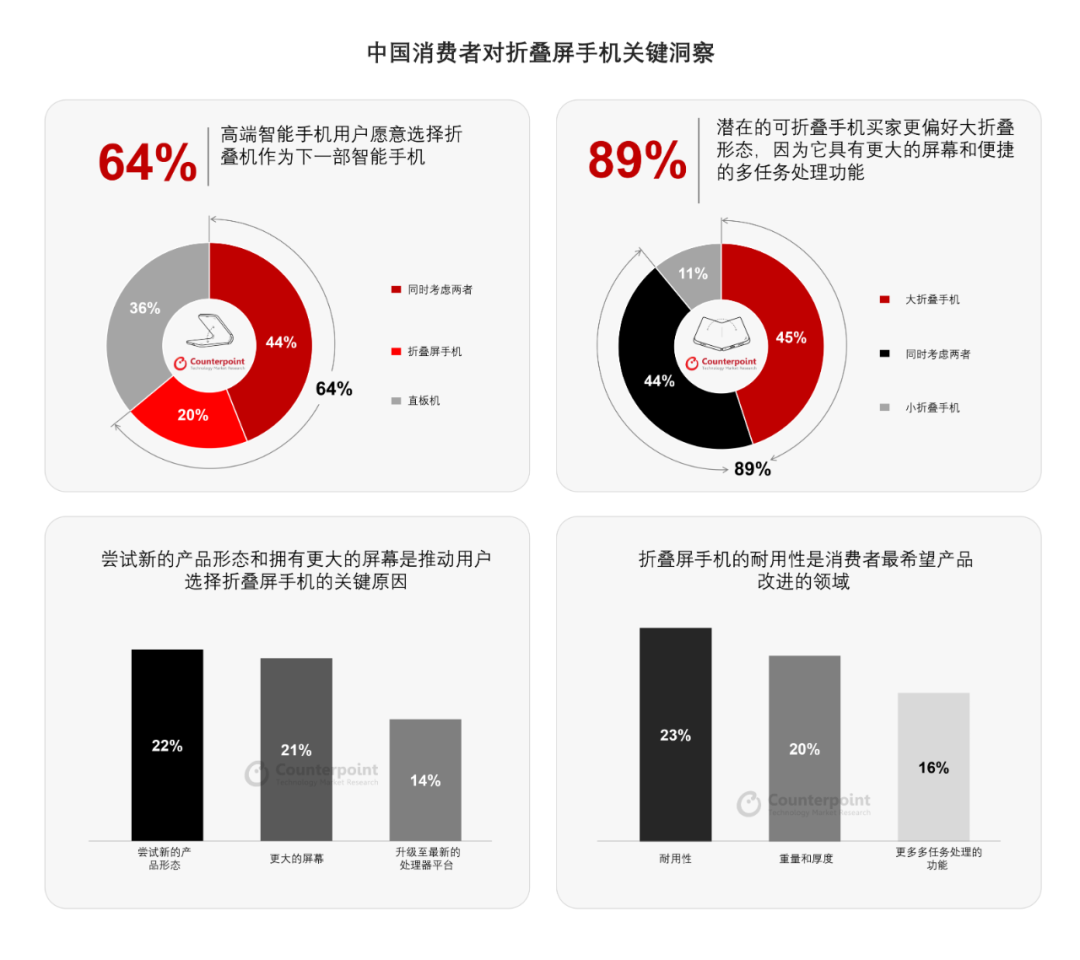

而从市场角度来看,折叠屏手机产量的突破,亦反映出消费市场对其的接受和适应。Counterpoint的消费者调研显示,中国高端智能手机用户中近三分之二对折叠屏手机持开放态度,64%的用户表示愿意在下次购买时选择折叠屏手机。

市场是检验产品的唯一标准。据悉,约70%用户希望折叠屏手机朝着轻量化发展。而对于厚度,多数受访者认为折叠后不应超过10-12毫米。

而前述实现“爆炸性增长”的荣耀Magic V2,正是以轻薄为卖点——得益于创新的电池、铰链等技术,Magic V2首次将折叠屏的厚度降至“毫米级”。

因此,荣耀的百万折叠屏产量,不仅是对荣耀创新能力的肯定,也是对折叠屏“轻薄”路线的验证——可以预见,未来手机厂商在折叠屏轻薄化方向,势必将展开新一轮良性竞争。

而朝向折叠屏领域不断突破的荣耀,亦以此实现了高端突破。Omdia的市场监测报告显示,得益于Magic V2的出色市场表现,2023年荣耀在高端Magic系列的出货量同比增长了107.5%,环比增长20%。

然而,荣耀折叠屏从入局,到最终突围,过程并不是一帆风顺的,个中艰辛不足为外行道。

就以制造环节为例,由于特殊的结构和功能需求,折叠屏制造工艺极为复杂,以至于当荣耀工程师将Magic V2的铰链方案提出时,供应商却坦言该方案难度太高,难以实现,只能提供产线设备支持。

换言之,除了“实验室”里的研发创新,“产线”上的先进制造同样至关重要。

成年荣耀,扛起担子

最近几年,手机厂商普遍又多了一重身份。

为攻克难点重重的折叠屏,现阶段绝大多数主流手机玩家,均已涉足自建工厂,以确保效率及产品品质。这意味着,随着手机玩家愈发深入科研领域,智能手机行业的底层逻辑已经发生了嬗变,并在裂变中获取新的能量:

玩家们,已经脱离了过往科技语境所赋予的“组装厂”旧标签,而是同智能制造产业链紧密相连。

以荣耀为例,其智能制造产业园自2021年9月投入运营,产业园内的生产线自动化率超过80%,其中40%的设备为荣耀自研。与此同时,园区周围研发实验室密布,旨在孵化前沿科技。

技术之上,更有创新。荣耀智能工厂80%的自动化率,便反映了一个行业趋势:高端智能手机制造不再是单纯的组装过程。以荣耀为例,其从前端设计开始就与研发团队协同,预研自动化设备,构建起一个全面数字化的生产系统。

此外,荣耀亦通过整合产业链关键质量数据,建立了全球测试大数据质量预警体系,覆盖供应商来料到加工制造的全过程。

而从荣耀Magic4系列、荣耀Magic5系列的量产,到前述折叠屏百万产量,不断突破既往成绩背后,荣耀的成长轨迹清晰可见——荣耀智能制造产业园不仅已具备了高端智能手机产品的大规模制造能力,亦以修炼出了先进制造的“内功”。

而随着折叠屏、AI等新一轮创新周期到来,这种引力,也不仅停留于内部,而是朝向外部供应链蔓延。

可以预见,随着折叠智能手机解决方案和供应链体系日益成熟,折叠屏使用体验仍将继续提升,而折叠屏这一形态或许会朝向更多领域蔓延,进而撬动更多产业链条。

这不仅是手机行业脱离低迷的契机,亦为上下游产业链的迭代创新,推动国产供应链发展注入了动能——如此,中国制造不再仅仅是数量的堆砌,而是品质和创新力的象征。

一言以蔽之,在折叠屏起势、挺入全球市场的时间节点上,研发、制造能力兼具的荣耀,势必将带动上下游合作伙伴,驱动国产供应链企业向全球制造业价值链的高端迈进。

从中国荣耀,到世界荣耀,则正是已然成年的荣耀,肩负的责任所在。