来源 | 伯虎财经

11月21日,OTA头部企业携程,对外公布了截至2023年9月30日第三季度未经审计的财务业绩。

财报显示,2023年第三季度,携程实现净营业收入137.4亿元,同比增长99.36%;同期单季度实现归母净利润为46.15亿元,恢复到疫情前水准。

好不容易取得如此喜人的业绩增长,携程集团联合创始人、董事局主席梁建章将主要原因归结于“旺盛的夏季旅游需求,三季度国内和国际旅行均展现了强劲增长势头,反映出旅行者对探索世界的渴望。”

以数据来看,今年第三季度,携程出境酒店和机票预订量已恢复到2019年同期水平的80%左右,持续领先行业复苏水平。同期,携程国际OTA平台的总预订较去年同期及2019年同期水平均增长均超过100%。

尽管如今已成为OTA平台的行业龙头,但在不断爆出的大数据杀熟事件下,用户体验大打折扣,引发的相关投诉并不少。此外,在愈发焦灼的市场竞争环境下,越来越多的商户开始注重自建自有渠道,为用户带来高性价比的产品,也给携程带来了新的挑战。

携程增长背后,旅游需求的变迁

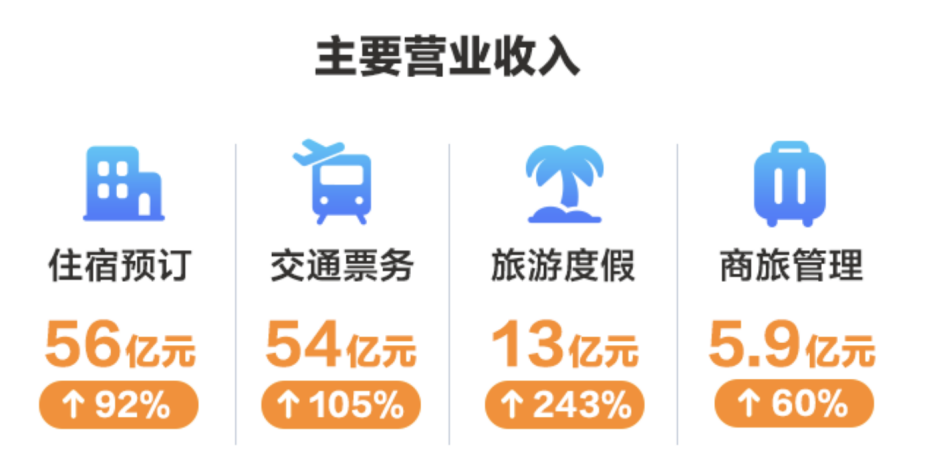

在此次发布的财报中,携程将营收划分为了4个大的板块,分别为住宿预订、交通票务、旅游度假业务和商旅管理业务。其中,住宿预订和交通票务可以算得上是携程的两大王牌,而旅游度假业务和商旅管理业务的营收规模虽不及前面两者,但本季度增长也算可观。

三季报数据显示,以上四大业务分别实现营收56亿元、54亿元、13亿元和5.91亿元,同比增速分别为92%、105%、243%和60%。

在旅游消费复苏的大背景下,携程四大业务增速均实现大幅增长,当然,住宿预订和交通票务业务增长也算在情理之中,毕竟一直以来对业绩贡献了绝对增量。

众所周知,今年上半年我国旅游业的复苏早已开始,随着时间的推移,我们看到2023年第三季度的旅游业增长并没有停滞,反而在上升。数据显示,2023年三季度全国铁路发送旅客11.5亿人次,增速较第二季度几乎翻倍;民航客运市场需求同样旺盛,行业客运规模创季度历史新高,第三季度恢复水平较二季度提高6.3个百分点。

这说明,旅游业的强劲复苏依然具有强大动能和延续性。

在笔者看来,这种强烈的复苏并非一蹴而就,旅游行业较此前会出现极大变化的原因,还在于以下三点:

一是,消费者的消费能力和消费意愿在增强,旅游在居民消费中的占比提升,人们更愿意通过旅游来取悦自己。

根据国家统计局最新数据显示,2023年1-9月全国人均可支配收入为29398元,同比增长6.3%。

此外,10月27日文化和旅游部公布的2023年前三季度国内旅游数据也显示,今年前三季度,国内旅游收入(居民国内出游总花费)3.69万亿元,同比增长高达114.4%。

可见,无论是旅游总花费增速远超过人均可支配收入,还是消费者付费意愿的增强,都表明旅游在消费中所占的比重在提升,人们对旅游的热情依旧高涨。

二是,经过疫情那几年“黑天鹅”搅动,我国经济复苏目前还并不及预期,“钱越来越难挣了”以及“开源节流”俨然成为当下每个消费者心中最直观的感受。也正是受到宏观经济下行周期作用下,旅游已经不再仅限于“高大上”,消费者反而更倾向于性价比较高的旅游方式。

三是,用户结构发生变化,以Z世代为核心的年轻群体逐渐扛起旅游市场消费大旗。

根据库润调研数据,年轻群体在旅游预算方面颇为豪气,95后男女均过万,00后财力同样不容小觑,达到了八九千元。从去年让人意外的露营风、飞盘运动,再到今年别出心裁的特种兵旅游、运动旅游、Citywalk等新玩法,无一例外都是由他们所带火的。

Z世代的年轻人个性极为鲜明,消费更随意,品牌忠诚度并不高,而且日常接收的信息更碎片化,格外注重消费体验。这也意味着,一旦在消费过程中体验感不好,亦或是品牌负面消息过多,年轻群体消费的时候自然会更加慎重,货比三家。

行业复苏的背后,也藏着平台增长的秘诀。谁能深入洞悉并满足当下市场已然发生改变的消费需求,谁就能抢占先机。

“三角稳固关系”被打破,携程该如何应对?

携程能够在激烈的竞争中构建强护城河、在行业复苏中接住流量实现增长,与其深耕在线旅行与酒店行业持续构建的线上线下生态场景密不可分。

区别于美团聚焦本地服务加速渗透市场,同程凭借微信小程序实现精准导流,飞猪背靠阿里的强大生态迅速布局,携程一方面通过线上交通票务先发优势为线下旅游服务引流,另一方面则通过收购线下酒店和旅行社进行扩张,反哺于线上。

这一运行模式,正在助力携程的全球化业务发展。依托在国内市场所积累的数字化解决方案,携程持续加强海外酒店、航司、用车资源供给,进一步完善全球商旅供应链资源。

目前,携程已在国际版Trip上搭建入境游服务平台,打造外国人中国游玩的一站式门户。该平台将以图文+视频的方式,讲解如何前往中国游玩、去哪儿玩、怎么玩儿等问题,并提供签证办理提示、酒店及景点、移动支付和通讯、交通及餐饮等介绍、预订等服务。

作为国内最大的OTA平台,携程系(携程+去哪儿)凭借先发优势和规模效应占据了行业份额的半壁江山。根据此前行业数据,2021年携程市场份额已达到36.3%,紧随其后的美团、同程、去哪儿市占率分别为20.6%、14.8%和13.9%。

当然,要想实现长期规模化优势,需要建立在携程作为流量入口,持续为商户带来源源不断客源,且让用户拥有较高粘性的三角稳固关系之上。

但随着如今越来越多的商户跳出原来的“舒适圈”,在不断完善自身会员体系下,加码重仓线上自有平台建设,携程好不容易建立起来的三方皆受益的局面难免出现了裂缝。

据不完全统计,目前已有包括以华住集团、锦江酒店、洲际、万豪等为代表的大型酒店集团纷纷自建了自有渠道。比如,去年锦江酒店就完成了对WeHotel的收购,来加速线下资源端整合,完善线上线下联动效应,迎合产业链上下游一体化趋势。截至2022年6月30日,其有效会员总数已达到1.82亿人,为超过10万家企业和知名集团提供优质卓效的企业差旅管理技术服务,促进效率的提升。

而早在2019年,华住集团正式宣布上线酒店共享预订平台”一宿”,旗下酒店共享会员可通过该共享平台随时进行线上酒店预订,并同步享受到诸多会员权益。

可见,酒店住宿品牌商们此举是梳理了酒店板块业务并且加强了直销能力,对于携程等OTA而言,也是加强了酒店方与预定平台对酒店资源的争夺,让消费者在自己的渠道中订房自然享受到更多优惠。

类似的,作为携程单项营收排第二位的交通票务,也在遭受官方“打击”。中信证券研报显示,机票“提直降代”后,OTA行业的航司佣金率基本维持在2%左右,而且不少航司在坐拥庞大的自有会员的优势下,也开发了小程序、自有APP预定平台。火车票方面,12306占据近九成市场份额,拥有绝对话语权,也凭借着无绑定权益套路、没有中间商赚差价等特性,成为众多消费者预定首选平台。

对于携程来说,需要做的还有很多。为什么这么说?再来看一组数据。

笔者在黑猫投诉平台检索“携程”关键词,发现已有高达62947条投诉信息,而名为“携程出行服务”的商户下方,累计投诉量已超过5.69万条,其中仅近30天内新增的投诉就多达1337条。无法退票、虚假宣传、不满退费手续费收费标准、未享受相应权益、杀熟、疑似泄露用户个人信息等问题尤为凸显。

以老生常谈的大数据杀熟为例,携程就曾多次被打到“聚光灯”下。比如,今年6月份壹览商业的一篇热门报道显示,在今年端午节前后,携程机票、酒店预订价格“总比别的平台要贵一点”。此前也有不少网友吐槽,明明在携程平台点开看价格还很合适,但经过对比其他平台后,再次进入平台时却发现价格变得更高了,数据杀熟太离谱。

可以看到,作为OTA行业龙头,携程不但要面临比其他OTA平台更贵的质疑,还需要面对用户对平台大数据杀熟的议论。

结语

历经三年低谷,国人的旅游需求有很大的改变和提升,而在线旅游平台也是一样,为了迎合不断变化的市场需求而不断向外拓宽产品范围,逐渐补齐短板。

换句话说,行业基建已经牢固,在线旅游平台的价值长期释放之际,作为消费用户最注重的服务体验和价格透明化,也将成为时代馈赠给平台的一块大蛋糕,对注重用户体验和明码标价的细心经营积累的平台,也更容易获得先发优势。

但当携程一方面用大数据杀熟严重影响到了用户使用体验;另一方面随着越来越多线上票务和酒店预订平台利用会员低价持续瓜分这块蛋糕的窘迫境遇下,携程下一步该如何做出调整,想必也是其所要思量的重中之重。