来源| 价值事务所

2023年,牙科这个偏消费的医疗行业相较别的严肃医疗细分领域而言要曲折得多,这点从通策医疗这个终端牙科龙头的表现即可看出。2023前三季度,通策实现收入 21.8亿元(+2.1%),归母净利润 5.1亿元(-0.7%), 扣非后约 5 亿元(-0.1%);单三季度实现收入 8.2 亿元 (+0.1%),归母净利润 2.1亿元(-5.6%),扣非后约 2亿元(-3.4%)。

作为综合性口腔医院的通策医疗都如此,和种植牙直接挂钩的上游供应商正海生物的日子就可想而知了。在近期的投资者交流中,公司也直说,“从年初至今,种植牙需求的增长情况不及市场此前预期。受到种植牙集采政策落地的影响,需求释放可能存在结构性特征。”

受此影响下,前三季度,正海生物实现营收3.22亿元,同比下降5.71%;归母净利润1.48亿元,同比下降4.52%;单三季度营收9727.6万元,同比下降11.44%;归母净利润3849.34万元,同比下降24.92%。

虽然公司业绩短期承压,但后续还是颇具看点的。

01再生医学龙头

正海生物,属于听起来非常非常高大上的再生医学系企业,所谓再生医学,就是利用基因工程、组织细胞等高新技术对人体的组织/器官进行修复、替代和增强的一门学科。

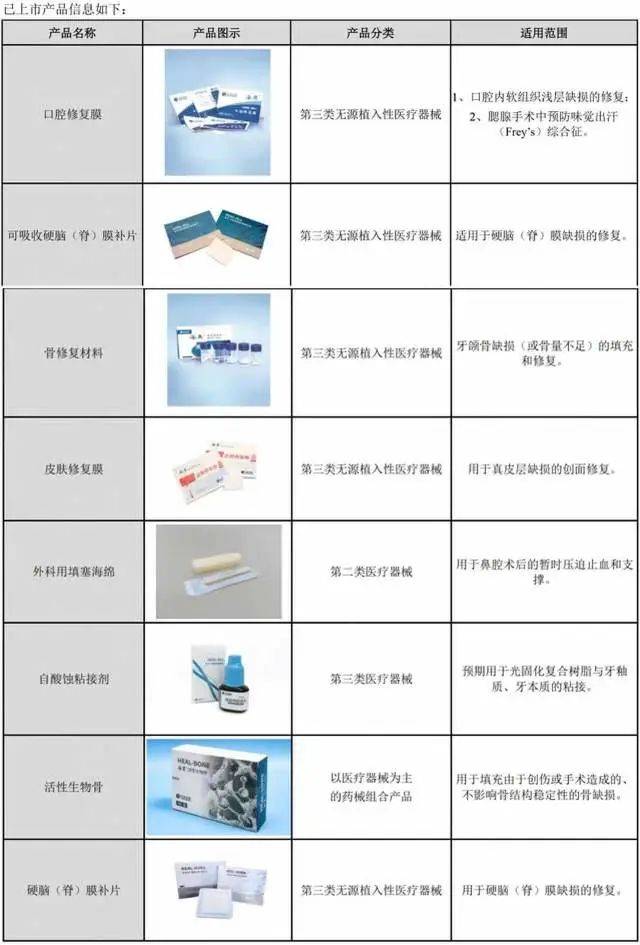

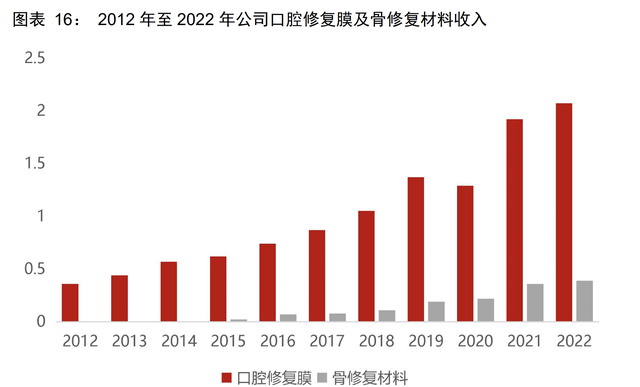

目前,正海生物已上市销售的产品如下图,这其中占营收比最多的、对业绩影响最深的还要属口腔修复膜以及可吸收硬脑(脊)膜补片。

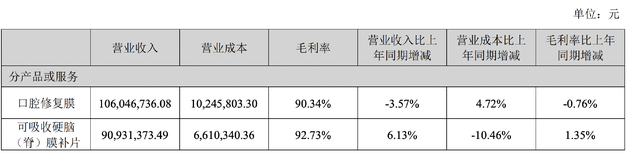

这两款产品合计占了公司88%的营收(按2023H1的营收情况计),而且两者都是毛利90%以上的高利润产品。

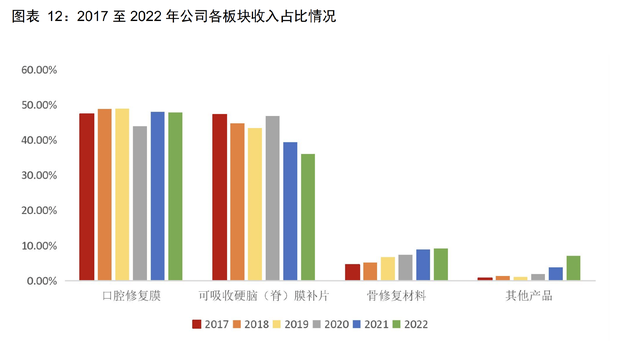

剩下的12%大多都来自骨修复材料(简称骨粉),公司虽然没披露骨粉2023的销售情况,但看2017-2022各板块的收入占比就能大致清楚了。

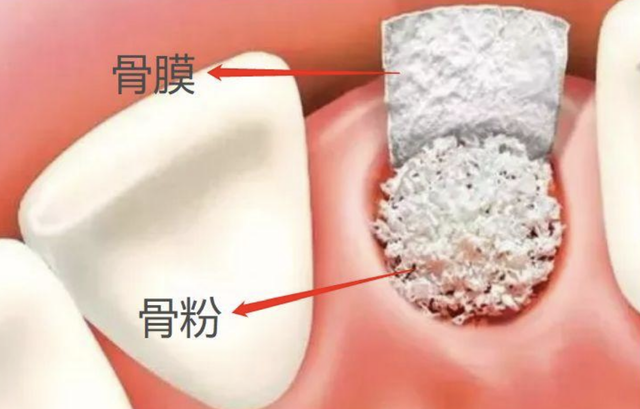

骨粉和口腔修复膜(骨膜)的使用场景非常一致,基本都是运用于种植牙(详情见下图)。看到这里,想必大家应该清楚了为什么正海生物的业绩同种植牙关系如此紧密,和种植牙的挂钩程度甚至比通策医疗更甚。

前文提到正海是一家再生医学企业,所以,他的骨膜对比传统的钛膜有非常多的优势,具体的原理所长就不细讲了,想必大家也不愿意听,这里我们就甩一组数据:泰兴市人民医院口腔科在 2022 年发表的论文中表示,海奥口腔修复膜(正海的产品)在牙种植手术中的成功率高达 97.5%,远高于传统钛膜的 80.0%。

所以,自2007年上市后,公司的产品销量就一直在涨(除了疫情刚发生的2020年),骨粉是2015年上市的“新产品”,由于使用场景同骨膜完全一致,在复用骨膜的渠道和品牌的情况下,整体放量也是比较快的。

由于种植牙集采,终端价格有所下降,种植牙的渗透率有望快速提升,这必然会带动公司的骨膜和骨粉销售,虽然近期因集采导致公司业绩略微受损,但长期来看,还是有益于公司的。不过,看到这里,想必大家也会产生疑问,那公司的骨膜、骨粉有无集采的可能呢?

不排除有这种可能,但即便集采,也不一定是坏事,毕竟属于消费医疗产品,而且竞争格局较好。隔壁同属于消费医疗的OK镜的集采结果大家都看到了,最后就是采了个寂寞。而同产业链的种植体集采,从现在的结果看,也更多是为国产厂家带增量从而实现国产替代,因此,骨膜/骨粉的集采基本不需过多担心。

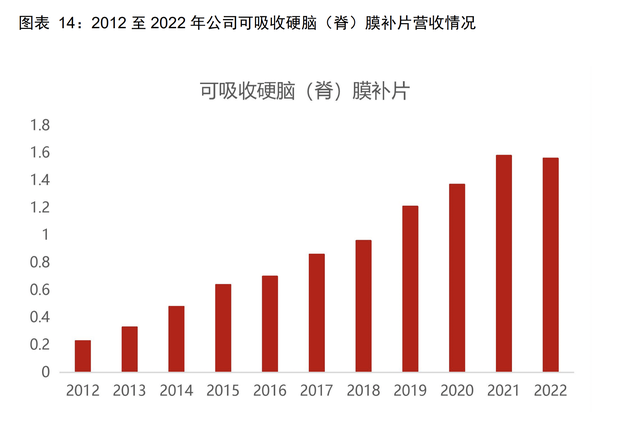

我们把视角切换至公司另一款营收主力产品—可吸收硬脑(脊)膜补片,这款产品主要是对人体本身硬脑膜的替代,需求集中于做开颅手术的患者。

这款产品于2009年推出,上市以来销量也是节节攀升,除因疫情封控严肃医疗需求下滑严重的2022年,可吸收硬脑(脊)膜补片的营收一直呈稳健增长的势态,2012 至 2022 年间产品收入年复合增长率达21.1%。

由于这款产品国产化率比较成熟(2020年国产化率约为 90%),已经纳入了好几轮省级集采。根据公司的说法,截至 2022 年底,“可吸收硬脑(脊)膜补片”在已经开展集采的江苏、山东、福建、河南、河北、安徽等 6 个省份全部中选,未对公司业绩增长带来明显压力。

事实也确实如此,今年上半年,公司这款产品的营收有6.13%的增长,毛利也并没下降,反而有1.35个百分点的提升,充分说明集采对业绩整体没啥影响。

在近期的投资者交流中,面对投资者关于集采的问题,正海整体表现得都还比较积极,甚至还有提到“公司将凭借过去的集采经验,积极参与后续集采项目”。

02新的增长曲线

按照正海的话说,自己的开发战略是销售一代、注册一代、临床一代、研发一代的阶梯式战略。

除了前文提到的骨膜、骨粉以及可吸收硬脑(脊)膜补片外,公司去年年底新上市了一款重磅产品活性生物骨。

活性生物骨,产品如其名,有需求的自然是骨缺损患者。不过相比前文提到的几款产品,这款产品还属于较新的市场,当下国内有相应产品的厂家较少,外资也基本只有美敦力与史赛克两家,美敦力的 Infuse 产品甚至还有严重的副作用,但由于患者没啥可选的,还是只能强忍不适勉强使用。

同骨膜等产品一样,正海的活性生物骨有明显的创新属性,是少有的药械组合产品,上市时间恰好赶在骨科传统耗材被大范围集采、骨科医生急需新兴产品(关于这点所长不过多解释,懂得自然懂)的背景下,因此,未来大规模放量基本就是必然。

不过,也因为这款产品药械组合的特殊性,对安全性、有效性要求较高,转产验证工作也就会更繁琐,按照公司的说法,转产预计今年年内完成,明年可正式上市销售,为公司贡献业绩。

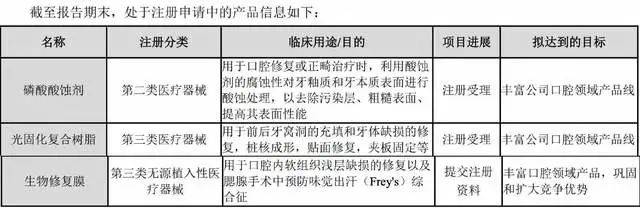

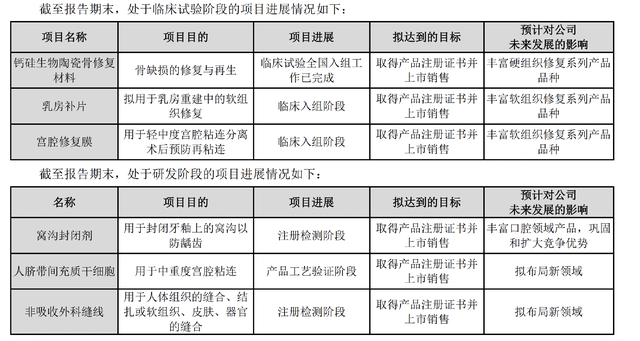

除活性生物骨外,公司的产品线也在不断完善,近两年相继取得了“外科用填塞海绵”、“自酸蚀粘接剂”、“硬脑(脊)膜补片”的注册证书,截至2023H1,公司有三款产品处于注册申请阶段,三款处于临床期,还有三款处于临床前研发阶段。

公司积极布局新领域,丰富的产品管线在未来或将带来长期业务增量。

再看看截至Q3末的股东情况,除了原来的两个险资,又进来了一个险资,妥妥的险资最爱的细分龙头之一了。